医用导丝是一种细而柔软的导线,在各类医疗程序中发挥着重要作用,尤其在微创手术以及介入放射学领域应用广泛。它能够作为其他医疗器械(例如导管或支架)的引导工具,助力医疗保健提供者在血管或其他解剖结构中精准导航。相关报告着重介绍了用于心血管疾病、外周动脉疾病(PAD)、外周血管疾病(PVD)、腹主动脉瘤(AAA)以及颈动脉狭窄(CAS)的冠状动脉导丝和外周导丝。

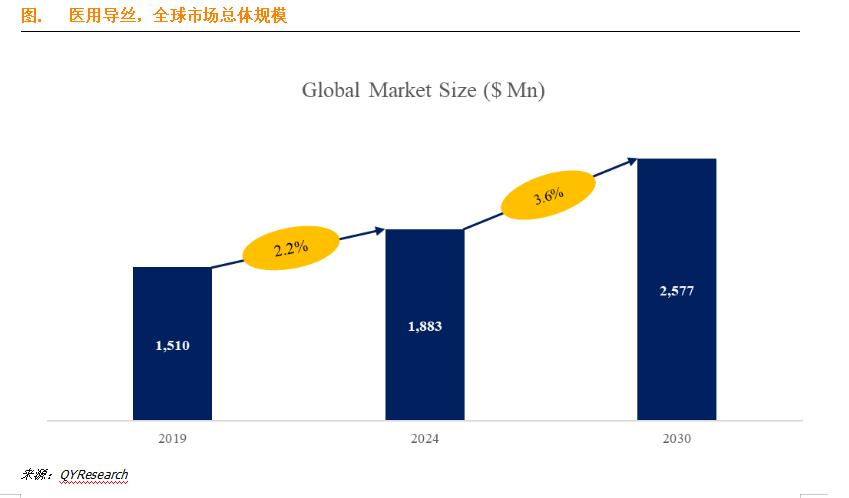

根据QYResearch最新的调研结果,预计到2030年,全球医用导丝市场规模将达到2577百万美元,未来几年的年复合增长率(CAGR)为5.4%。

市场分析

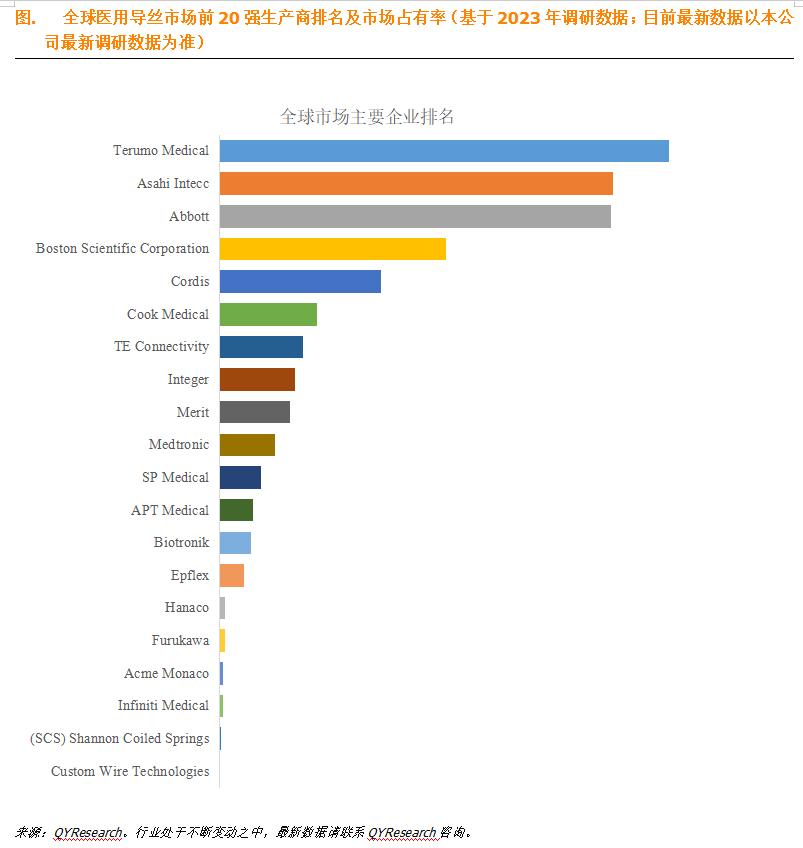

从全球范围来看,医用导丝的主要生产商包括Terumo Medical、Asahi Intecc、Abbott、Boston Scientific Corporation、Cordis等,其中前五大厂商占据了大约67.72%的市场份额。目前,全球核心厂商主要集中在北美和欧洲地区。

发展趋势

-

镍钛诺导丝主导市场:在预测期内,镍钛诺导丝有望在导丝市场中占据主导地位。这主要是因为使用镍钛诺导丝的目标医疗程序不断增多,其应用范围逐渐扩大,同时患者对微创手术的偏好也日益增强。

-

心脏病学领域份额较大:心脏病学领域预计将占据最大的市场份额。这一领域的大部分份额得益于心脏病专家越来越多地采用导丝,而用于制造心脏病学导丝的镍钛诺材料具备诸多优势,如生物相容性、恢复伸长率、电阻率、可操纵性和超弹性等程序和技术方面的优势。

-

亚洲市场份额领先:预计在预测期内,亚洲将在导丝市场占据最大份额。

行业前景

尽管医用导丝市场发展前景广阔,但同时也面临一些挑战。

-

成本风险较高:人工成本和原材料成本风险高,且开发和制造成本也居高不下。医用导丝的开发和生产涉及巨大成本,先进的材料、精密的工程以及严格的质量控制措施是确保设备安全性和可靠性的必要条件。与研发、原材料和制造过程相关的高成本不仅会限制新参与者的进入,阻碍市场增长,还可能转嫁给最终用户,从而限制其采用。

-

监管环境严格:严格的监管环境是医疗导丝市场的主要制约因素之一。医疗器械,包括导丝在内,必须符合监管机构制定的严格的安全性和有效性标准,例如美国的食品和药物管理局(FDA)以及欧洲的欧洲药品管理局(EMA)的相关标准。遵守这些法规需要进行大量的测试、文档整理和认证工作,这对制造商来说既耗时又昂贵,可能会减缓产品开发和市场进入的进程。

总体而言,医用导丝市场在面临挑战的同时,也展现出良好的发展潜力,随着技术的不断进步和市场需求的增长,其行业前景值得关注。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言