氢在众多行业中都扮演着重要角色,汽车行业尤为突出。该行业正积极致力于零排放汽车的研发,探寻新的可持续替代品。而液氢作为一种低温储氢技术,有着独特的制备和储存方式。具体而言,氢气经压缩后,需低温冷却至21K以下,方能转变为液态氢,随后被储存于专用的绝热真空容器中。

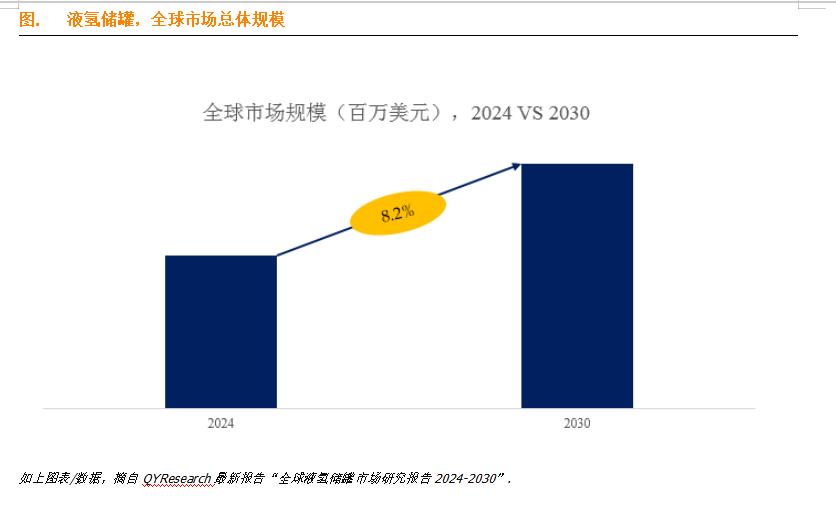

据QYResearch调研团队最新发布的《全球液氢储罐市场报告2024 - 2030》显示,预计到2030年,全球液氢储罐市场规模将达到1.1亿美元,未来几年的年复合增长率(CAGR)为8.2%。

液氢储罐市场分析

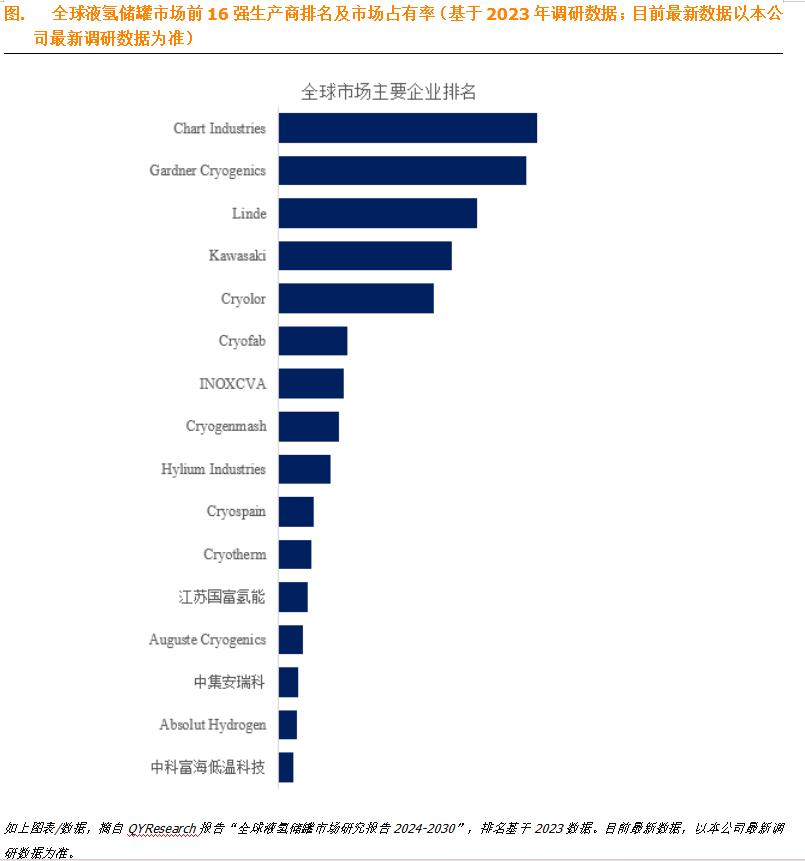

从全球范围来看,液氢储罐生产商众多,根据QYResearch头部企业研究中心的调研,主要包括Chart Industries、Gardner Cryogenics、Linde、Kawasaki、Cryolor、Cryofab、INOXCVA、Cryogenmash、Hylium Industries、Cryospain等。2023年,全球前十强厂商占据了大约83.0%的市场份额。

市场发展的主要驱动因素

-

合作与伙伴关系的推动:氢能行业的公司,尤其是参与液态氢罐制造的企业,通过开展合作和建立伙伴关系,能够增强自身能力,分享专业知识,从而更好地满足对氢存储解决方案日益增长的需求。

-

基础设施挑战的应对需求:尽管人们对氢能的兴趣愈发浓厚,但氢能的储存和运输等基础设施建设仍面临诸多挑战。克服这些难题对于氢作为能源载体的广泛采用至关重要。

-

成本降低的努力:氢气生产和储存的高成本一直是制约其广泛应用的重要因素。因此,努力降低液态氢存储系统的成本,有望推动市场的增长。

市场发展的主要阻碍因素

-

综合氢基础设施建设的挑战:建立涵盖存储和运输设施在内的综合氢基础设施是一项艰巨任务。若缺乏完善的基础设施,液氢罐的推广和应用将受到限制,需要投入大量资金建设相关必要设施,以支持氢经济的发展。

-

标准化缺失的问题:缺乏标准化的液氢存储系统设计和法规,会对市场增长造成阻碍。标准化对于确保不同系统和应用之间的兼容性、安全性以及互操作性具有重要意义。

-

来自其他能源存储方案的竞争:液氢面临着来自其他能源存储解决方案(如电池)的竞争。替代技术的相对成熟和广泛应用,可能会对液氢罐的市场潜力产生影响。

行业发展趋势与前景

-

政府举措和投资的助力:世界各国政府纷纷加大对与氢相关的技术和基础设施的投资力度,将其作为实现碳中和、推动可持续能源解决方案的重要手段。支持性政策和资金投入将为液氢罐市场的增长提供有力支撑。

-

储罐技术的进步可期:在液氢存储领域,材料和设计不断创新。制造商持续致力于提高液氢罐的效率和安全性,例如在绝缘材料和储罐结构方面取得了显著进步,这将为行业发展注入新动力。

-

氢燃料电池汽车的崛起:汽车行业对氢燃料电池技术的兴趣日益浓厚,将其视为传统内燃机的潜在替代品。随着氢动力汽车的开发和部署不断推进,对液氢存储解决方案的需求也将进一步增加。

-

对氢作为清洁能源载体的需求持续增长:生产氢的原材料在地球上储量丰富,且所需土地较少,其唯一的副产品是热量和水。这使得利用绿色能源生产的氢成为一种高度可持续的燃料和能源载体,即绿色氢。在全球对减少碳排放和向清洁能源转型的关注下,人们对氢气作为潜在清洁燃料的兴趣不断增加,进而推动了对储存和运输氢气的基础设施(包括液氢储罐)的需求不断增长。

总体而言,液氢储罐市场在面临诸多挑战的同时,也迎来了良好的发展机遇。随着技术进步、政策支持以及市场需求的增长,其行业前景较为广阔。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言