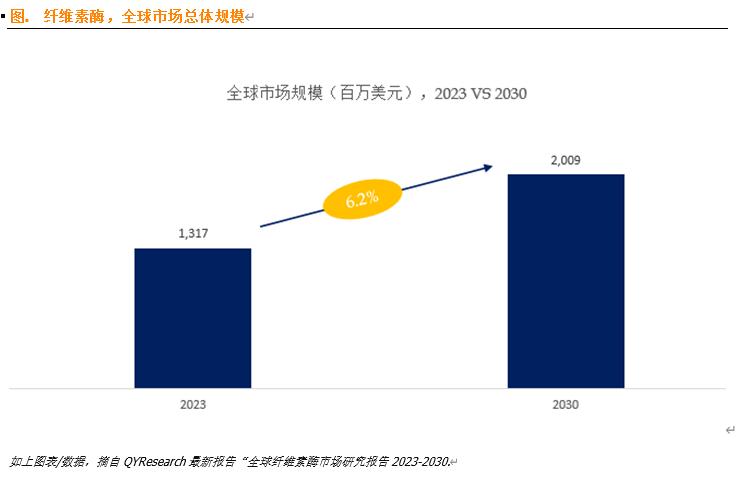

据QYResearch调研团队的最新报告《全球纤维素酶市场报告2024 - 2030》显示,预计到2030年,全球纤维素酶市场规模将达到20.1亿美元,未来几年的年复合增长率(CAGR)为6.2%。

发展趋势

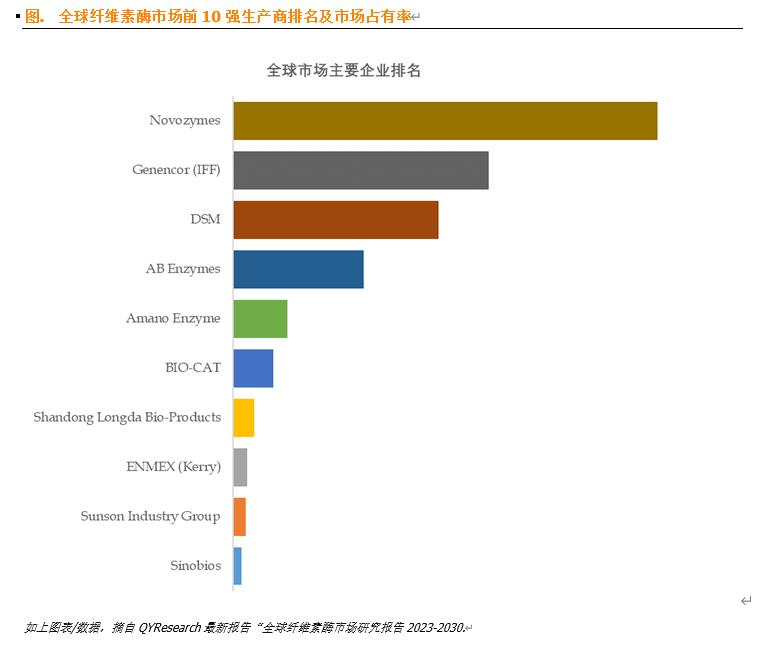

从市场格局来看,根据QYResearch头部企业研究中心的调研,全球范围内纤维素酶生产商众多,其中主要包括诺维信、杰能科、DSM、AB Enzymes、Amano Enzyme、BIO - CAT、山东隆科特酶制剂、Kerry company、宁夏夏盛实业、Sinobios等。2023年,全球前五大厂商占有大约58.0%的市场份额。

行业前景

主要驱动因素

重点地区需求增长:纤维素酶是一种天然存在的酶,能够分解纤维素,而纤维素是植物细胞壁和植物纤维的主要成分(例如,纤维素赋予木材强度),它可由真菌、细菌、原生动物、植物和动物产生。从地域结构来看,纤维素酶市场的主要消费地区集中在美洲、亚太、欧洲等。其中,2023年亚太地区市场需求最大,且近年来该地区增长较快。

关键应用和潜力行业需求增长:纤维素酶目前广泛应用于纺织、造纸和纸浆、食品饮料、饲料等多个行业,是工业酶的重要类别,在全球市场上仅次于淀粉酶和蛋白酶,位居第三。根据相关研究报告,食品和饮料、纺织工业、动物饲料和生物燃料是其主要应用领域。未来,随着环保和节能意识的不断增强,纤维素酶在纺织工业、食品饮料等行业的应用有望继续保持强劲的增长趋势。

主要阻碍因素

生产成本较高:纤维素酶的生产往往涉及复杂的发酵过程,需要专门的设备和专业知识,这使得其生产成本相对较高。这一成本因素可能会限制纤维素酶产品的承受能力,特别是对于发展中地区的中小企业(SME)而言,影响更为明显。

监管要求严格:纤维素酶的生产和使用(特别是在食品和饲料应用中)的监管要求可能十分严格,并且因国家/地区的不同而有所差异。遵守这些监管标准并获得必要的批准,可能会给纤维素酶制造商带来诸多挑战,进而限制市场的扩张。

面临替代技术竞争:生物质转化和生物燃料生产的替代技术,例如化学预处理和热化学工艺,对基于纤维素酶的工艺构成了一定的竞争威胁。这些技术可能在效率、可扩展性或成本效益方面具有优势,从而在一定程度上减少对纤维素酶的需求。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言