光刻胶作为一种图形转移介质,借助光化学反应,通过光刻工艺,能将掩模版上的微细图形转移到待加工基片上。它由成膜剂、光敏剂、溶剂、添加剂等主要化学成分及其他助剂构成。在紫外光、深紫外光、电子束、离子束等光照或辐射的作用下,光刻胶的溶解度会发生改变。经过适当的溶剂处理,溶去可溶解部分,就能得到所需的图像。光刻胶广泛应用于光电信息产业的微细图形线路加工,是微细加工技术的关键材料。

在光刻工艺中,光刻胶会被均匀地涂布在硅片、玻璃、金属等不同衬底上。经过曝光、显影、蚀刻等工序,掩膜版上的图形就会转移到薄膜上,形成与掩膜版完全对应的几何图形。

一、光刻胶多领域关键作用凸显

光刻胶在 PCB、LCD 和半导体等领域发挥着重要作用:

PCB 领域:光刻胶主要类型有干膜光刻胶、湿膜光刻胶、光成像阻焊油墨。

LCD 领域:彩色光刻胶和黑色光刻胶是制备彩色滤光片的核心材料。触摸屏光刻胶用于在玻璃基板上沉积 ITO,制作触摸电极;TFT - LCD 光刻胶则用于液晶面板前段 Array 制程中的微细图形加工。

半导体领域:光刻工艺是芯片制造的核心环节,成本约占整个芯片制造工艺的一定比例。光刻胶的质量和性能,直接影响芯片的性能、成品率及可靠性。

根据曝光波长的不同,光刻胶可分为普通宽谱光刻胶、g 线(436nm)、i 线(365nm)、KrF(248nm)、ArF(193nm)以及最先进的 EUV(<13.5nm)光刻胶。光刻胶等级越高,极限分辨率就越高,同一面积的硅晶圆布线密度也越大,性能更优。

二、光刻胶行业市场规模及预测

本报告聚焦半导体光刻胶、显示面板用光刻胶和 PCB 光刻胶三大类产品展开研究。据 QYResearch 统计及预测,2023 年,全球光刻胶(涵盖半导体光刻胶、显示面板用光刻胶和 PCB 光刻胶)市场销售额达到 58.77 亿美元,预计到 2030 年将攀升至 95.05 亿美元,2024 - 2030 年的年复合增长率(CAGR)为 6.84%,展现出良好的行业前景。

三、光刻胶行业竞争格局分析

3.1 半导体光刻胶市场

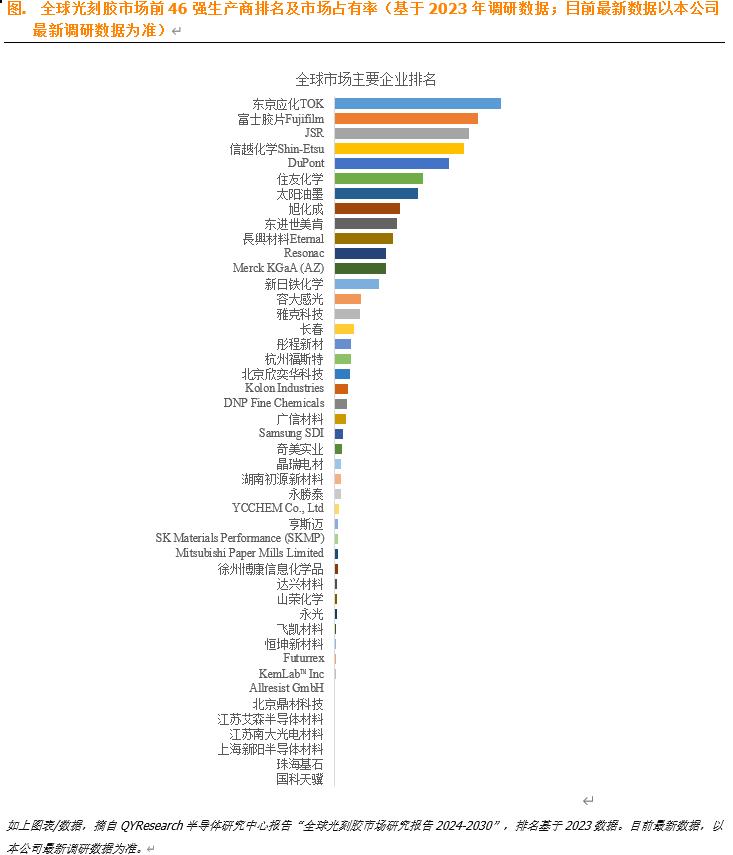

当前,半导体光刻胶领域的核心厂商主要来自日本、美国和韩国,包括东京应化 TOK、JSR、信越化学 Shin - Etsu、DuPont、富士胶片 Fujifilm、住友化学和韩国东进世美肯等。2023 年,前五大厂商占据了全球约 84.7% 的市场份额。在中国本土市场,主要厂商有彤程新材(子公司北京科华微电子)、晶瑞电材、徐州博康信息化学品有限公司等。

3.2 显示面板用光刻胶市场

显示面板用光刻胶的核心厂商有富士胶片 Fujifilm、住友化学、韩国东进世美、Merck KGaA (AZ)、JSR 等。2023 年,全球前七大厂商占据了约 70.7% 的市场份额。

3.3 PCB 用光刻胶市场

在 PCB 干膜光刻胶市场,核心厂商包括旭化成、長興材料 Eternal、Resonac 等,2023 年,全球前六大厂商占据了约 86% 的市场份额。在 PCB 阻焊油墨市场,核心厂商主要有太阳油墨、容大感光、广信材料和 Resonac 等,2023 年前三大厂商占据了 72% 的市场份额 。

四、光刻胶行业未来发展趋势

随着科技的不断进步,光刻胶行业有望迎来新的发展。在半导体领域,随着芯片制程不断向更小尺寸迈进,对高分辨率光刻胶的需求将持续增长,这将推动 EUV 等先进光刻胶技术的研发与应用。在显示面板和 PCB 领域,随着显示技术的升级以及 PCB 向高密度、高精度方向发展,也将对光刻胶的性能提出更高要求。同时,国内企业在政策支持和市场需求的推动下,有望加大研发投入,提升技术水平,逐步缩小与国际领先企业的差距,在全球光刻胶市场中占据更重要的地位,进一步推动光刻胶行业朝着高质量、自主可控的方向发展,打开更为广阔的行业前景。

综上所述,光刻胶行业正处于持续发展的重要阶段。凭借其在多个领域的关键作用,以及市场规模的不断扩大,光刻胶行业在未来有望取得更大的突破。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言