在供应链不断拓展、客户需求持续变化,以及政府法规日益完善的背景下,敏锐的企业会通过优化标签流程,提升运营效率。在本地或全球业务中,采用更高效的标签处理方式,已然成为不少企业的选择。企业标签软件作为专门用于设计、管理和打印标签的系统,能助力企业跨越部门与地域,实现标签流程的标准化运作。尤其在制造、物流、零售、医疗和制药等行业,准确的标签对产品质量和合规运营至关重要,企业标签软件的应用,极大地提升了标签流程的一致性、合规性与效率,为各类规模的企业提供了全面的解决方案。

企业标签软件市场分析:规模持续扩张

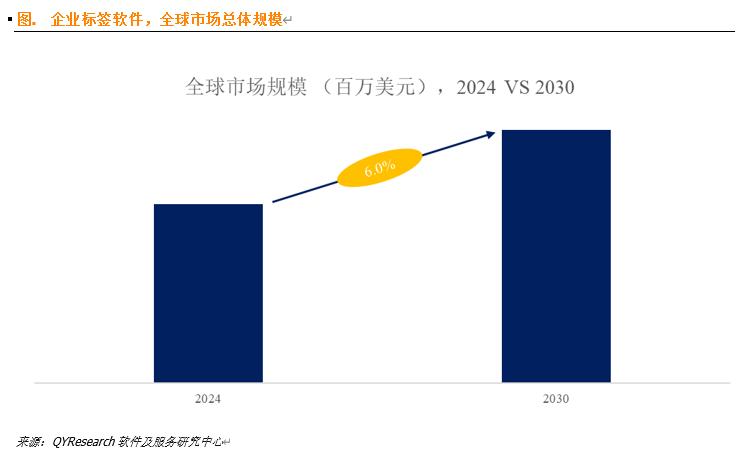

QYResearch 调研团队发布的《全球企业标签软件市场报告 2024-2030》显示,全球企业标签软件市场正处于上升通道,预计到 2030 年,市场规模将攀升至 5.6 亿美元,未来几年的年复合增长率(CAGR)达 5.96%。

从竞争格局来看,全球企业标签软件市场竞争较为集中。据 QYResearch 头部企业研究中心调研,Loftware、Seagull Scientific、Esko、TEKLYNX 等企业,在市场中占据主导地位。2022 年,全球前十厂商的市场份额总和约为 73.0%。

驱动与挑战并存:塑造行业发展趋势

市场驱动因素

法规合规要求趋严:制药、食品饮料、化学品等行业,受到严格的标签法规约束。为满足法规要求,企业急需可靠的标签解决方案,确保标签内容准确、张贴及时,这为企业标签软件市场注入了强劲的发展动力。

电子商务蓬勃发展:电商业务的兴起,对标签处理的效率和扩展性提出了更高要求。企业需要能够处理海量运输和退货标签的软件,同时满足不同运输和标签标准,这促使企业标签软件需求激增。

定制与品牌化需求凸显:越来越多的企业希望通过定制标签,传递独特的品牌价值,增强品牌辨识度。企业标签软件支持个性化标签设计与生产,帮助企业提升客户参与度,巩固品牌形象。

供应链优化需求迫切:在追求供应链效率的过程中,标签软件通过自动化标签流程,有效减少错误,提升生产效率,缩短产品上市周期。

系统集成需求增长:多数企业标签软件支持与 ERP、WMS、SCM 等企业系统集成,实现标签流程的集中化管理,进一步推动了软件的普及。

市场挑战因素

实施成本高:部署企业标签软件,尤其是对中小企业而言,初始投资成本较高,这在一定程度上限制了部分企业对高级标签解决方案的采用。

软件复杂性高:部分标签软件功能复杂,对用户操作技能要求较高,需要进行专门培训。在 IT 资源有限的企业中,学习成本可能阻碍软件的推广。

数据管理难度大:标签的准确性依赖于数据的质量,企业在管理和维护标签数据时,可能面临数据错误或合规风险。

法规更新频繁:医疗、食品等行业的法规环境不断变化,企业需要及时更新标签软件,以确保合规性,这对企业而言是一项不小的挑战。

集成难度大:尽管系统集成是企业标签软件的优势,但在实际操作中,软件与现有系统的集成过程复杂,可能会出现兼容性问题,导致项目延迟和成本增加。

企业标签软件行业前景:机遇与挑战并存

总体来看,企业标签软件市场展现出强劲的增长势头。尽管面临实施成本高、法规变化快等挑战,但在法规合规要求趋严、电商业务持续扩张等因素的推动下,市场仍具备广阔的发展空间。未来,随着技术的进步和企业数字化转型的加速,企业标签软件有望在功能优化、系统集成等方面实现突破,进一步释放市场潜力。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言