下篇地址:机器学习正则化算法的总结,建议收藏。(下篇)-CSDN博客

正则化是一种用于降低机器学习模型过拟合风险的技术。当模型过度拟合训练数据时,它会在新样本上表现不佳。所以为了解决这个问题,我们必须要引入正则化算法。

正则化通过在模型的损失函数中添加一个正则项(惩罚项)来实现。这个正则项通常基于模型参数的大小,以限制模型参数的数量或幅度。主要有两种常见的正则化算法:L1正则化和L2正则化。

-

L1正则化(Lasso):L1正则化添加了模型参数的绝对值之和作为正则项。它倾向于使一些参数变为零,从而达到特征选择的效果。所以,L1正则化可以用于自动选择最重要的特征,并减少模型复杂度。

-

L2正则化(Ridge):L2正则化添加了模型参数的平方和作为正则项。它倾向于使所有参数都较小,但没有明确地将某些参数设置为零。L2正则化对异常值更加鲁棒,并且可以减少模型的过度依赖单个特征的情况。

正则化通过控制模型参数的大小来限制模型的复杂度,从而避免过拟合。在损失函数中引入正则项后,模型的优化目标变为最小化损失函数和正则项之和。

今天要探究的是这7各部分,大家请看~

-

L1 正则化

-

L2 正则化

-

弹性网络正则化

-

Dropout 正则化

-

贝叶斯Ridge和Lasso回归

-

早停法

-

数据增强

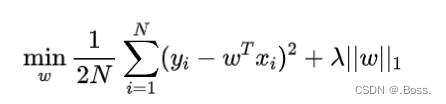

1、L1 正则化(Lasso 正则化)

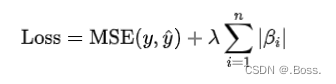

L1正则化(也称为Lasso正则化)是一种用于控制机器学习模型复杂度的技术。

通过向损失函数添加L1范数项来实现正则化,鼓励模型产生稀疏权重,即将一些特征的权重调整为0。

公式:

L1正则化在优化过程中有两个关键特点:

1、由于正则化项中包含绝对值操作,导致损失函数不可导。因此,在求解最小化损失函数时,需要使用其他方法(如坐标下降、梯度下降等)。

2、正则化项的存在促使部分特征的权重变为0,从而实现特征选择和模型简化。

咱们看一个简单案例,使用了sklearn库中的Lasso类来实现L1正则化的模型:

import numpy as np

import matplotlib.pyplot as plt

from sklearn.linear_model import Lasso

# 生成示例数据

np.random.seed(42)

X = np.linspace(-5, 5, num=100).reshape(-1, 1)

y = 2 * X + np.random.normal(0, 1, size=(100, 1))

# 创建Lasso模型对象

lasso = Lasso(alpha=0.1) # 设置alpha参数,控制正则化强度

# 拟合数据

lasso.fit(X, y)

# 绘制优化复杂图形

fig, ax = plt.subplots()

ax.scatter(X, y, color="blue", label="Data")

ax.plot(X, lasso.predict(X), color="red", linewidth=2, label="L1 Regularization")

# 在图中绘制L1正则化项的等高线

beta_0 = np.linspace(-10, 10, 100)

beta_1 = np.linspace(-10, 10, 100)

B0, B1 = np.meshgrid(beta_0, beta_1)

Z = np.zeros_like(B0)

for i in range(len(beta_0)):

for j in range(len(beta_1)):

lasso.coef_ = np.array([B0[i,j], B1[i,j]])

Z[i,j] = np.sum(np.abs(lasso.coef_))

ax.contour(B0, B1, Z, levels=20, colors="black", alpha=0.5)

ax.set_xlabel("X")

ax.set_ylabel("y")

ax.set_title("L1 Regularization with Contour Plot")

ax.legend()

plt.show()除了绘制原始数据点和经过L1正则化的拟合线外,我们还使用等高线图形展示了L1正则化项。通过等高线图,可以更加直观地看到正则化项对权重的影响,以及如何促使模型产生稀疏权重。

2、L2 正则化(岭正则化)

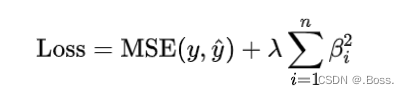

L2正则化(也称为岭正则化)是一种用于控制机器学习模型复杂度的技术。

它通过向损失函数添加L2范数项来实现正则化,鼓励模型产生平滑权重,即将特征的权重调整为较小的值。

公式:

L2正则化在优化过程中的2个关键特点:

1、正则化项中包含平方操作,使得损失函数可导。因此,在求解最小化损失函数时,可以使用常见的梯度下降等优化算法。

2、正则化项的存在使得特征权重趋向于较小的值,从而避免了过拟合问题。

先看一个案例,使用sklearn库中的Ridge类来实现L2正则化的模型:

import numpy as np

import matplotlib.pyplot as plt

from sklearn.linear_model import Ridge

# 生成示例数据

np.random.seed(42)

X = np.linspace(-5, 5, num=100).reshape(-1, 1)

y = 2 * X + np.random.normal(0, 1, size=(100, 1))

# 创建Ridge模型对象

ridge = Ridge(alpha=0.1) # 设置alpha参数,控制正则化强度

# 拟合数据

ridge.fit(X, y)

# 绘制优化复杂图形

fig, ax = plt.subplots()

ax.scatter(X, y, color="blue", label="Data")

ax.plot(X, ridge.predict(X), color="red", linewidth=2, label="L2 Regularization")

# 在图中绘制L2正则化项的等高线

beta_0 = np.linspace(-10, 10, 100)

beta_1 = np.linspace(-10, 10, 100)

B0, B1 = np.meshgrid(beta_0, beta_1)

Z = np.zeros_like(B0)

for i in range(len(beta_0)):

for j in range(len(beta_1)):

ridge.coef_ = np.array([B0[i,j], B1[i,j]])

Z[i,j] = np.sum(ridge.coef_ ** 2)

ax.contour(B0, B1, Z, levels=20, colors="black", alpha=0.5)

ax.set_xlabel("X")

ax.set_ylabel("y")

ax.set_title("L2 Regularization with Contour Plot")

ax.legend()

plt.show()除了绘制原始数据点和经过L2正则化的拟合线外,我们还使用等高线图形展示了L2正则化项。通过等高线图,可以更加直观地看到正则化项对权重的影响,以及如何促使模型产生平滑权重。

3、弹性网络正则化(Elastic Net 正则化)

弹性网络正则化是一种用于线性回归模型的正则化方法,结合了L1和L2正则化的特点。

可以在具有大量特征的数据集上处理多重共线性问题,并选择相关特征。

弹性网络正则化通过加权L1范数和L2范数来控制正则化项的大小。L1范数在某些情况下会产生稀疏解(即部分系数为零),而L2范数鼓励系数的平滑性。

因此,弹性网络正则化可以综合利用L1和L2正则化的优势。

弹性网络正则化的损失函数可以表示为:

下面是使用Python的scikit-learn库来拟合弹性网络回归模型:

import numpy as np

import matplotlib.pyplot as plt

from sklearn.linear_model import ElasticNet

# 生成一些样本数据

np.random.seed(42)

n_samples = 100

X = np.linspace(-3, 3, n_samples)

y = 0.5 * X + np.random.normal(scale=0.5, size=n_samples)

# 创建并拟合弹性网络模型

enet = ElasticNet(alpha=0.5, l1_ratio=0.7)

enet.fit(X.reshape(-1, 1), y)

# 绘制原始数据和拟合曲线

plt.scatter(X, y, color='b', label='Original data')

plt.plot(X, enet.predict(X.reshape(-1, 1)), color='r', linewidth=2, label='Elastic Net')

plt.xlabel('X')

plt.ylabel('y')

plt.legend()

plt.title('Elastic Net Regression')

plt.show()代码中生成了一些具有噪声的样本数据,并使用弹性网络模型进行拟合。

通过绘制原始数据和拟合曲线,可以更好地理解弹性网络正则化在回归问题中的应用。

案例中只是一个简单的示例,实际使用时需要调整参数和改进模型以适应具体问题。

4、Dropout 正则化(用于神经网络)

Dropout 正则化是一种用于神经网络的正则化方法。

通过在训练过程中随机将一部分神经元的输出设置为零,从而减少神经网络中的过拟合现象。

Dropout 正则化可以提高模型的泛化能力,并防止神经元之间过度依赖。

Dropout 正则化的原理是,在训练期间以概率 随机地将一部分神经元的输出设置为零,称为“丢弃”。丢弃的方式是对每个神经元引入一个二进制的随机变量 ,取值为 0 或 1,表示该神经元是否被丢弃。在前向传播和反向传播过程中,丢弃的神经元及其连接会被忽略。

在训练过程中,Dropout 正则化的损失函数可以表示为:

在测试阶段,不再进行丢弃操作,而是将所有神经元的输出乘以概率 P。通过这种方式,Dropout 正则化可以减少神经元之间的依赖性,提高模型的鲁棒性。

下面使用Python的tensorflow库来构建一个具有Dropout正则化的简单神经网络:

import numpy as np

import matplotlib.pyplot as plt

import tensorflow as tf

# 生成一些样本数据

np.random.seed(42)

n_samples = 100

X = np.linspace(-3, 3, n_samples)

y = 0.5 * X + np.random.normal(scale=0.5, size=n_samples)

# 构建神经网络模型

model = tf.keras.models.Sequential([

tf.keras.layers.Dense(16, activation='relu', input_shape=(1,)),

tf.keras.layers.Dropout(0.5),

tf.keras.layers.Dense(1)

])

# 编译和拟合模型

model.compile(optimizer='adam', loss='mean_squared_error')

model.fit(X, y, epochs=50, batch_size=16, verbose=0)

# 绘制原始数据和拟合曲线

plt.scatter(X, y, color='b', label='Original data')

plt.plot(X, model.predict(X), color='r', linewidth=2, label='Dropout Regularization')

plt.xlabel('X')

plt.ylabel('y')

plt.legend()

plt.title('Neural Network with Dropout Regularization')

plt.show()上述代码生成了一些具有噪声的样本数据,并构建了一个简单的具有Dropout正则化的神经网络模型。通过绘制原始数据和拟合曲线,可以更好地理解Dropout正则化在神经网络中的应用。

5、贝叶斯Ridge和Lasso回归

贝叶斯Ridge回归和Lasso回归是两种基于贝叶斯统计思想的回归算法模型。它们都是经典的线性回归的扩展,可以用于特征选择和解决过拟合问题。

贝叶斯Ridge回归

贝叶斯Ridge回归通过引入正则化项来控制模型的复杂度,同时利用贝叶斯推断方法进行参数估计。其优化目标是最小化损失函数和正则化项的和。

贝叶斯Ridge回归的目标函数如下所示:

贝叶斯Ridge回归的核心思想是将权重参数视为一个随机变量,并使用贝叶斯推断对其进行估计。

通过引入先验分布p(W),根据贝叶斯定理可以得到后验分布P(W|X,y)。然后,可以通过采样或其他方法来估计权重参数的分布,从而得到预测结果。

贝叶斯Ridge回归的优点是可以灵活地处理不同类型的数据和噪声,并且可以用作特征选择方法。缺点是计算复杂度较高,需要进行概率推断。

贝叶斯Lasso回归

贝叶斯Lasso回归也是一种基于贝叶斯统计思想的回归模型。它与贝叶斯Ridge回归类似,但使用的是L1范数正则化项。

贝叶斯Lasso回归的目标函数如下所示:

贝叶斯Lasso回归通过最小化损失函数和L1范数正则化项来实现稀疏性。L1范数倾向于将一些权重参数设为0,从而实现特征选择。

贝叶斯Lasso回归的优点是可以自动进行特征选择,并且能够处理高维数据。缺点是计算复杂度较高,需要进行概率推断。

以贝叶斯Ridge回归为例,使用Python代码实现:

import numpy as np

import matplotlib.pyplot as plt

from sklearn.linear_model import BayesianRidge

# 生成示例数据集

np.random.seed(42)

X = np.random.rand(100, 1) * 10

y = 2 * X[:, 0] + np.random.randn(100)

# 创建贝叶斯Ridge回归模型对象

model = BayesianRidge()

# 拟合模型

model.fit(X, y)

# 绘制原始数据和拟合曲线

fig, ax = plt.subplots()

ax.scatter(X, y, color='blue', label='Original data')

# 生成用于预测的新样本点

x_new = np.linspace(0, 10, 100).reshape(-1, 1)

# 预测新样本点的输出值

y_pred, y_std = model.predict(x_new, return_std=True)

# 绘制拟合曲线及置信区间

ax.plot(x_new, y_pred, color='red', label='Fitted curve')

ax.fill_between(x_new.flatten(), y_pred - y_std, y_pred + y_std, color='pink',

alpha=0.5, label='Confidence interval')

ax.set_xlabel('X')

ax.set_ylabel('y')

ax.set_title('Bayesian Ridge Regression')

ax.legend()

plt.show()未完待续....

3万+

3万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言