汽车智能化,不仅仅带动车端算力需求的快速提升,还有数据传输能力,包括车载以太网、车载SerDes等数据传输方案正在成为传统车端低速串行协议的升级方向。

其中,作为高带宽、低延时、低功耗的数据传输方案代表,车载SerDes在满足摄像头、座舱显示屏等高像素、高分辨率图像传输等方面具有独特优势,满足对实时性和数据处理能力的要求。目前,不管是智能辅助驾驶域还是座舱域,SerDes都是标配。

SerDes是Serializer(串行器)和Deserializer(解串器)的简称,作为一种点对点架构,是当前主流的时分多路复用(TDM)、点对点(P2P)的串行通信技术,并且具有高速率(Gbps级)、低延迟、低功耗等特点。

比如,参与SerDes(ASA)标准制定的宝马公司认为,SerDes是必要的和正确的技术,尤其是面向ADAS多传感器的数据连接(非对称数据点对点)。同时,该公司也在探索将SerDes和以太网技术相结合,以支持未来更高要求的高速数据传输需求。

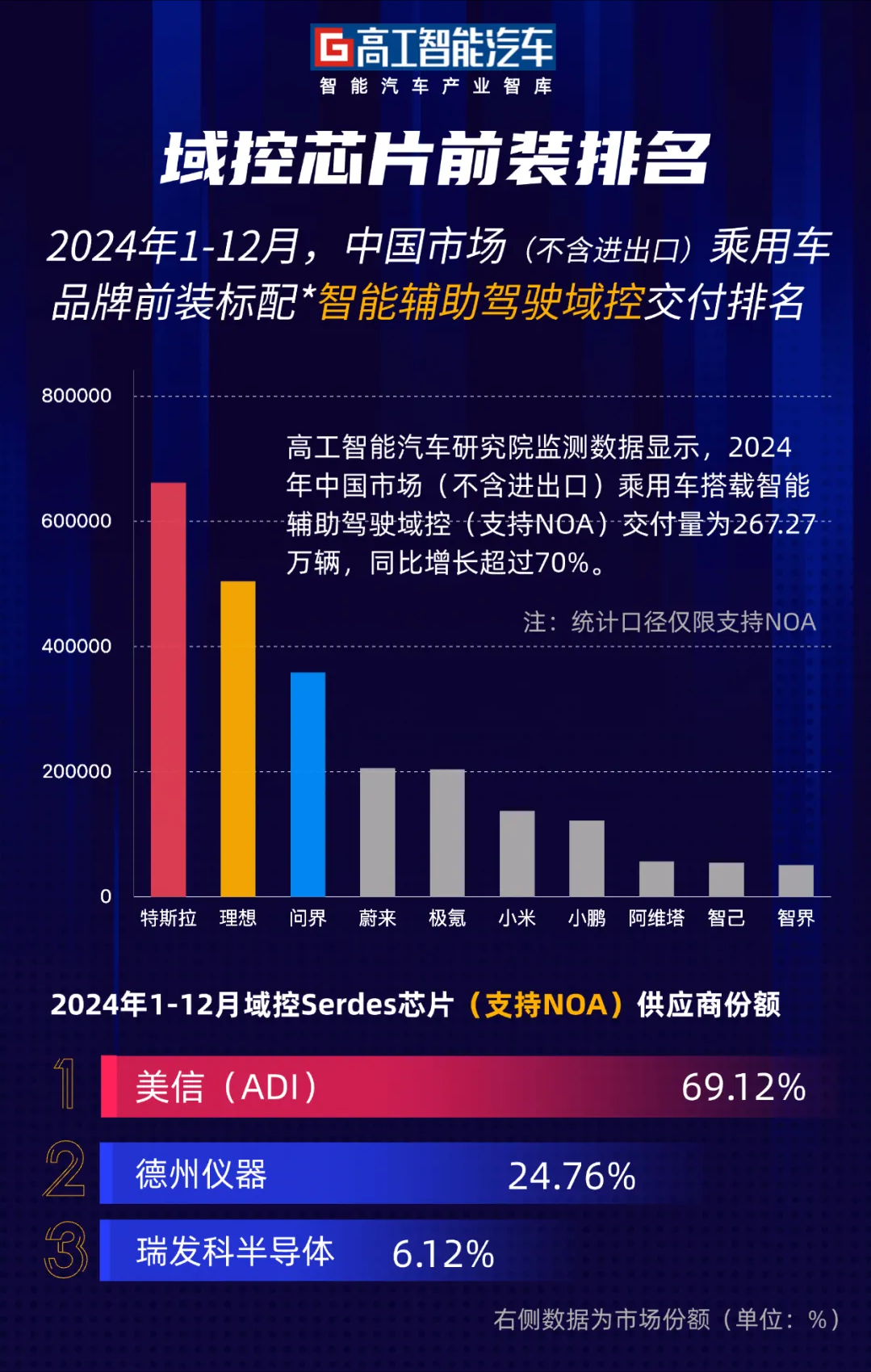

在市场需求方面,以域控制器为例(平均搭载2-4颗SerDes解串芯片),高工智能汽车研究院监测数据显示,2024年仅中国市场(不含进出口)乘用车搭载智智能辅助驾驶域控(支持NOA)交付量就达到267.27万辆,同比增长超过70%。

和其他车端芯片赛道类似,此前,域控级别的SerDes芯片主要由TI和美信(被ADI收购)两家几乎垄断;其中,TI的FPD-Link系列和美信GMSL是数字座舱域控制器的主流选择;此外,美信GMSL更是占据智能驾驶域控制器的大部分份额。

但近年来,随着整车电子架构升级(域控)以及车端传感器、显示屏搭载数量的快速上升,不管是传统汽车芯片厂商,还是初创公司,都在觊觎SerDes这个巨大的潜在市场。

近几年,国内已经有超20家芯片厂商跻身车载SerDes领域,同时,包括蔚来、广汽、长安等车企以及相关资本也在持续加码该赛道。目前,单车搭载SerDes芯片价值大约是80-120美元左右。未来随着摄像头、显示屏数量的增多,单车价值还有望增加。

比如,成立于2009年的瑞发科半导体,作为来自中国本土的SerDes芯片供应商,已经成为全球可供12Gbps车规级SerDes芯片产品的三家半导体公司之一。同时,该公司也是国内首家实现在智驾域控的规模化前装上车。

根据高工智能汽车研究院发布的最新报告显示,瑞发科半导体进入2024年度中国市场智能辅助驾驶域控(支持NOA)SerDes芯片市场份额的前三位,也是唯一一家进入前三的中国本土供应商。

目前,瑞发科半导体已量产超过二十多款符合HSMT标准的车载SerDes芯片(支持2Gbps到12.8Gbps),性能最高达到12.8Gbps PAM4,全部IP自研,从设计到Fab到封测全部采用国产供应链,真正做到自主可控。

同时,上述产品支持自适应均衡(CTLE+DFE+DSP),支持前向纠错和物理重传,支持线缆检测功能。SerDes芯片可以实现对美信、TI的完全功能替换。

此外,2020年起,该公司也成为汽标委车载SerDes行业标准起草组织的第一家IC设计企业,也是第一家量产符合HSMT标准的芯片厂家,并为行业标准互联互通测试提供金标准芯片。

一些传统汽车巨头则是通过并购快速进入SerDes赛道。

去年底,恩智浦宣布,将以2.425亿美元全现金收购Aviva Links,后者是汽车SerDes联盟(ASA) 标准车载连接解决方案供应商。

目前,Aviva Links也已获得两家主流汽车OEM的设计采纳,并为多家OEM和一级供应商提供设备样品。而按照恩智浦的预测,ADAS和IVI非对称链路的潜在市场规模将从2024年的10亿美元增长到2034年的20亿美元。

此外,Arm与高通也在今年初被曝出正在竞购全球第四大半导体IP厂商Alphawave,目标是获取SerDes相关技术。除了车载市场,数据中心也是高速SerDes的重点应用场景。

目前,SerDes市场也在进入新一轮变革周期。一方面是标准车载连接方案,解决传统受限于专有、单一来源的非对称链路,汽车制造商只能采用非标准化解决方案的供应商替换难题。

另一方面,同时支持SerDes点对点(ASA-ML)连接和以太网连接(ASA-MLE)的下一代方案正在成为新需求,从而更好的支持车企和Tier1的数据传输方案无缝迁移需求。

339

339

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言