EverydayOneCat

⛽️!!

知识点

1.笔记

2.用岭回归选择变量

岭回归选择变量的原则:

(1)可以剔除掉标准化岭回归系数比较稳定且绝对值很小的自变量。

(2)随着k的增加,回归系数不稳定,震动趋于零的自变量也可以剔除。

(3)有若干个回归系数不稳定,去掉几个,去掉哪几个,需根据去掉某个变量后重新进行岭回归分析的效果来确定。

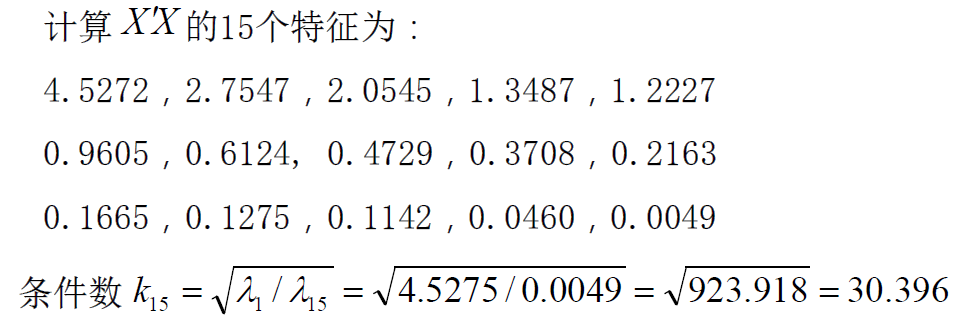

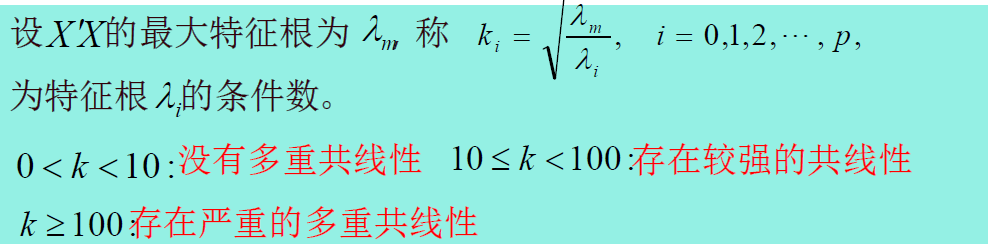

例:空气污染问题。Mcdonald 和Schwing 曾研究死亡率与空气污染、气候以及社会经济状况等因素的关系。考虑了15个解释变量,收集了60组样本数据。

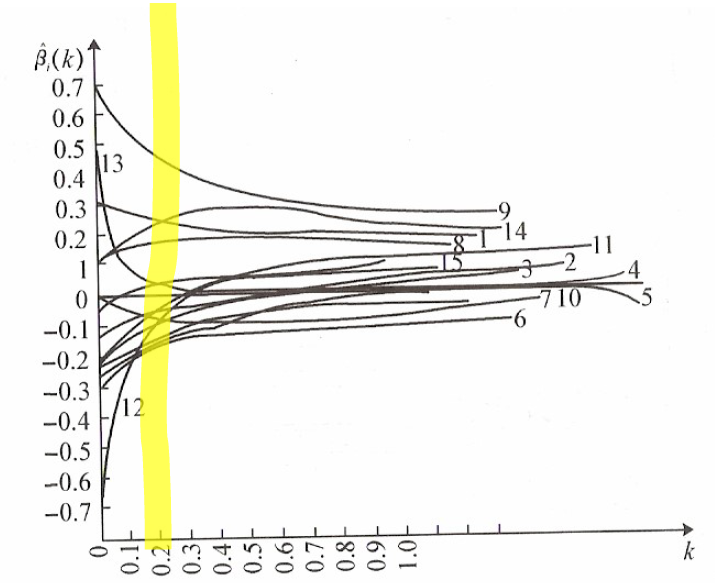

把15个回归系数的岭迹画到图中,我们可看到,当k=0.20时岭迹大体上达到稳定。按照岭迹法,应取k=0.2。

若用方差扩大因子法,因k=0.18时,方差扩大因子接近于1,当k在0.02~0.08时,方差扩大因子小于10,故应建议在此范围选取k。

从岭迹看到自变量x4,x7,x10,x11和x15有较稳定且绝对值比较小的岭回归系数,根据变量选择的第一条原则,这些可以去掉。

又因为自变量x12和x13的岭回归系数很不稳定,且随着k的增加很快趋于零,根据上面的第二条原则,也应该去掉。

再根据第三条原则去掉变量x3和x5。

这个问题最后剩的变量是x1,x2,x6,x8,x9,x14。

3.岭回归的应用

以民航客运量模型为例

3.1多元线性回归模型的建立

第一步,提出因变量与自变量,收集数据

SAS程序如下:

data sj;

input time y x1-x5@@; /*@@:指针控制符,读取下面数据时自动换行*/

card;

… 省略号部分录入数据

;

run;

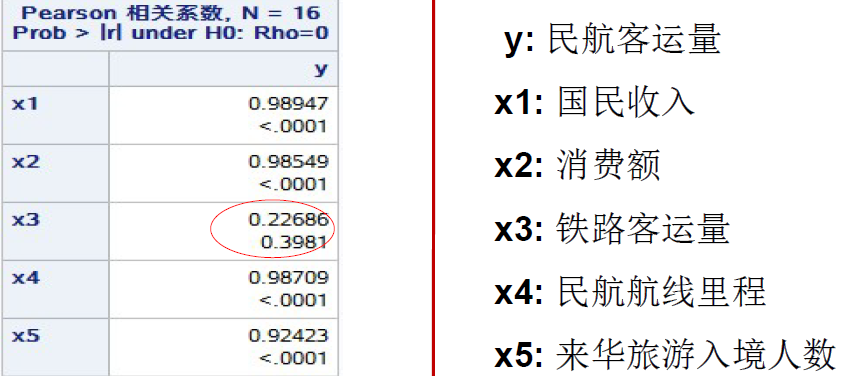

第二步,Pearson相关系数检验

proc corr data=sj; /*proc: 过程步的开始,表示调用;corr: 相关系数矩阵*/

var y;

with x1 x2 x3 x4 x5; /*with 表示y和这些,不加的话就是两两相比较*/

run;

说明x3和y没有信息传递。

第三步,做回归分析,输出结果

proc reg data=sj;

model y=x1 x2 x3 x4 x5; /*reg: 线性回归*/

run;

由此写出回归方程:

第四步,回归诊断

(1) 拟合优度检验

(2) F检验

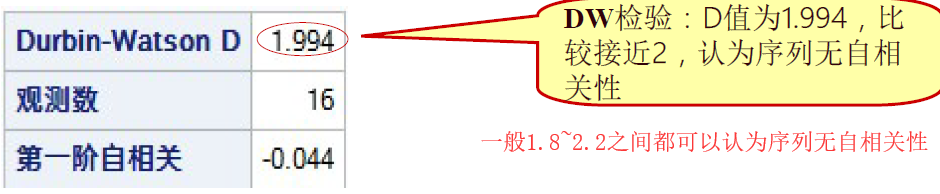

第五步,DW检验,检验随机项的一阶自相关性

proc reg data=sj;

model y=x1 x2 x3 x4 x5/dw; /*dw: DW检验*/

run;

3.2岭回归模型的建立

x2的回归系数-0.5614 是负的, x2是消费额,负的回归系数显然是不合理的,其原因可能是

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

865

865

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言