一.ABS业务以及痛点

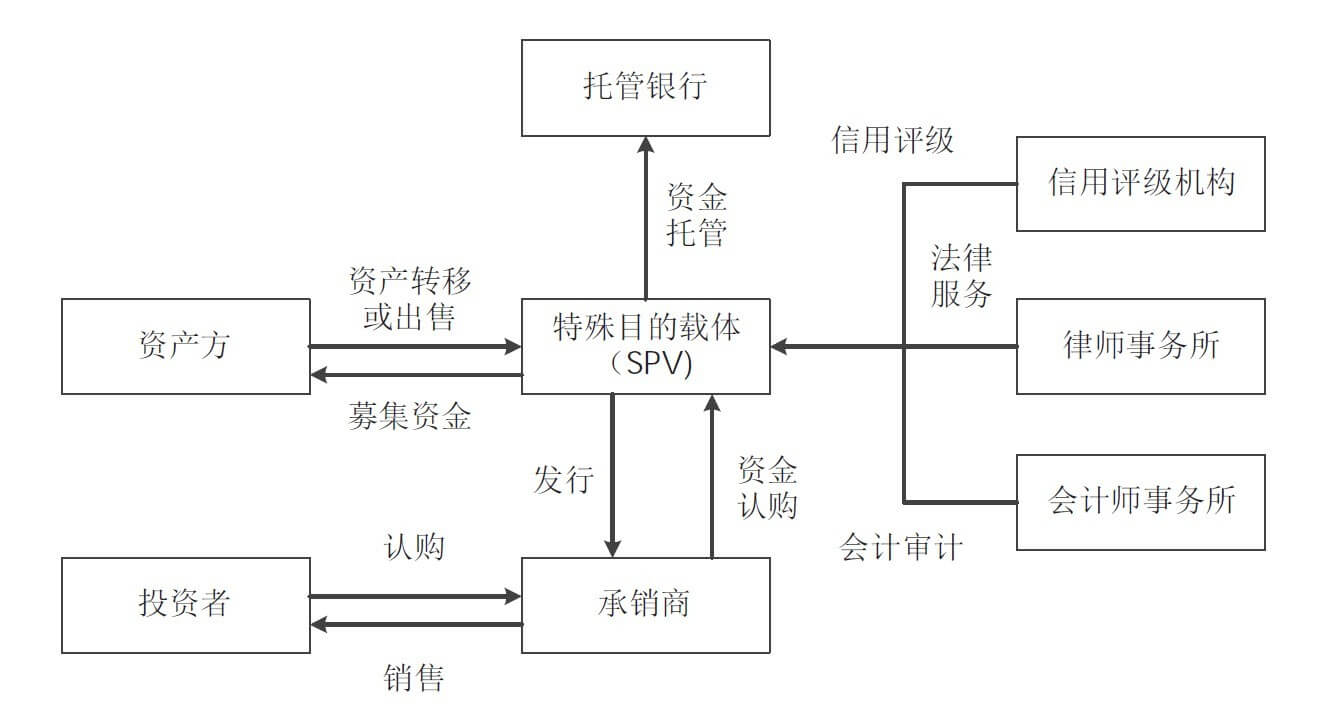

资产证券化(ABS),通常指以流动性较差的基础资产未来所产生的现金流为支付支撑,通过结构重组、信用增级,发行资产支持证券的过程。资产证券化的参与机构如图1所示。在交易结构方面,主要包括四个方面:构建基础资产池,将资产方(发起人)未来能够产生现金流的资产进行剥离、整合;组建特殊目的载体(SPV),将基础资产转移或出售给SPV;发行销售与资金支付;对资产池实施存续期间的管理和到期清偿结算工作。资产证券化业务具有参与方多、交易结构复杂、操作环节多、数据传递链条长、后续管理事项多等特征,传统业务模式在流程和数据处理方面存在局限。一方面,基础资产质量难以保证、真实性水平较低,投资人和中介机构难以穿透底层把握风险,信息不对称矛盾突出;另一方面,各参与方之间的数据流转低效,涉及各参与方多个业务系统的对接,交易过程中的资金清算和对账问题繁复,各参与方系统间账目难以统一。

图1

ABS 业务发展,资产池已经从最初的不足 100 笔,发展到如今的动辄数十万甚至百万笔,这对风险控制、定价、评级、监管都提出了更高的要求,传统的 ABS管理模式已不足以高效的支持业务的发展,存在包括但不限于以下不足:

1) ABS 资产信息不对称,造成了尽职调查、估值、产品设计、评级、发行、存续期管理过程不透明、不公开,资产真实性无法保证,而发行方只负责资产背书,难以挖掘出隐藏在资产背后深处的风险。

2) 对于非标资产融资方,由于发行无法清晰评估资产风险,会采用更高的利率应对坏账,这造成企业融资成本高,也会造成融资周期长;对于优质的融资方,由于这些问题,无法获得超额的主体信用溢价,造成劣币驱逐良币的现象。

3) 对于投资者, ABS 资产形成与存续期变动过程不透明,资产信息披露太少,只能被动认为资产发行发进行了"详尽而细致"的资产背书(事实上发行方已经尽力了,但掌握的资料有限),因此投资风险高,会要求更高的收益,这加剧了企业融资成本。由于定价与风险不匹配、资产缺乏透明,无法提供有效的二级市场交易定价依据,也不利于二级市场交易,阻碍了资产的流通与升值。

4) 对于监管机构,非标资产信息披露太少,即使披露,缺少标准化,也难以核实数据真实、时效,因此监管难度大;国家不得不对 ABS 制定严格的发行和监管要求,这也限制了行业的发展。

5) 对于评级机构,由于缺乏可信、真实的数据,缺乏评级的事实依据,而且评级是资产发行方以付费服务的形式就行,客观性难以考量。

6) 对于其他参与者,ABS 尽职调查、产品设计、发行、存续管理的过程均不透明,中心化的管理模式缺乏可信,都使得行业良莠不齐,造成了不良的社会影响。

二.区块链ABS

区块链技术是一种分布式账本技术(DLT),它让不同参与方可以在分布式对等网络中进行平等、共享记账,并且无需多方相互对账,即可保证所有账本一致性;融资人以及相关服务方可按信息披露的要求将底层交易信息完整发送到区块链平台,经过多方验证后记录到DLT账本。已记录内容和时序通过密码学技术保护,任一参与方难以篡改和伪造信息,从技术上保障了账本的可信度。

基于区块链技术的ABS平台具有以下诸多优势:

1、解决底层资产信息穿透问题。

利用区块链技术,可以将基础资产全生命周期信息上链,实现了信息真实、透明,资产的初期及存续期任何变动都可以在账本上完整记录,并且快速共享及实时监控。

以联盟链ABS平台为例,它连接资金端与资产端,提供ABS产品从发行到存续期的全生命周期业务功能,利用区块链技术实现ABS业务体系的信用穿透。

此外,基于底层资产信息的透明化,中小企业有望获得平等信息话语权,从而获得自主融资权力:金融机构可以不依赖核心企业,直接通过可信的DLT账本,获取融资所需的中小企业底层资产信息,以此改善中小企业融资难的问题。

2、业务流程更加规范透明,便于监管。

运用区块链技术将项目运转全过程信息上链,使整个业务流程更加透明。监管机构可通过部署区块链节点实现穿透式监管,对项目信息与基础资产信息进行实时、全程监测,极大地提高了监管效率,降低了监管难度。

3、提高业务效率,降低参与方运营成本。

分布式账本使各业务操作可以通过智能合约自动执行完成,降低了参与方的操作、合规、对账成本。实时、可信的信息验证渠道也有利于降低证券发行利率和原始权益人的融资成本。

三.交通银行“链交融”

2018 年6 月23 日推出了国内金融业首个区块链资产证券化平台-“链交融”(聚财链项目)。“链交融”运用区块链技术,通过“技术信用+行业平台”模式突破了传统资产证券化业务中的瓶颈,使得资产证券化业务过程更加透明化、规范化和标准化ÿ

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

3280

3280

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言