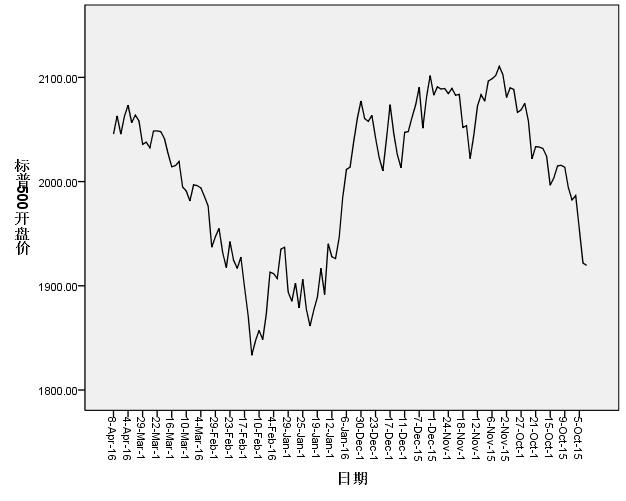

采集2015-10-01到2016-04-08标普500开盘价数据,并用spss软件制作序列图如上图。由于标普500开盘价一般为非平稳序列,而ARIMA预测模型要求序列为平稳序列,故对序列作平稳化处理,采取一阶差分法。

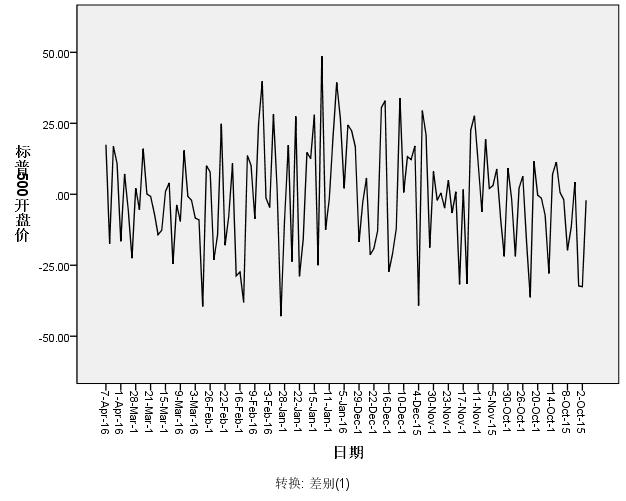

spss绘制一阶差分序列图如下:

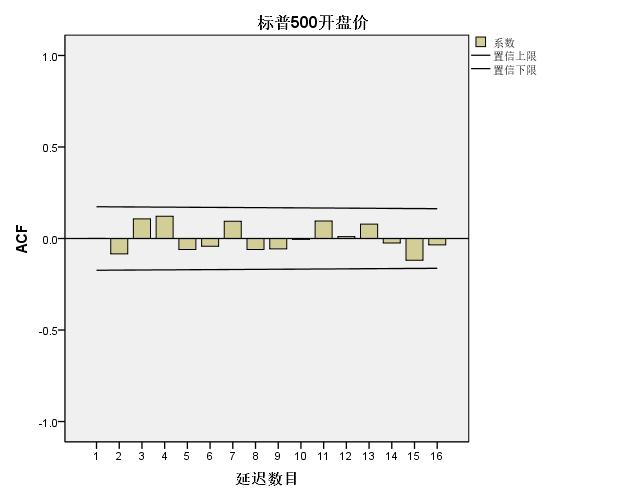

一阶差分分布在零刻度线两侧,基本可视为平稳序列,对一阶差分后的序列作自相关分析得

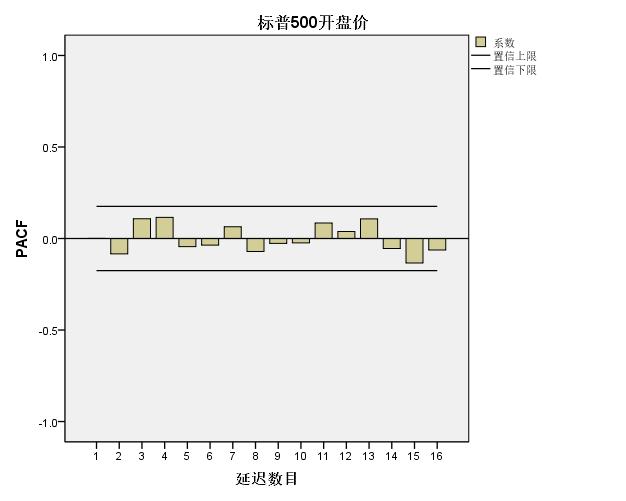

由自相关和偏相关图都是拖尾的,可尝试建立ARIMA模型

ARIMA(111):Yt∗=β

采集2015-10-01到2016-04-08标普500开盘价数据,并用spss软件制作序列图如上图。由于标普500开盘价一般为非平稳序列,而ARIMA预测模型要求序列为平稳序列,故对序列作平稳化处理,采取一阶差分法。

spss绘制一阶差分序列图如下:

一阶差分分布在零刻度线两侧,基本可视为平稳序列,对一阶差分后的序列作自相关分析得

由自相关和偏相关图都是拖尾的,可尝试建立ARIMA模型

ARIMA(111):Yt∗=β

5927

2985

6187

1万+

5927

2985

6187

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章