本文介绍了如何使用ARIMA模型预测销售量,包括模型的定义、运用流程以及参数估计和假设检验。此外,还展示了利用Weka进行线性回归预测房价的基本步骤。

本文介绍了如何使用ARIMA模型预测销售量,包括模型的定义、运用流程以及参数估计和假设检验。此外,还展示了利用Weka进行线性回归预测房价的基本步骤。

1、利用ARIMA模型预测销售量

ARIMA模型(英语:Autoregressive Integrated Moving Average model),自回归移动平均模型,时间序列预测分析方法之一。ARIMA(p,d,q)中,AR是"自回归",p为自回归项数;MA为"滑动平均",q为滑动平均项数,d为使之成为平稳序列所做的差分次数(阶数)。ARIMA(p,d,q)模型可以表示为:

L是滞后算子

ARIMA模型运用的流程

- 根据时间序列的散点图、自相关函数和偏自相关函数图识别其平稳性。

- 对非平稳的时间序列数据进行平稳化处理。直到处理后的自相关函数和偏自相关函数的数值非显著非零。

- 根据所识别出来的特征建立相应的时间序列模型。平稳化处理后,若偏自相关函数是截尾的,而自相关函数是拖尾的,则建立AR模型;若偏自相关函数是拖尾的,而自相关函数是截尾的,则建立MA模型;若偏自相关函数和自相关函数均是拖尾的,则序列适合ARMA模型。

- 参数估计,检验是否具有统计意义。

- 假设检验,判断(诊断)残差序列是否为白噪声序列。

- 利用已通过检验的模型进行预测。

来源于维基百科

数据类型

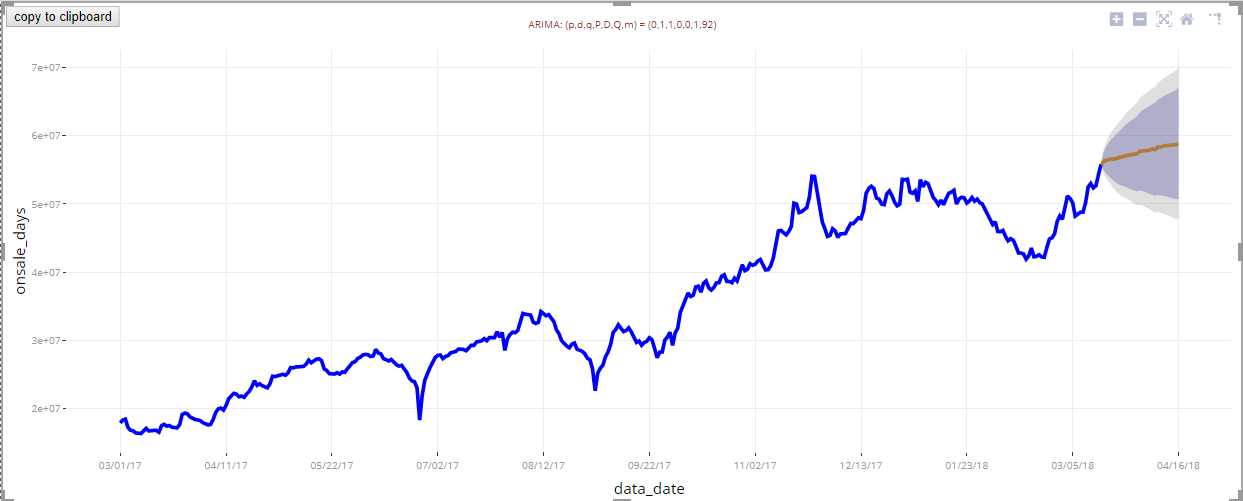

ARIMA模型运用

2、利用Weka线性回归简单的预测房价

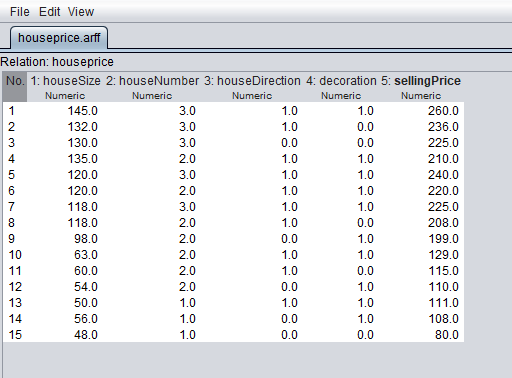

房价数据预览

线性回归结果

2126

2126

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言