以下是CFO岗位和FinTech量化研究员岗位的差异对比表格:

| 维度 | CFO岗位 | FinTech量化研究员岗位 |

|---|---|---|

| 职责定位 | 负责公司整体财务战略规划、财务团队管理、资金管理、风险控制、财务报告等。 | 主要负责量化策略的开发、优化、回测和实盘交易,以及相关数据的分析和模型构建。 |

| 工作内容 | 1. 财务规划与预算管理<br>2. 风险评估与管理<br>3. 资金筹集与资本结构优化<br>4. 财务团队管理<br>5. 财务报告编制与合规。 | 1. 量化策略开发与优化<br>2. 数据分析与模型构建<br>3. 策略回测与实盘交易<br>4. 最新研究跟踪与应用。 |

| 技能要求 | 1. 深厚的财务知识<br>2. 风险管理能力<br>3. 数据分析与预测能力<br>4. 团队管理能力。 | 1. 扎实的数学、统计学和计算机编程能力<br>2. 金融知识与投资经验<br>3. 熟练掌握Python、Matlab等编程语言。 |

| 专业背景 | 通常需要财务、会计、金融等相关专业背景,且有丰富的财务管理工作经验。 | 数学、统计、物理、计算机、金融工程等理工科背景,相关专业硕士及以上学历优先。 |

| 工作重点 | 侧重于公司整体财务健康、战略决策支持和合规管理。 | 侧重于量化策略的研究、开发和优化,以及通过数据分析挖掘投资机会。 |

| 职业发展 | 可晋升为公司高管,参与公司战略决策,或转向咨询、投资等领域。 | 可晋升为投资经理、量化团队负责人,或转向量化开发、机器学习等方向。 |

| 薪资待遇 | 薪资较高,通常与公司规模、行业和业绩挂钩。 | 薪资上限高,尤其是奖金部分,随着经验和业绩的提升,收入增长空间大。 |

总体来看,CFO岗位更注重财务管理和战略决策支持,而FinTech量化研究员岗位则侧重于量化策略的研究和开发,两者在职责、技能要求和职业发展路径上存在显著差异。

建议没有家庭资本家背景的年轻人,选择量化程序员道路,因为做管理需要人脉和很强的向上管理技能,作为穷人家的孩子,考AI计算机技术吃饭是相对靠谱的,且多割韭菜多赚钱,及时反馈绩效结果。

【成功的路径可以借鉴,但是无法复制】

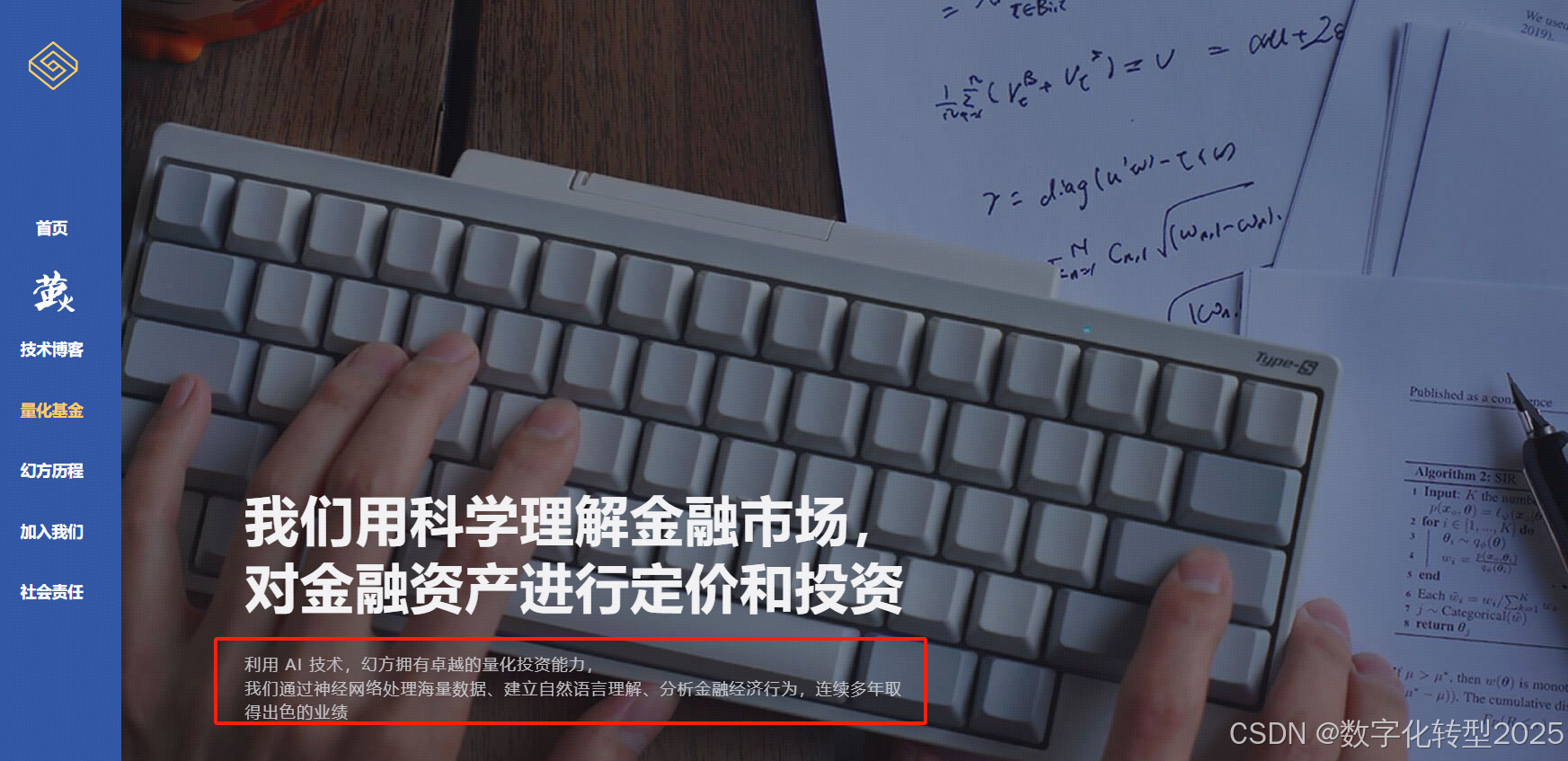

幻方量化程序的发展历史可以分为以下几个阶段:

早期探索与起步(2008-2015)

-

2008年:幻方量化创始人梁文锋开始独立探索量化交易,最初通过数字图像处理截取行情数据,并编写外挂程序破解交易软件接口,成功挖掘到第一桶金。

-

2013年:梁文锋与浙江大学同学徐进共同创立了杭州雅克比投资管理有限公司,开始系统性地探索量化投资。

-

2015年:幻方量化正式成立,标志着其从早期探索走向商业化运作。公司以杭州幻方科技有限公司(后更名为浙江九章资产管理有限公司)名义运营。

AI技术引入与快速发展(2016-2019)

-

2016年:幻方量化推出第一个AI模型,首次将深度学习生成的交易仓位上线执行,开始使用GPU进行计算。

-

2017年:幻方量化实现投资策略全面AI化,几乎所有的量化策略都采用AI模型计算。

-

2018年:幻方量化正式确立以AI为核心的发展战略。

-

2019年:幻方量化自主研发的“萤火一号”训练平台投入运作,总投资近2亿元,搭载1100块GPU。

规模扩张与技术创新(2020-2021)

-

2020年:幻方量化继续加大AI投入,“萤火一号”正式投入运作,算力强大。

-

2021年:幻方量化投入10亿元建设“萤火二号”,配备约1万张英伟达A100显卡,算力进一步提升。同年,幻方量化管理规模突破千亿大关,成为国内量化私募领域的头部机构。

业务调整与新领域拓展(2022-2024)

-

2022年:幻方量化因业绩波动关闭全部募集通道,开始调整业务方向。

-

2023年:幻方量化宣布成立大模型公司DeepSeek,正式进军通用人工智能领域。

-

2024年:幻方量化逐步对冲产品投资仓位降低至零,进一步调整业务布局。

最新动态(2025)

-

2025年:幻方量化继续在AI领域投入,其大模型公司DeepSeek推出多个大模型产品,受到市场关注。

幻方量化的发展历程体现了其从传统量化交易到深度学习驱动的AI量化投资的转型,以及在技术创新和业务拓展方面的持续努力。

从历史复盘数据来看,AI量化基金和自然人操盘在“割韭菜能力”(即获取超额收益的能力)方面存在显著差异,以下是基于美国和A股市场的定量分析结果:

美国市场

| 维度 | AI量化基金 | 自然人操盘 |

|---|---|---|

| 市场规模与交易额占比 | 量化基金规模占比约10%,成交额占比约75%。 | 散户交易占比约19%,传统机构(非量化)占比约32%。 |

| 长期收益表现 | 量化基金整体收益较为稳定,但波动较小,难以在极端市场中获得极高收益。 | 自然人操盘在牛市中可能获得极高收益,但在熊市中风险较高。 |

| 交易效率 | AI量化基金能够实时处理大量数据,快速执行交易,效率极高。 | 自然人操盘效率较低,受情绪和市场波动影响较大。 |

| 风险控制 | AI量化基金通过算法优化风险控制,能较好地应对市场波动。 | 自然人操盘风险控制能力较弱,易受情绪影响导致决策失误。 |

A股市场

| 维度 | AI量化基金 | 自然人操盘 |

|---|---|---|

| 市场规模与交易额占比 | 量化基金规模和成交额占比相对较小,但近年来增长迅速。 | 自然人操盘依然是A股市场的主要力量,交易占比超过50%。 |

| 长期收益表现 | AI量化基金在A股市场表现较为出色,部分策略年化收益率可达20%以上。 | 自然人操盘在A股市场中表现差异较大,部分投资者收益极高,但多数投资者难以跑赢市场。 |

| 交易效率 | AI量化基金通过算法和模型快速决策,交易效率高。 | 自然人操盘效率较低,受情绪和市场波动影响较大。 |

| 风险控制 | AI量化基金通过算法优化风险控制,能较好地应对市场波动。 | 自然人操盘风险控制能力较弱,易受情绪影响导致决策失误。 |

总结

-

AI量化基金在交易效率、风险控制和长期收益稳定性方面表现更优,尤其在美股市场中占据较大交易额比例,显示出较强的市场适应性和稳定性。在A股市场中,AI量化基金也逐渐展现出较强的收益获取能力。

-

自然人操盘在A股市场中仍占据较大比例,部分投资者在牛市中可能获得极高收益,但在熊市中风险较高,整体表现不稳定。在美股市场中,自然人操盘比例相对较低,但依然存在部分高收益的投资者。

总体来看,AI量化基金在市场适应性和稳定性方面更具优势,而自然人操盘则在某些特定市场环境下可能获得较高收益,但风险也更高。

说明

-

AI割韭菜技术:这里特指利用AI技术进行量化投资和高频交易,强调其在数据处理和自动化决策方面的优势,但同时也存在局限性。

-

人类主观判断操盘技术:指依靠人类经验和直觉进行投资决策,强调其在复杂情境和长期规划方面的优势,但容易受到情绪和偏见的影响。

| 维度 | AI割韭菜技术 | 人类主观判断操盘技术 |

|---|---|---|

| 数据处理与分析 | - 优势:快速处理海量数据,识别模式和趋势<br>- 局限性:依赖历史数据,缺乏对数据背后逻辑的理解 | - 优势:凭借直觉和经验,处理有限或偏差数据<br>- 局限性:处理大量数据时易疲劳,效率低 |

| 决策过程 | - 优势:自动化决策,快速生成和执行策略<br>- 局限性:缺乏灵活性,难以处理不确定情况 | - 优势:灵活调整策略,综合多种因素判断<br>- 局限性:易受情绪和偏见影响,决策失误 |

| 风险控制 | - 优势:精确识别和管理风险,实时监控<br>- 局限性:依赖历史数据,无法应对突发危机 | - 优势:凭借经验识别潜在风险,灵活应对突发情况<br>- 局限性:风险评估易受情绪影响 |

| 创新与适应性 | - 优势:通过机器学习优化模型,适应市场变化<br>- 局限性:缺乏创新能力和前瞻性推理 | - 优势:提出创新策略和假设,创造性解决问题<br>- 局限性:创新过程缓慢,受传统思维限制 |

| 应用场景 | - 优势:高频交易、量化投资、智能投顾<br>- 局限性:复杂投资决策和长期规划能力弱 | - 优势:长期投资、资产配置、宏观经济分析<br>- 局限性:处理高频交易和大量数据效率低 |

6792

6792

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言