指数投资方式中有四种基本的方法,分别是定期定额、定期不定额、不定期定额和不定期不定额,这四种方式投资效果不同,对投资者的要求也不同,定期定额最简单,但收益不算高,不定期不定额最复杂,对投资者的要求最高,特别是对情绪的要求非常高,同时收益也是最好的。

在上一篇《基于Python的指数基金量化投资- 指数投资技巧(一)定期定额》中已经介绍了定期定额的方式,这里接着介绍第而种定期不定额的情况喝量化的过程。

定期不定额还是按日、按周或者按月进行投资,但每次投资的资金不一样,如果指数高就少买,如果指数低就多买,例如每周都会买入沪深300基金,当指数是3000的时候买入300块,当指数是2000的时候买入600块,当指数是1000的时候买入900块,这样相当于在低位买入了更多的份额,高位买入了更少的份额,这样有利于在低于积累份额,在未来会获得更多的收益,比第一种定期定额方案会更优。

下面通过用中证全指的数据进行量化测试来看看具体的过程。

具体的策略是下面的三个条件:

1)按周进行投资;

2)当估值为80%时投入400元,估值70%时投入600元,估值为60%时投入800元,估值50%时投入1000元,估值为40%时投入1200元,估值30%时投入1400元,估值为20%时投入1600元,估值10%时投入1800元,估值等于0%时投入2000元。

3)当估值高于80%时全仓卖出;

通过这种方式可以得到下面的量化结果。

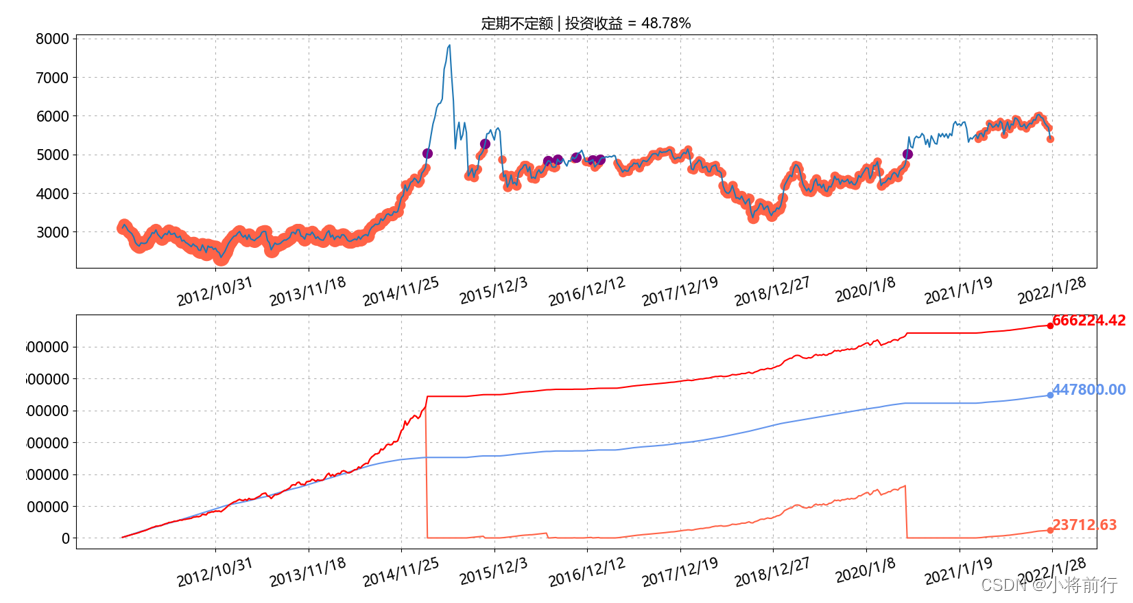

图中上半部分蓝线是指数走势,红点是按周定投的位置,但是红点不是一样大的,指数位置越高红点越小,指数位置越低红点越大,表示低点买得多,高点买得少。而几个紫色的点表示估值高于80%卖出的位置。

下半部分的图表示总资产、已投入资金和持有基金份额,其中红线时总资产,蓝线是已投入资金,橙线是持有基金份额。开始阶段不断买入持有份额和总资产是重合的,随着买入的增多同时指数上涨,红线橙线逐步高于蓝线,在2015年初左右估值高于80%则卖出,可以看见橙线变为0,也就是全仓卖出,然后红线、蓝线和橙线持续保持了一段时间的水平走势,也就是这区间没有任何投入,资产、资金和份额都没有变化,接下来也有不同时期的买入和卖出。

最后可以看出投入的资金是447800元,整体资产是666224.42,收益是48.78%,比定期定额的收益高出了不少。

结果显示定期不定额的投资效果要高于定期定额,接下来还会分享不定期定额和和不定期不定额来进行比较。

源码

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import math as math

name_index = 'lxr_1000002'

name_index_g = 'g_lxr'

all_data_index = pd.read_csv('./exportfile/indexDataAll/' + name_index + '.csv')

all_data_index_g = pd.read_csv('./importfile/indexSeries/indexValuation/g/' + name_index_g + '.csv')

calc_range = 2500

calc_gap = 5

data_index_p = all_data_index['close'].values[len(all_data_index['close']) - calc_range:len(all_data_index['close']):calc_gap]

data_index_g = all_data_index_g['pe'].values[len(all_data_index_g['pe']) - calc_range:len(all_data_index_g['pe']):calc_gap]

val_percentage_list = list()

sell_flag_no_regular_no_quota = [0, 0]

sell_flag_regular_quota = 0

sell_flag_regular_no_quota = 0

sell_flag_no_regular_quota = 0

def RegularNoQuota(val_percentage, val_data_p, buy_cnt, buy_total_share):

global sell_flag_regular_no_quota

thd_valuation = [0.0, 0.10, 0.20, 0.30, 0.40, 0.50, 0.60, 0.70, 0.80]

each_ratio = [2.0, 1.80, 1.60, 1.40, 1.20, 1.00, 0.80, 0.60, 0.40]

if val_percentage == thd_valuation[0]:

each_ratio_todo = each_ratio[0]

elif thd_valuation[0] < val_percentage <= thd_valuation[1]:

each_ratio_todo = each_ratio[1]

elif thd_valuation[1] < val_percentage <= thd_valuation[2]:

each_ratio_todo = each_ratio[2]

elif thd_valuation[ 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言