指数投资方式中有四种基本的方法,分别是定期定额、定期不定额、不定期定额和不定期不定额,这四种方式投资效果不同,对投资者的要求也不同,定期定额最简单,但收益不算高,不定期不定额最复杂,对投资者的要求最高,特别是对情绪的要求非常高,同时收益也是最好的。

在上一篇《基于Python的指数基金量化投资- 指数投资技巧(二)定期不定额》中已经介绍了定期不定额的方式,这里接着介绍第三种不定期定额的情况和具体的量化过程。

不定期定额的方式和前面介绍的定期定额、定期不定额有着本质的区别,定期定额和定期不定额都是固定时间进行投资,而不定期定额投资的时间是不定的,要根据具体的指数估值进行,例如当指数的估值百分位低于某一个阈值,比如30%的时候,就会启动投资,如果一直低于该阈值,则采用类似定投的方式,按日、按周或者按月进行,一般采用按周的方式;如果估值高于该阈值则立即停止投资,直到指数估值再次落入该阈值范围内后会再次启动投资。

这里以沪深300指数进行举例说明,当沪深300指数的估值百分位低于某个阈值,这里以30%作为例子,当低于该阈值后,则开始进行沪深300的投资,每次投入的资金是等量的,同时按周进行投入,只要沪深300当下的估值百分位不高于30%,则一直执行该操作,如果沪深300的估值百分位高于30%则停止投资。

这种方式的好处是能在低位积累更多的筹码,让投资都集中在底部,但对投资的耐心有一定的要求,比如等待指数进行击球区,同时上涨超过该阈值后不进行追高,这两方面都是有点反人性的,所以不定期定额在实际投资过程中会比前面介绍的定期定额、定期不定额更难。

下面通过用中证全指的数据进行量化测试来看看具体的过程。

具体的策略是下面的三个条件:

1)估值百分位低于30%则启动投资;

2)投资按周进行;

3)每次买入1000元;

4)当估值高于80%时全仓卖出;

通过这种方式可以得到下面的量化结果。

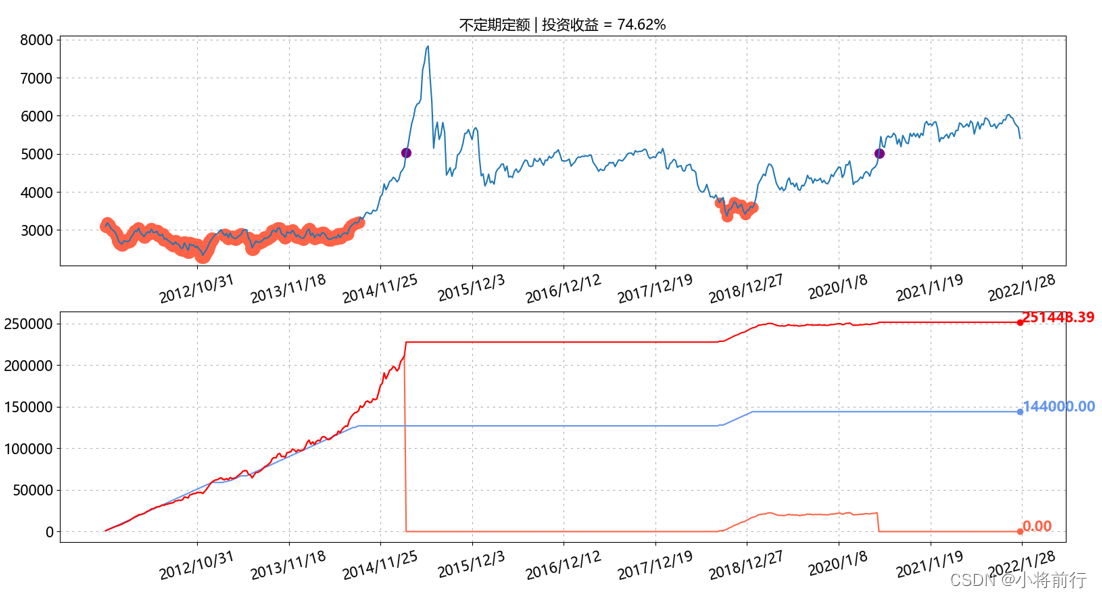

图中上半部分蓝线是指数走势,红点是按估值百分位低于30%并按周投资的位置,每次投资的数额是是一样的;而几个紫色的点表示估值高于80%卖出的位置。

下半部分的图表示总资产、已投入资金和持有基金份额,其中红线时总资产,蓝线是已投入资金,橙线是持有基金份额。开始阶段不断买入持有份额和总资产是重合的,随着买入的增多同时指数上涨,红线橙线逐步高于蓝线,当估值超过预设的门限,则投入的资金暂停,蓝线也不再增长,在2015年初左右估值高于80%则卖出,可以看见橙线变为0,也就是全仓卖出,然后红线、蓝线和橙线持续保持了一段时间的水平走势,也就是这区间没有任何投入,资产、资金和份额都没有变化,接下来在2018年左右又开始进行投资,在2020年底左右卖出。

最后可以看出投入的资金是144000元,整体资产是25148.39,收益是74.62%,比定期定额和定期不定额的收益高出了不少。

在接下来最后一篇的不定期不定额会和大家分享最后一种投资方式,这种方式的投资效果最好,但也最考验投资者。

源码

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import math as math

name_index = 'lxr_1000002'

name_index_g = 'g_lxr'

all_data_index = pd.read_csv('./exportfile/indexDataAll/' + name_index + '.csv')

all_data_index_g = pd.read_csv('./importfile/indexSeries/indexValuation/g/' + name_index_g + '.csv')

calc_range = 2500

calc_gap = 5

data_index_p = all_data_index['close'].values[len(all_data_index['close']) - calc_range:len(all_data_index['close']):calc_gap]

data_index_g = all_data_index_g['pe'].values[len(all_data_index_g['pe']) - calc_range:len(all_data_index_g['pe']):calc_gap]

val_percentage_list = list()

sell_flag_no_regular_quota = 0

def NoRegularQuota(val_percentage, val_data_p, buy_cnt, buy_total_share):

global sell_flag_no_regular_quota

if val_percentage <= 0.3:

sell_flag_no_regular_quota = 0

buy_each_no_regular_quota = 1000

buy_each_share = buy_each_no_regular_quota / val_data_p

buy_total_share = buy_total_share + buy_each_share

buy_cnt = buy_cnt + 1

plot_y = val_data_p

plot_x = i

plot_flag = 1

elif val_percentage >= 0.8 and sell_flag_no_regular_quota == 0:

sell_flag_no_regular_quota = 1

buy_each_share = -buy_total_share

buy_total_share = 0

plot_y = val_data_p

plot_x = i

plot_flag = -1

else:

buy_each_share =  最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

605

605

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言