指数投资方式中有四种基本的方法,分别是定期定额、定期不定额、不定期定额和不定期不定额,这四种方式投资效果不同,对投资者的要求也不同,定期定额最简单,但收益不算高,不定期不定额最复杂,对投资者的要求最高,特别是对情绪的要求非常高,同时收益也是最好的。

这里先介绍第一种定期定额的情况,下面会通过量化的过程来反应投资的整体过程。

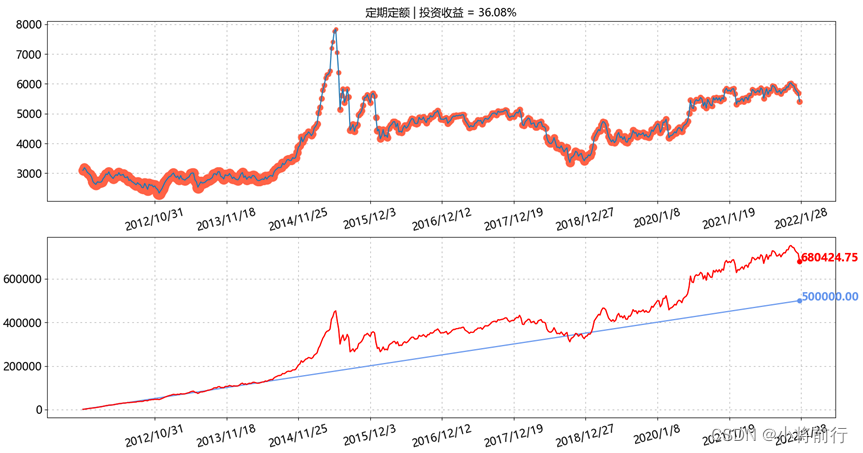

定期定额就是按日、按周或者按月进行投资,每次投资的资金是一样的,比如每周买入1000块的沪深300基金,这种方式是不管指数涨跌,到点就买;

假设每次投入的资金是1000块,按周定投,下面是通过量化的过程跑出来的情况(源码附在后面),这里既然是定期定额就不考虑卖出。数据是通过中证全指(指数代码1000002)进行计算的。

上半部分的图中蓝线是中证全指的走势图,红点是每周定投的位置,下半部分的图中蓝线是累计投入的资金,红线是持有基金的市值,整个过程投入的总资金是500000,最终的基金总市值是680424.75,最后获得的收益是36.08%,从下半部分图中可以很清晰的看出,当指数下跌的过程,基金市值会低于投入的资金,这个过程收益为负,随着指数的上涨,基金市值上涨的幅度会高于投入的资金,然后在某些点超过投入资金的总值,这个过程收益就会转负为正,这就是在低点积累的份额更多造成的。

整体来说定期定额的投资效果并不是很好,接下来还会分享定期不定额、不定期定额和不定期不定额来进行比较。

源码

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import math as math

name_index = 'lxr_1000002'

name_index_g = 'g_lxr'

all_data_index = pd.read_csv('./exportfile/indexDataAll/' + name_index + '.csv')

all_data_index_g = pd.read_csv('./importfile/indexSeries/indexValuation/g/' + name_index_g + '.csv')

calc_range = 2500

calc_gap = 5

data_index_p = all_data_index['close'].values[len(all_data_index['close']) - calc_range:len(all_data_index['close']):calc_gap]

data_index_g = all_data_index_g['pe'].values[len(all_data_index_g['pe']) - calc_range:len(all_data_index_g['pe']):calc_gap]

val_percentage_list = list()

sell_flag_no_regular_no_quota = [0, 0]

sell_flag_regular_quota = 0

sell_flag_regular_no_quota = 0

sell_flag_no_regular_quota = 0

def RegularQuota(val_percentage, val_data_p, buy_cnt, buy_total_share):

global sell_flag_regular_quota

if val_percentage <= 1:

sell_flag_regular_quota = 0

buy_each_regular_quota = 1000

buy_each_share = buy_each_regular_quota / val_data_p

buy_total_share = buy_total_share + buy_each_share

buy_cnt = buy_cnt + 1

plot_y = val_data_p

plot_x = i

plot_flag = 1

else:

if sell_flag_regular_quota == 0:

sell_flag_regular_quota = 1

buy_each_share = -buy_total_share

buy_total_share = 0

plot_y = val_data_p

plot_x = i

plot_flag = -1

else:

buy_each_share = 0

plot_y = val_data_p

plot_x = i

plot_flag = 0

return buy_each_share, buy_cnt, [plot_flag, plot_x, plot_y], buy_total_share

gap = 5 # invest each week

cnt = 0

buy_each_share_regular_quota = np.zeros((len(data_index_p), 1))

buy_total_share_list_regular_quota = np.zeros((len(data_index_p), 1))

buy_total_money_list_regular_quota = np.zeros((len(data_index_p), 1))

buy_cnt_regular_quota = 0

plot_regular_quota = np.zeros((len(data_index_p), 3))

buy_each_share_regular_no_quota = np.zeros((len(data_index_p), 1))

buy_total_share_list_regular_no_quota = np.zeros((len(data_index_p), 1))

buy_total_money_list_regular_no_quota = np.zeros((len(data_index_p), 1))

buy_cnt_regular_no_quota = 0

plot_regular_no_quota = np.zeros((len(data_index_p), 3))

buy_each_share_no_regular_quota = np.zeros((len(data_index_p), 1))

buy_total_share_list_no_regular_quota = np.zeros((len(data_index_p), 1))

buy_total_money_list_no_regular_quota = np.zeros((len(data_index_p), 1))

buy_cnt_no_regular_quota = 0

plot_no_regular_quota = np.zeros((len(data_index_p), 3))

buy_each_share_no_regular_no_quota = np.zeros((len(data_index_p), 1))

buy_total_share_list_no_regular_no_quota = np.zeros((len(data_index_p), 1))

buy_total_money_list_no_regular_no_quota = np.zeros((len(data_index_p), 1))

buy_cnt_no_regular_no_quota = 0

plot_no_regular_no_quota = np.zeros((len(data_index_p), 3))

# idx_start = 974 #2011-1-4

idx_start = 1

for i in range(len(data_index_p)):

valuation_len = all_data_index_g['pe'].values[len(all_data_index['close']) - calc_range-500:len(all_data_index['close']) - calc_range+i*calc_gap:calc_gap]

val_loc = np.where(valuation_len < data_index_g[i])

val_percentage = len(val_loc[0]) / (len(valuation_len))

val_percentage_list.append(val_percentage)

buy_each_regular_quota = 1000

buy_each_share_regular_quota[i], buy_cnt_regular_quota, plot_regular_quota[i], buy_total_share_regular_quota\

= RegularQuota(val_percentage, data_index_p[i], buy_cnt_regular_quota, sum(buy_each_share_regular_quota))

buy_total_share_list_regular_quota[i] = sum(buy_each_share_regular_quota) * data_index_p[i]

buy_total_money_list_regular_quota[i] = buy_cnt_regular_quota * buy_each_regular_quota

earn_total_money_no_regular_quota = np.zeros((len(data_index_p), 1))

money_sell_no_regular_quota = 0

for i in range(len(data_index_p)):

if buy_each_share_no_regular_quota[i] < 0:

money_sell_no_regular_quota = money_sell_no_regular_quota - buy_each_share_no_regular_quota[i] * data_index_p[i]

earn_total_money_no_regular_quota[i] = sum(buy_each_share_no_regular_quota[0:i+1]) * data_index_p[i] + money_sell_no_regular_quota

earn_total_money_regular_no_quota = np.zeros((len(data_index_p), 1))

money_sell_regular_no_quota = 0

for i in range(len(data_index_p)):

if buy_each_share_regular_no_quota[i] < 0:

money_sell_regular_no_quota = money_sell_regular_no_quota - buy_each_share_regular_no_quota[i] * data_index_p[i]

earn_total_money_regular_no_quota[i] = sum(buy_each_share_regular_no_quota[0:i+1]) * data_index_p[i] + money_sell_regular_no_quota

earn_total_money_regular_quota = np.zeros((len(data_index_p), 1))

money_sell_regular_quota = 0

for i in range(len(data_index_p)):

if buy_each_share_regular_quota[i] < 0:

money_sell_regular_quota = money_sell_regular_quota - buy_each_share_regular_quota[i] * data_index_p[i]

print('')

earn_total_money_regular_quota[i] = sum(buy_each_share_regular_quota[0:i+1]) * data_index_p[i] + money_sell_regular_quota

print('')

earn_total_money_no_regular_no_quota = np.zeros((len(data_index_p), 1))

money_sell_no_regular_no_quota = 0

for i in range(len(data_index_p)):

if buy_each_share_no_regular_no_quota[i] < 0:

money_sell_no_regular_no_quota = money_sell_no_regular_no_quota - buy_each_share_no_regular_no_quota[i] * data_index_p[i]

earn_total_money_no_regular_no_quota[i] = sum(buy_each_share_no_regular_no_quota[0:i+1]) * data_index_p[i] + money_sell_no_regular_no_quota

plt_gap = 10

size_title = 28

size_label = 15

size_line = 3

size_rotation = 15

size_buy_plot = 5

# ------------------------------------------------------------- #

plt.figure()

plt.rcParams["axes.grid"] = True

plt.rcParams['font.sans-serif'] = ['Microsoft YaHei']

plt.rcParams['axes.unicode_minus'] = False

plt.rcParams["grid.linestyle"] = (3, 5)

plt.subplot(211)

income = 100 * (earn_total_money_regular_quota[-1][0] - buy_total_money_list_regular_quota[-1][0]) / buy_total_money_list_regular_quota[-1][0]

plt.title('定期定额 | 投资收益 = ' + str("{:.2f}".format(income)) + '%',size=15)

v_max = max(data_index_p)

v_min = min(data_index_p)

for i in range(len(plot_regular_quota)):

if plot_regular_quota[i][0] == 1:

plt.plot(plot_regular_quota[i][1], plot_regular_quota[i][2],color='tomato',marker='o',ms=(size_buy_plot*v_max/plot_regular_quota[i][2]))

elif plot_regular_quota[i][0] == -1:

plt.plot(plot_regular_quota[i][1], plot_regular_quota[i][2], color='purple', marker='o',ms=10)

plt.plot(data_index_p)

plt_xticks = all_data_index['date'].values[len(all_data_index['close']) - calc_range:len(all_data_index['close']):calc_gap].tolist()

plt.xticks(range(len(plt_xticks),0,-math.floor(len(plt_xticks)/plt_gap)),plt_xticks[len(plt_xticks):0:-math.floor(len(plt_xticks)/plt_gap)],rotation=size_rotation)

plt.tick_params(labelsize=size_label)

plt.subplot(212)

plt.plot(buy_total_share_list_regular_quota,color='tomato')

font = {'size': 15, 'color': 'tomato', 'weight': 'black'}

plt.text(len(buy_total_share_list_regular_quota), buy_total_share_list_regular_quota[-1][0], str("{:.2f}".format(buy_total_share_list_regular_quota[-1][0])), fontdict=font)

plt.plot(len(buy_total_share_list_regular_quota)-1,buy_total_share_list_regular_quota[-1][0], color='tomato', marker='o')

plt.plot(buy_total_money_list_regular_quota,color='cornflowerblue')

font = {'size': 15, 'color': 'cornflowerblue', 'weight': 'black'}

plt.text(len(buy_total_money_list_regular_quota), buy_total_money_list_regular_quota[-1][0], str("{:.2f}".format(buy_total_money_list_regular_quota[-1][0])), fontdict=font)

plt.plot(len(buy_total_money_list_regular_quota)-1,buy_total_money_list_regular_quota[-1][0], color='cornflowerblue', marker='o')

plt.plot(earn_total_money_regular_quota,color='red')

font = {'size': 15, 'color': 'red', 'weight': 'black'}

plt.text(len(earn_total_money_regular_quota), earn_total_money_regular_quota[-1][0], str("{:.2f}".format(earn_total_money_regular_quota[-1][0])), fontdict=font)

plt.plot(len(earn_total_money_regular_quota)-1,earn_total_money_regular_quota[-1][0], color='red', marker='o')

plt_xticks = all_data_index['date'].values[len(all_data_index['close']) - calc_range:len(all_data_index['close']):calc_gap].tolist()

plt.xticks(range(len(plt_xticks),0,-math.floor(len(plt_xticks)/plt_gap)),plt_xticks[len(plt_xticks):0:-math.floor(len(plt_xticks)/plt_gap)],rotation=size_rotation)

plt.tick_params(labelsize=size_label)

# ----------------------------------------------------------------- #

plt.show()

文中用到的两个文件下载链接: https://pan.baidu.com/s/13alPKvTP7Rw061UMcgtMXQ?pwd=s6dr 提取码: s6dr

程序中用到的数据如果有问题,大家可以留言获取也可以添加小将前行的微信xjqx_666进行获取,欢迎大家一起交流沟通

课程参考:基于Python的量化指数基金投资

383

383

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言