本文探讨了两种指数基金投资策略——正三角和倒三角模式。正三角模式在低位买入更多,高位买入更少,降低投资成本,而倒三角则相反。通过比较,正三角模式在市场上涨时收益更高,下跌时亏损更小,是更为稳健的投资选择。文章提供源码并分享了实际应用中的数据和观察结果。

本文探讨了两种指数基金投资策略——正三角和倒三角模式。正三角模式在低位买入更多,高位买入更少,降低投资成本,而倒三角则相反。通过比较,正三角模式在市场上涨时收益更高,下跌时亏损更小,是更为稳健的投资选择。文章提供源码并分享了实际应用中的数据和观察结果。

普通投资者的投资方式中,有两种非常常见:

追涨杀跌式:涨了跟着买,跌了赶紧卖。

低买高卖式:跌了就买入,涨了就卖出。

第一种方式长期来看肯定是要亏钱的,长期追高难免不站岗,而第二种方式是比较正确的投资方式,但低买高卖要根据固定的指标来进行量化才能形成有效的模式。

如果把这两种投资方式进行量化,第一种称为倒三角投资模式,第二种称为正三角模式。

下面举两个例子来说明两种模式的差别(下面每一份代表买入1000元)。

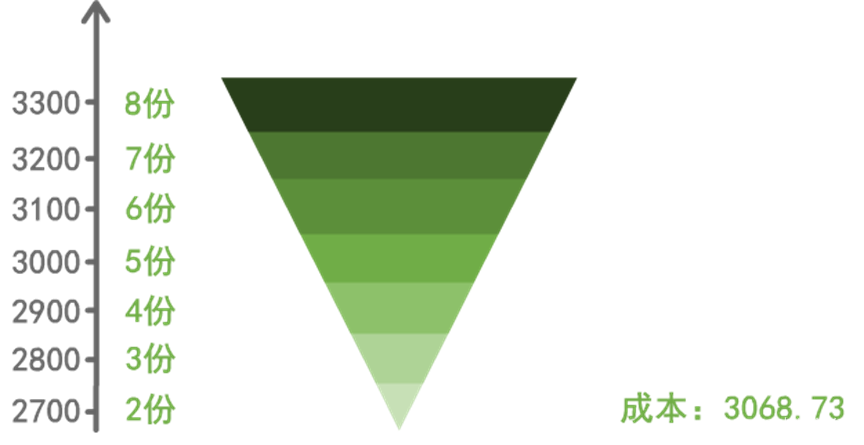

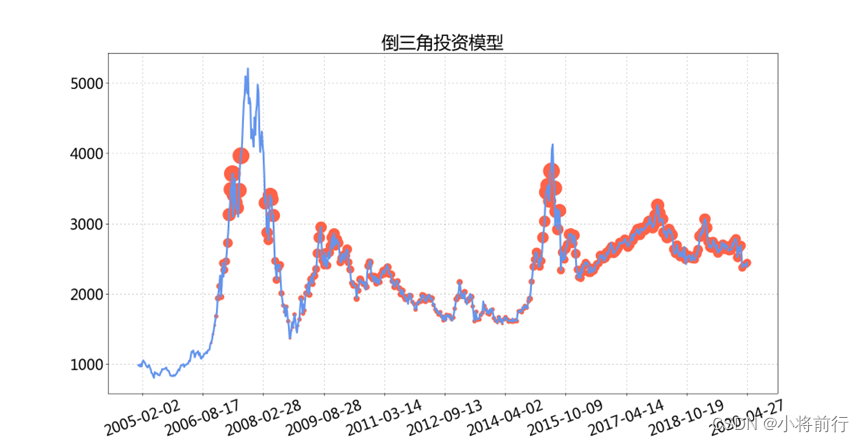

倒三角模式就是指数高位的时候买得多,越高买得越多,而低位的时候买得少,越低买得越少,最后份额累积起来就形成了一个倒三角。最终的投资成本较高。

上图中是倒三角模式的一个例子,在指数低位的时候2700只买入了2份,随着指数向上,买入的份额越来越多,到指数变成3300时,买入了8份,这样算下来,买入的成本是3068.73。

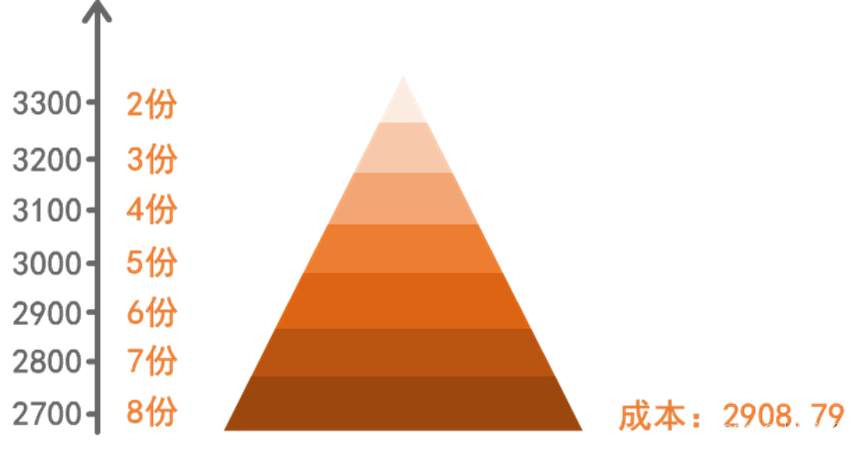

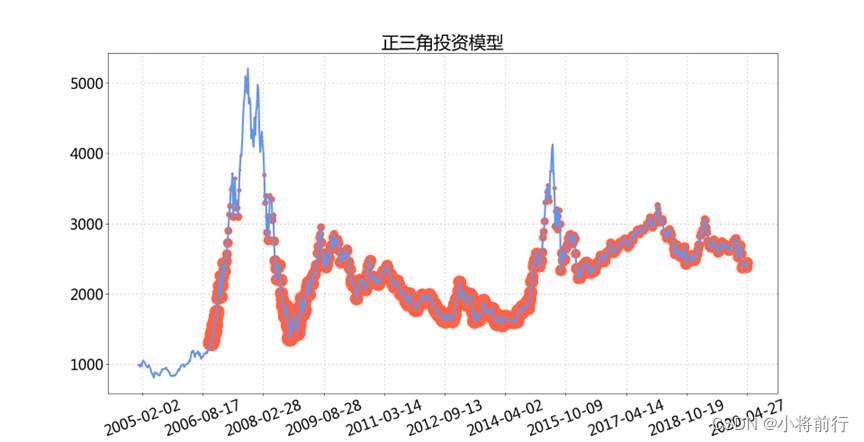

正三角模式刚好和倒三角相反,指数高位的时候买得少,越高买得越少,而低位的时候买得多,越低买得越多。最终的投资成本较低。

上图中是正三角模式的一个例子,在指数低位的时候2700只买入了8份,随着指数向上,买入的份额越来越少,到指数变成3300时,只买入了2份,这样算下来,买入的成本是2908.79。

倒三角投资是不稳的,指数下跌的时候,份额集中在高位,下跌带来的亏损会被放大;而指数上涨的时候,由于成本较高,获得的收益也非常有限。

当指数上涨到3300点的时候,获得收益是(3300-3068.73)/3068.73=7.54%;而当指数下跌到2700点的时候,回撤亏损是(2700-3068.73)/3068.73=-12.02%

正三角投资就非常稳健,由于份额集中在低位,整个拉低了投资成本,指数下跌亏损有限,而指数如果上涨到和倒三角同样的指数点位会带来的更多的收益。

当指数上涨到3300点的时候,获得收益是(3300-2908.79)/2908.79=13.41%;而当指数下跌到2700点的时候,回撤亏损是(2700-2908.79)/2908.79=-7.18%

对比起来看,正三角和倒三角投资模式的区别是非常明显的,上涨到高位3300点,正三角会比倒三角将近多6个百分点的收益;而下跌到低位2700点,正三角会比倒三角将近少5个百分点的亏损。

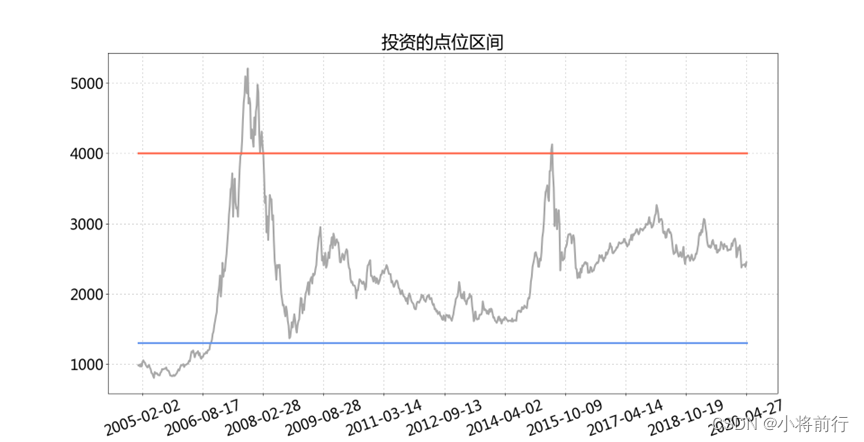

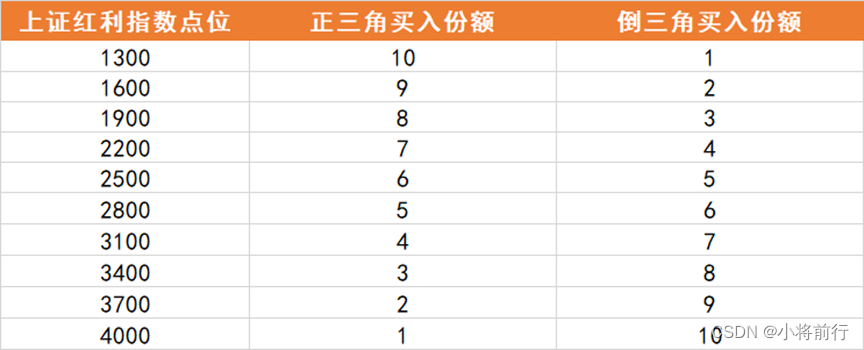

下面来看看上证红利通过倒三角和正三角的投资比较,数据取上证红利指数成立以来的所有数据(2005年到目前的所有数据),而投资的区间取1300点到4000点之间,下图是上证红利的指数曲线,其中蓝线是1300点的位置,红线是4000点的位置。

投资过程中每隔300点增加或减少一份投入(一份投入=1000块钱)

根据定好的模式,来看看正三角和倒三角买入的过程。

下面先给出具体的图例,具体的源码贴在后面,感兴趣大家可以参考。

图中红圈是买入的份额,红圈越大表示买入越多,越小买入越少。可以看出正三角是低位买得多高位买得少,而倒三角正好相反,低位买得少高位买得多。

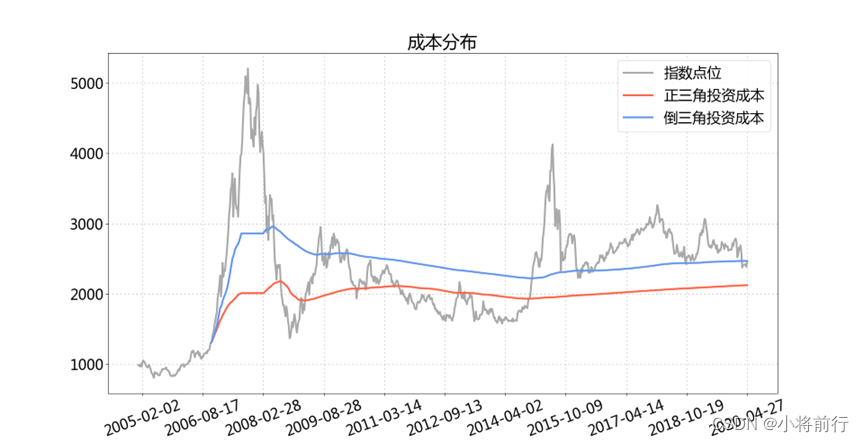

接着来看看两种方式的投资成本。

其中灰色曲线是上证红利的指数点位,很明显的能看出红线(正三角)低于蓝线(倒三角),除了成本低以外,红线(正三角)低于指数点位的区间是比蓝线(倒三角)多的,说明不仅收益高而且回撤小。下面比较下两者的收益走势。

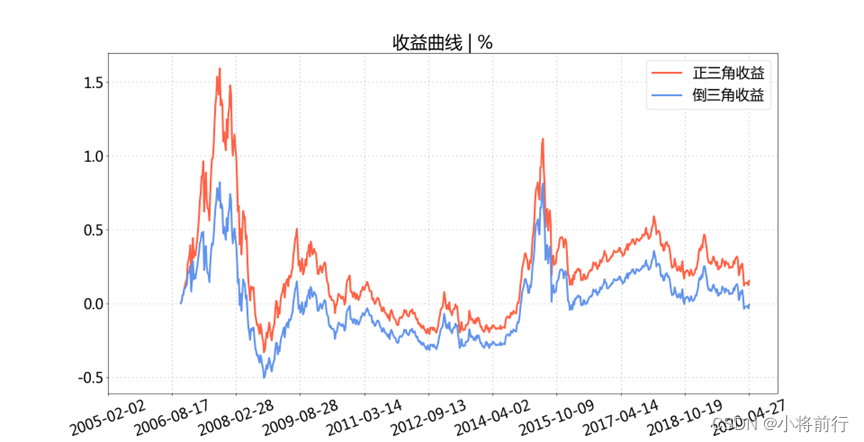

正三角的投资收益(正收益)在整个投资过程中是100%大于倒三角模式的,而且在某些时间点上会高出几十个百分点,同时回撤(负收益)也更低。

正三角投资是一种有效的投资方式,但真正操作起来却很困难,因为它是反人性的,需要克服周围的干扰和个人情绪的影响,越跌越买需要具备强大的情绪控制能力和极强的耐心。

源码

import pandas as pd

import numpy as np

import math as math

import matplotlib.pyplot as plt

name_index = 'sh.000015'

all_data_index = pd.read_csv('./exportfile/indexDataAll/' + name_index + '.csv')

calc_range = 0

calc_gap = 5

data_index_p = all_data_index['close'].values[0:len(all_data_index['close']):calc_gap]

def triangleDown(val_data_p, buy_cost, invest_count):

thd_price = [1300, 1600, 1900, 2200, 2500, 2800, 3100, 3400, 3700, 4000]

each_invest = [1, 2, 3, 4, 5, 6, 7, 8, 9]

if thd_price[0] < val_data_p <= thd_price[1]:

each_ratio_todo = each_invest[0]

elif thd_price[1] < val_data_p <= thd_price[2]:

each_ratio_todo = each_invest[1]

elif thd_price[2] < val_data_p <= thd_price[3]:

each_ratio_todo = each_invest[2]

elif thd_price[3] < val_data_p <= thd_price[4]:

each_ratio_todo = each_invest[3]

elif thd_price[4] < val_data_p <= thd_price[5]:

each_ratio_todo = each_invest[4]

elif thd_price[5] < val_data_p <= thd_price[6]:

each_ratio_todo = each_invest[5]

elif thd_price[6] < val_data_p <= thd_price[7]:

each_ratio_todo = each_invest[6]

elif thd_price[7] < val_data_p <= thd_price[8]:

each_ratio_todo = each_invest[7]

elif thd_price[8] < val_data_p <= thd_price[9]:

each_ratio_todo = each_invest[8]

else:

each_ratio_todo = 0

buy_each_invest = invest_count * each_ratio_todo

plot_y = 0

plot_x = 0

plot_mark = 0

if buy_each_invest != 0:

buy_each_share = buy_each_invest / val_data_p

buy_cost = buy_cost + buy_each_invest

plot_y = val_data_p

plot_x = i

plot_mark = buy_each_invest

else:

buy_each_share = 0

return buy_each_share, buy_cost, [plot_x, plot_y, plot_mark]

def triangleUp(val_data_p, buy_cost, invest_count):

thd_price = [1300, 1600, 1900, 2200, 2500, 2800, 3100, 3400, 3700, 4000]

each_invest = [9, 8, 7, 6, 5, 4, 3, 2, 1]

if thd_price[0] < val_data_p <= thd_price[1]:

each_rati 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

4263

4263

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言