核心观点

机器视觉: 智能制造的眼睛

机器视觉是人工智能的基础应用技术之一,通过模拟人类视觉系统,赋予机器“看”和“认知”的能力。

机器视觉作为智能机器视觉能够在多种场景下替代人眼实现多种功能,主要包括识别、测量、定位和检测。

机器视觉作为现代工业与技术的核心驱动力,在提升生产效率保障作业安全、推动智能制造及产业升级方面展现出了非凡的重要性和无限潜力。

机器视觉市场增长稳健,国内厂商逐步崛起

2025 年全球机器视觉市场规模有望达千亿,全球市场集中度高。GGII预计至 2025 年该市场规模将超过 1200 亿元,2022-2025 年 CAGR为 13.22%,增长稳健。

根据 GGII 预测,至 2027 年我国机器视觉市场规模将达到 565.65 亿元。国产机器视觉厂商逐步崛起。

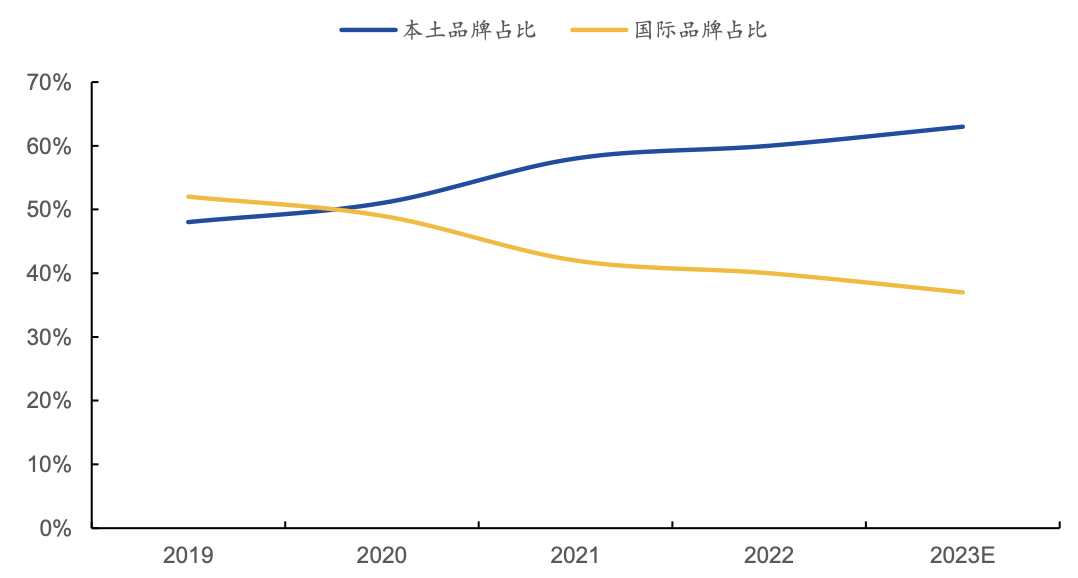

近年来我国机器视觉企业的竞争力持续提升,以海康机器人、奥普特、凌云光等为代表的本土企业已掌握核心部件技术及独立软件算法能力。GGII 统计显示,伴随中国机器视觉技术升级选代,中国本土品牌市场规模占比逐年上升,于2020 年达到 51%,首次超过海外品牌,并保持逐年增长。

随着国产品牌在自动化领域的深耕,机器视觉领域中,国产工业机器视觉企业有望凭借优质的产品设计、工艺水平和质量控制经验,逐渐实现进口替代,成为工业智能化改造的首选,市场空间广阔。

1. 机器视觉 : 智能制造的眼睛

1.1 概念

机器视觉是人工智能的基础应用技术之一,通过模拟人类视觉系统,赋予机器“看”和“认知”的能力。根据美国自动成像协会(AIA)的定义,机器视觉(MachineVision)是一种应用于工业和非工业领域的硬件和软件组合,它基于捕获并处理的图像为设备执行其功能提供操作指导。

机器视觉可以分为成像和图像处理分析两大部分。‘

前者依靠机器视觉系统的硬件部分完成,后者在前者基础上,通过视觉控制系统完成。

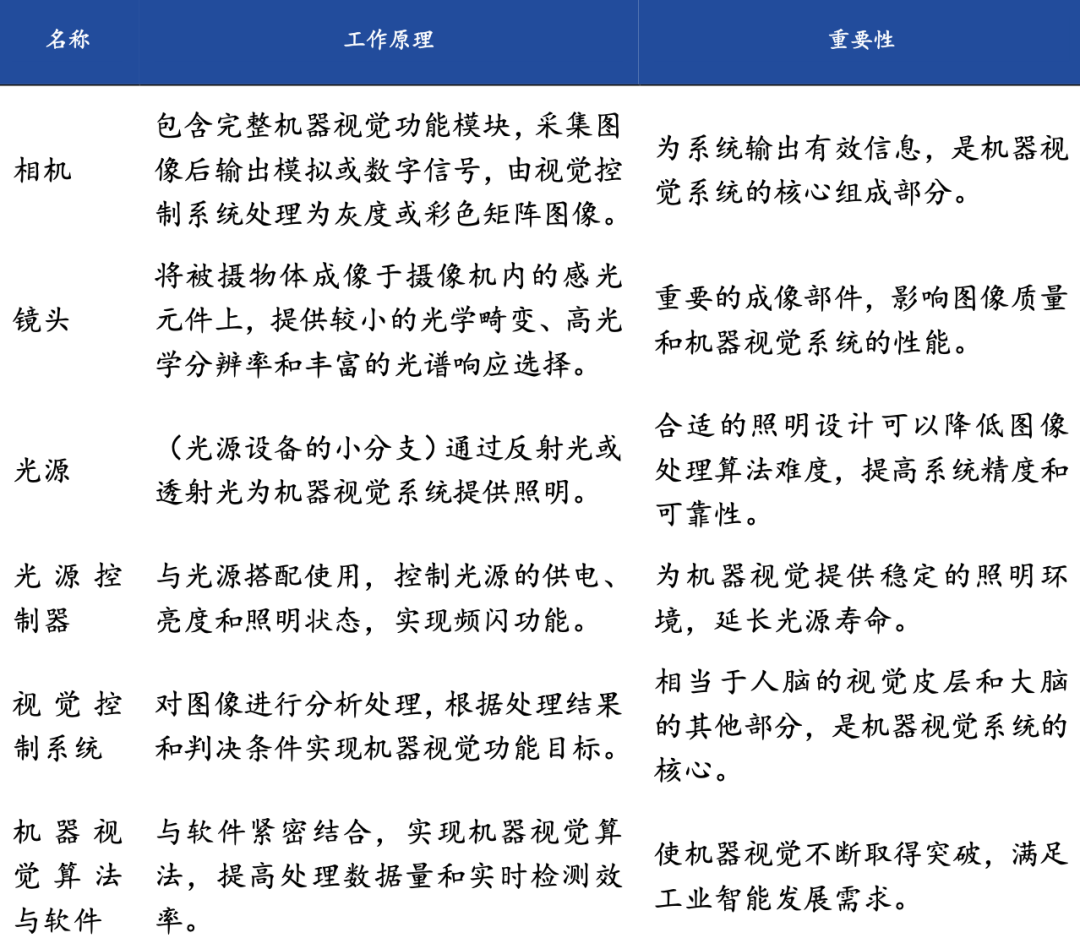

典型的机器视觉系统,一般包括 : 光源及光源控制器、镜头、相机、视觉控制系统(视觉处理分析软件及视觉控制器硬件)等。

其中,光源及光源控制器、镜头、相机等硬件部分负责成像功能,视觉控制系统负责对成像结果进行处理分析、输出分析结果至智能设备的其他执行机构。

图1 : 典型的机器视觉系统

表1 : 典型机器视觉部件的工作原理及重要性

1.2 机器视觉四大功能

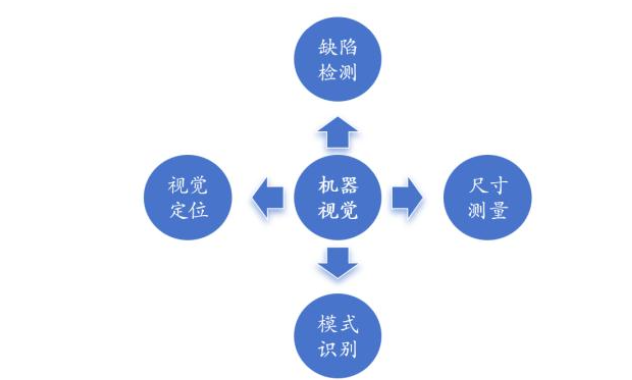

在推动智能制造方面,机器视觉作为智能机器视觉能够在多种场景下替代人眼实现多种功能,这些功能可以归结为四种基本类型:识别、测量、定位和检测。

1) 识别功能: 基于目标物的特征进行甄别,包括外形、颜色、字符、条码等。识别的准确度和速度是评估识别性能的关键指标。通过机器视觉,可以快速且准确地识别出目标物,提高生产效率。

测量功能: 将获取的图像像素信息转换为常用的度量衡单位,从而精确计算出目标物的几何尺寸。机器视觉在高精度以及复杂形态的测量方面具有显著优势,能够提供更准确、更可靠的测量结果。

定位功能: 用于获取目标物体的位置信息,可以是二维或三维的位置信息。定位的精度和速度是定位功能的主要评价标准。机器视觉能够实时、准确地获取目标物体的位置信息,为自动化生产提供有力支持。

检测功能: 外观检测,其种类繁多。例如,产品装配后的完整性检测可以确保元器件被正确安装在印刷电路板上;外观缺陷检测则可以检测产品表面是否有划痕、凹凸不平等问题。机器视觉在检测领域的应用能够及时发现并处理潜在问题,提高产品质量和生产效率。

图2: 机器视觉的四种功能

1.3 机器视觉的重要性

机器视觉作为现代工业与技术的核心驱动力,在提升生产效率、保障作业安全、推动智能制造及产业升级方面展现出了非凡的重要性和无限潜力。

1)提升生产效率: 机器视觉通过高精度、高速度的数据采集与处理能力,实现了对产品缺陷、尺寸偏差等细微问题的即时检测与反馈,大幅降低了人工检查的错漏率并显著加快了生产流程。这种自动化、智能化的检测方式,不仅提高了生产线的整体效率,还为企业节省了宝贵的人力资源成本,增强了市场竞争力。

2)保障作业安全: 机器视觉技术的应用使得危险环境下的作业得以远程监控与操控减少了人员直接暴露于危险源的机会,从而有效保障了工人的生命安全。同时,通过对生产现场进行实时监控与预警,机器视觉还能及时发现并处理潜在的安全隐患,为企业的安全生产筑起了一道坚实的防线。

3)推动智能制造: 机器视觉作为智能工厂的重要组成部分,与物联网、大数据、人工智能等先进技术深度融合,共同构建了一个高度灵活、智能、协同的生产体系。在这个体系中,机器视觉不仅扮演着“眼睛”的角色,还通过数据分析与决策支持,为生产过程的优化与改进提供了有力支持,推动了制造业向更加智能化、个性化的方向发展。

4)产业升级: 机器视觉技术的广泛应用正逐步改变着传统制造业的面貌。它促进了制造业与信息技术的深度融合,推动了制造业向技术密集型、知识密集型转变。同时机器视觉还带动了相关产业链的发展,包括传感器、控制器、算法等关键技术的研发与应用,为整个产业链的升级与转型注入了新的活力与动力。

2.机器视觉市场增长稳健,国内厂商逐步崛起

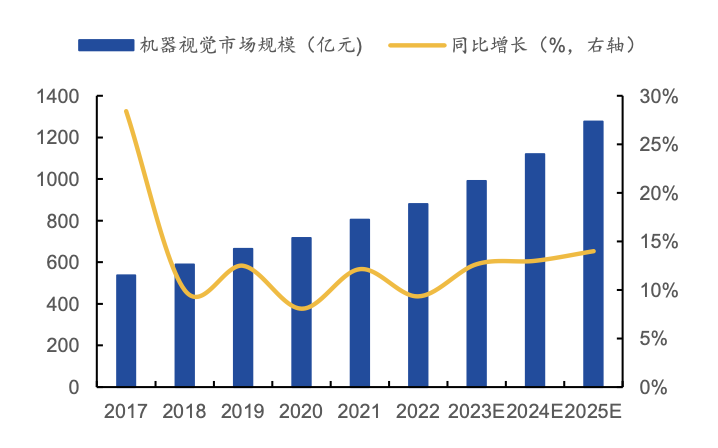

2025 年全球机器视觉市场规模有望达千亿,全球市场集中度高。随着工业自动化技术的不断发展,机器视觉在工业领域的应用越来越多,市场规模不断扩大。

据MarketsandMarkets 及中商产业,2022 年全球机器视觉市场规模约为 879.17 亿元同比增长 9.35%。GGII 预计至 2025 年该市场规模将超过 1200 亿元,2022-2025 年CAGR 为 13.22%,增长稳健。

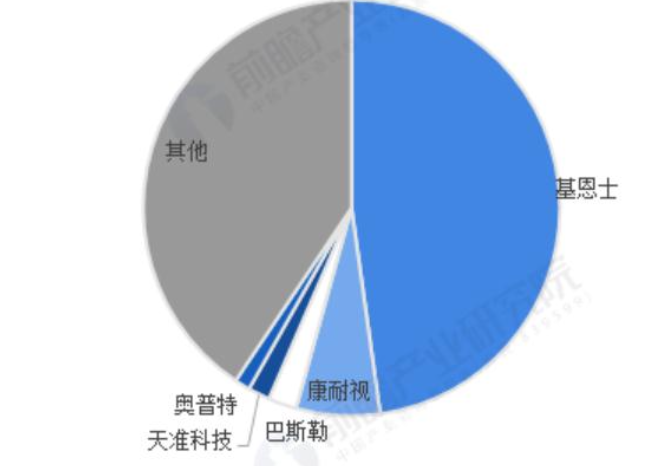

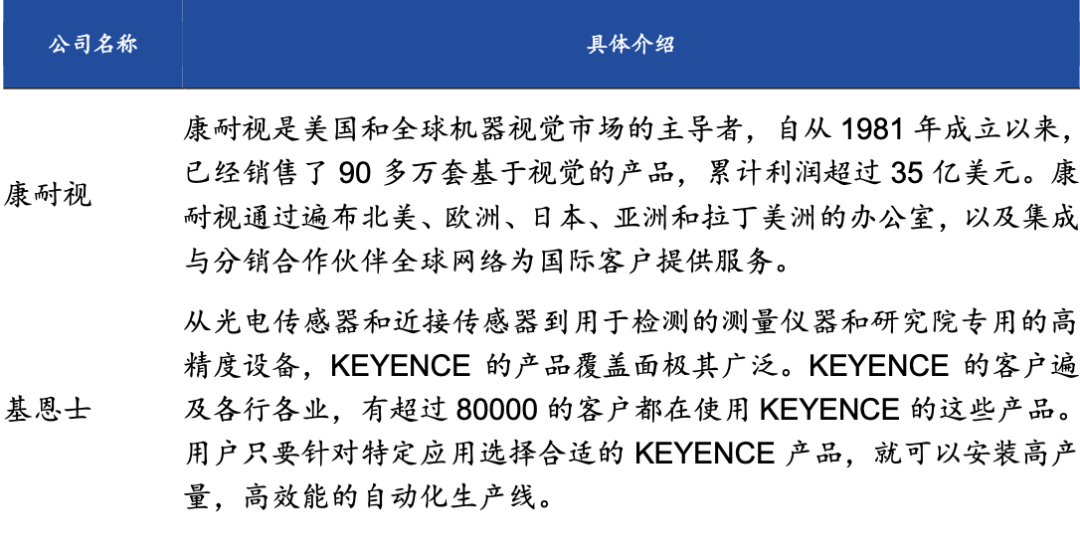

全球机器视觉市场的高端市场主要被美、德、日品牌占据,以美国康耐视(Cognex)、德国巴斯勒(Basler)、日本基恩士(Keyence)和欧姆龙(0mron)等为主。

其中康耐视和基恩士作为全球机器视觉行业的两大巨头,垄断了超过 50%的全球市场份额,2023财年,康耐视和基恩士的营收分别为 8.38 亿美元和61.67 亿美元,市场份额分别为 6%左右和 48%左右。

图3 : 2025 年全球机器视觉市场规模有望超 1200 亿元

图4 : 2023年全球机器视觉企业竞争格局(单位:%)

表2 : 全球机器视觉行业龙头企业简介

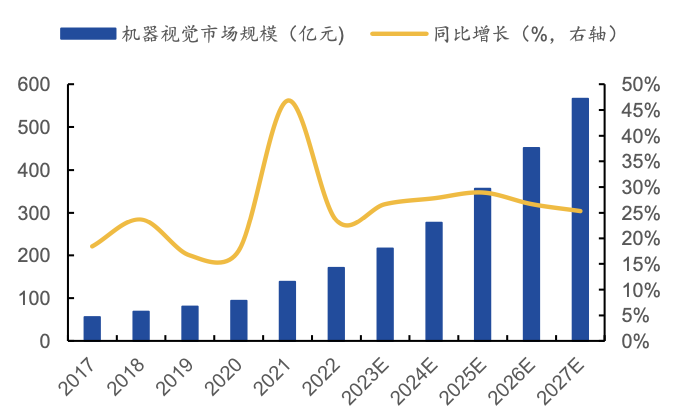

2027 年全国机器视觉市场规模将达到 565.65 亿元。随着全球制造中心向中国转移中国已成为国际机器视觉厂商的重要目标市场。2021 年,国内 30 电子、新能源、快递物流等行业的蓬勃发展拉动了相关企业的扩产需求,机器视觉需求增长明显。

GGII数据显示,2021 年中国机器视觉市场规模 138.16 亿元(该数据未包含自动化集成设备规模),同比增长 46.79%。

其中,2D 视觉市场规模约为 126.65 亿元,3D 视觉市场约为 11.51 亿元。2022 年受宏观环境影响增速略有降低,但仍保持 23.51%的同比增长,约为170.65 亿元。

根据 GGII 预测,至 2027 年我国机器视觉市场规模将达到565.65 亿元。

图5:2027 年全国机器视觉市场规模将达到 565.65 亿元

图6:2022 年中国机器视觉应用市场 30 电子占比 25%

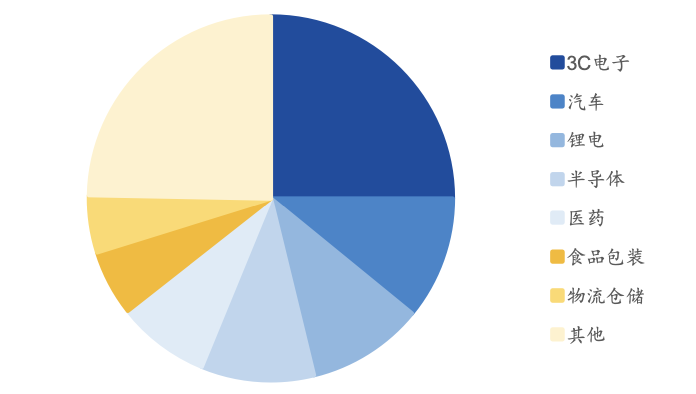

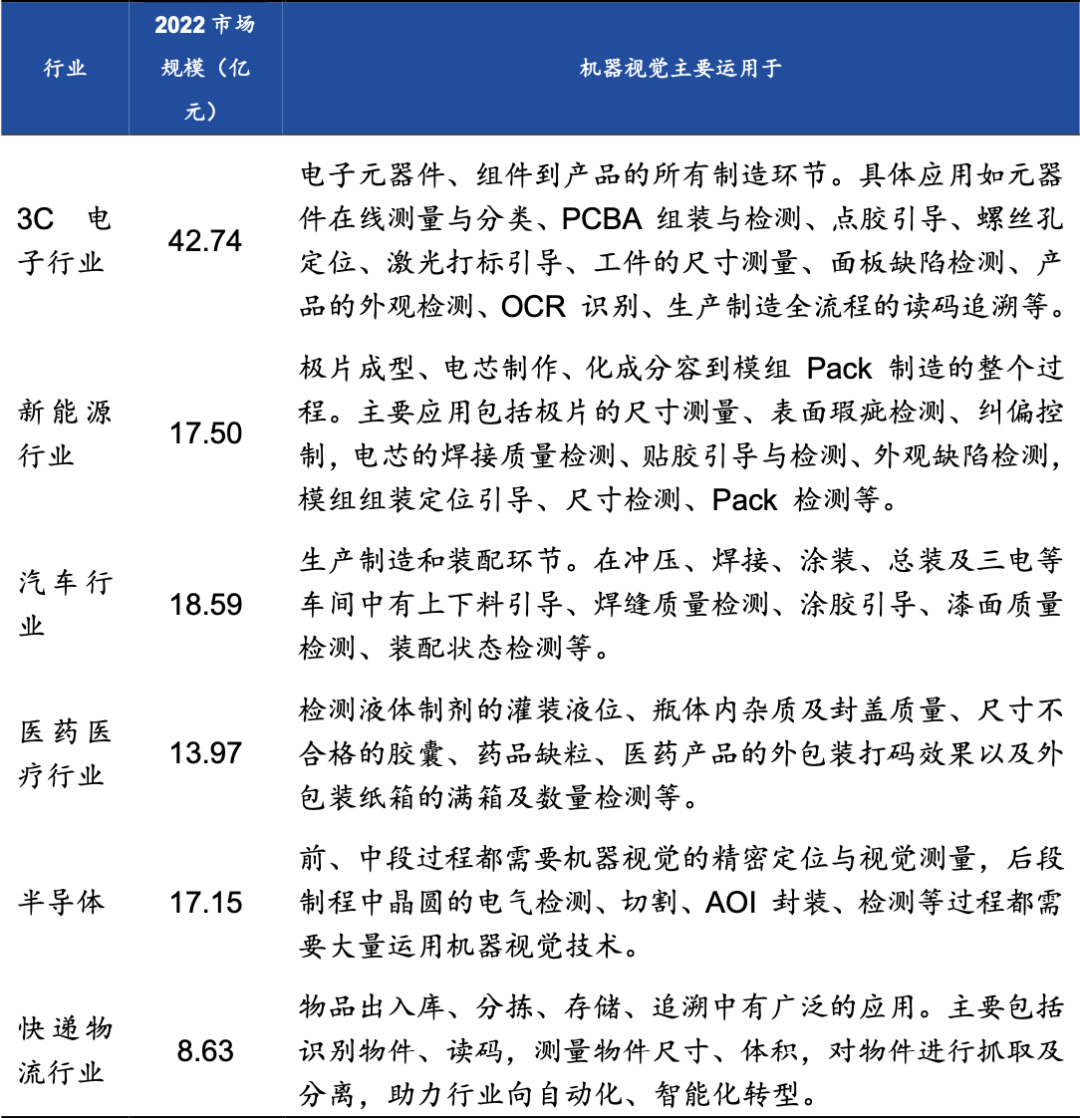

机器视觉下游应用广泛。随着国内机器视觉技术与产品的不断完善,机器视觉技术已经在消费电子、汽车、鲤电池、半导体、医药行业、食品包装等领域,实现了较为广泛的应用。

2022 年中国机器视觉细分应用市场中,3C 电子占比 25%,位列第一;其次是汽车、鲤电池和半导体,占比依次为 10.9%、10.3%、10%: 医药、食品包装和物流仓储占比分别为8.2%、5.8%、5.1%。

表3:机器视觉下游应用分布情况

我国机器视觉市场规模将持续高增。随着机器视觉硬件方案的不断成熟和运算能力的提升,以及软件在各种应用解决方案、3D 算法、深度学习能力的不断完善,机器视觉在电子产业(如 PCB、FPC、面板、半导体等领域)应用的广度和深度都在提高,并加快向新能源里电、光伏等其他领域渗透,在 AI、自动驾驶、人脸识别等新兴技术兴起的带动下,我国机器视觉市场规模将继续保持较高的增速。

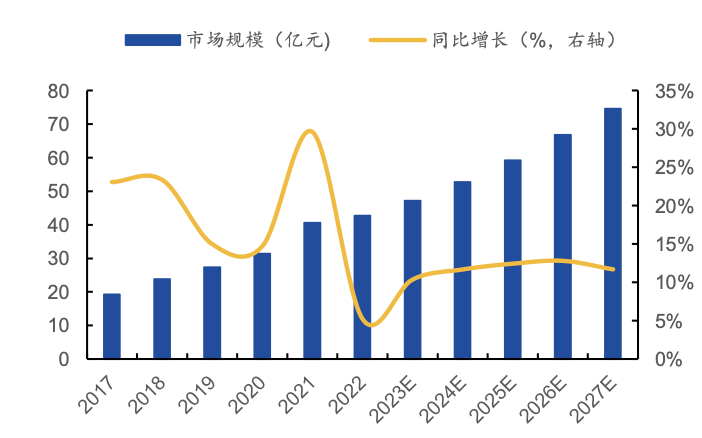

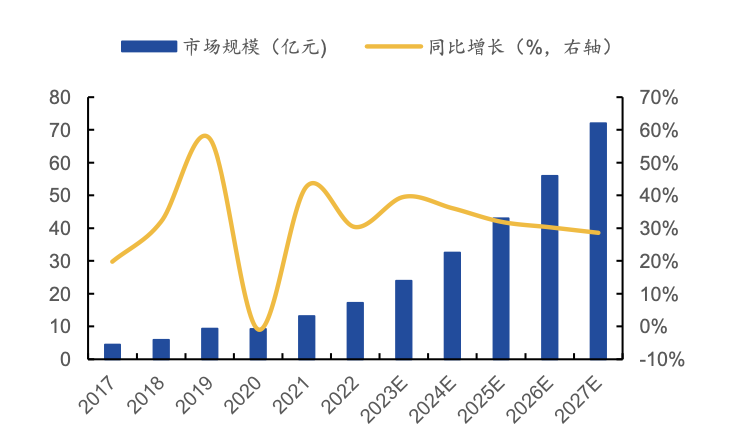

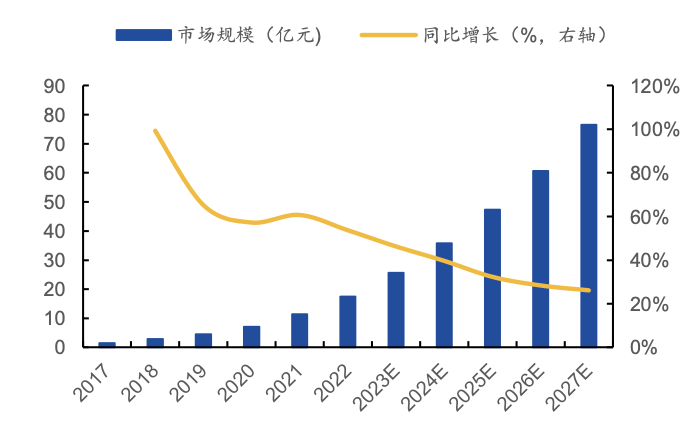

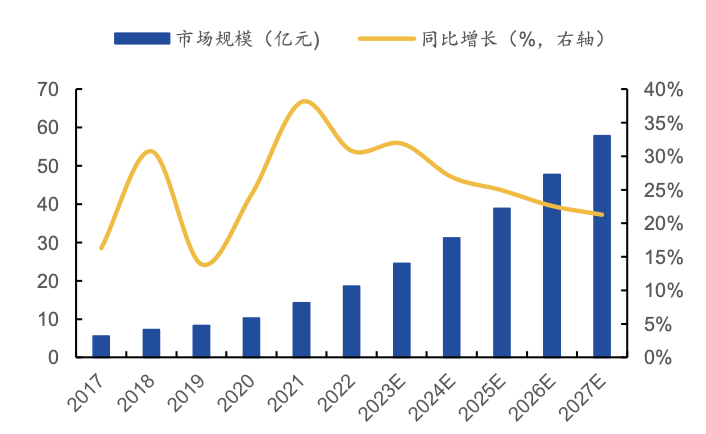

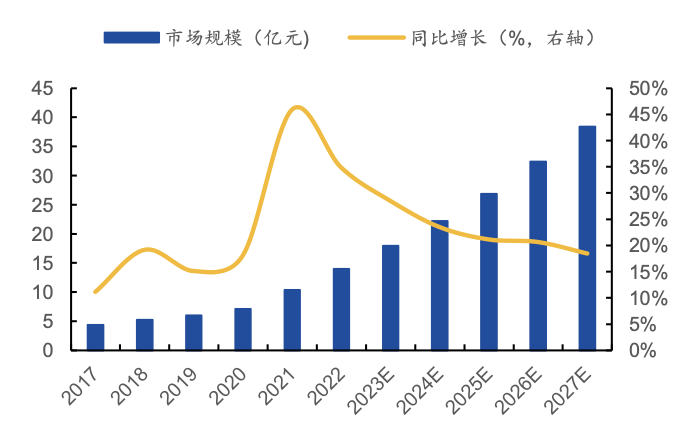

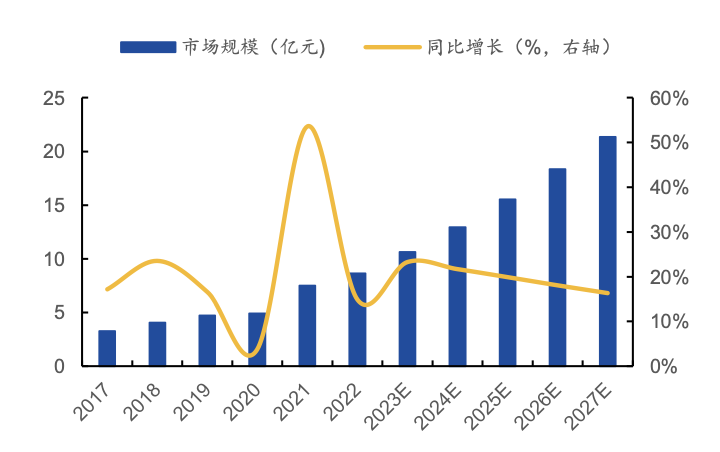

据GGII 数据统计,2022 年中国 3C 电子、半导体、新能源里电、汽车、医药医疗、快递物流行业的机器视觉市场规模分别为 42.74/17.15/17.50/18.59/13.97/8.63 亿元,分别同比增长5.22%/30.32%/53.64%/30.82%/34.84%/14.91%,预计 2027 年将超 70/70/75/ (达到近)60/38/20 亿元,整体呈稳定上升态势,机器视觉需求增长明显。

图7:2017-2027 年中国3C 电子行业机器视觉市场规模

图8:2017-2027 年中国半导体行业机器视觉市场规模

图9:2017-2027 年中国里电行业机器视觉市场规模

图 10:2017-2027 年中国汽车行业机器视觉市场规模

图 11:2017-2027 年中国医药行业机器视觉市场规模

图 12:2017-2027 年中国快递物流行业机器视觉市场规模

国产机器视觉厂商逐步崛起。近年来我国机器视觉企业的竞争力持续提升,以海康机器人、奥普特、凌云光等为代表的本土企业已掌握核心部件技术及独立软件算法能力GGII 统计显示,伴随中国机器视觉技术升级选代,中国本土品牌市场规模占比逐年上升,于 2020年达到 51%,首次超过海外品牌,并保持逐年增长。

伴随着中国制造业的蓬勃发展,机器视觉产业在中国也已进入快速成长期,具体表现为市场容量快速增长、应用领域逐渐扩大,企业数量也快速增加。

随着国产品牌在自动化领域的深耕机器视觉领域中,国产工业机器视觉企业有望凭借优质的产品设计、工艺水平和质量控制经验,逐渐实现进口替代,成为工业智能化改造的首选,市场空间广阔。

图13:国产机器视觉厂商逐步崛起

3.相关政策出台,利好机器视觉

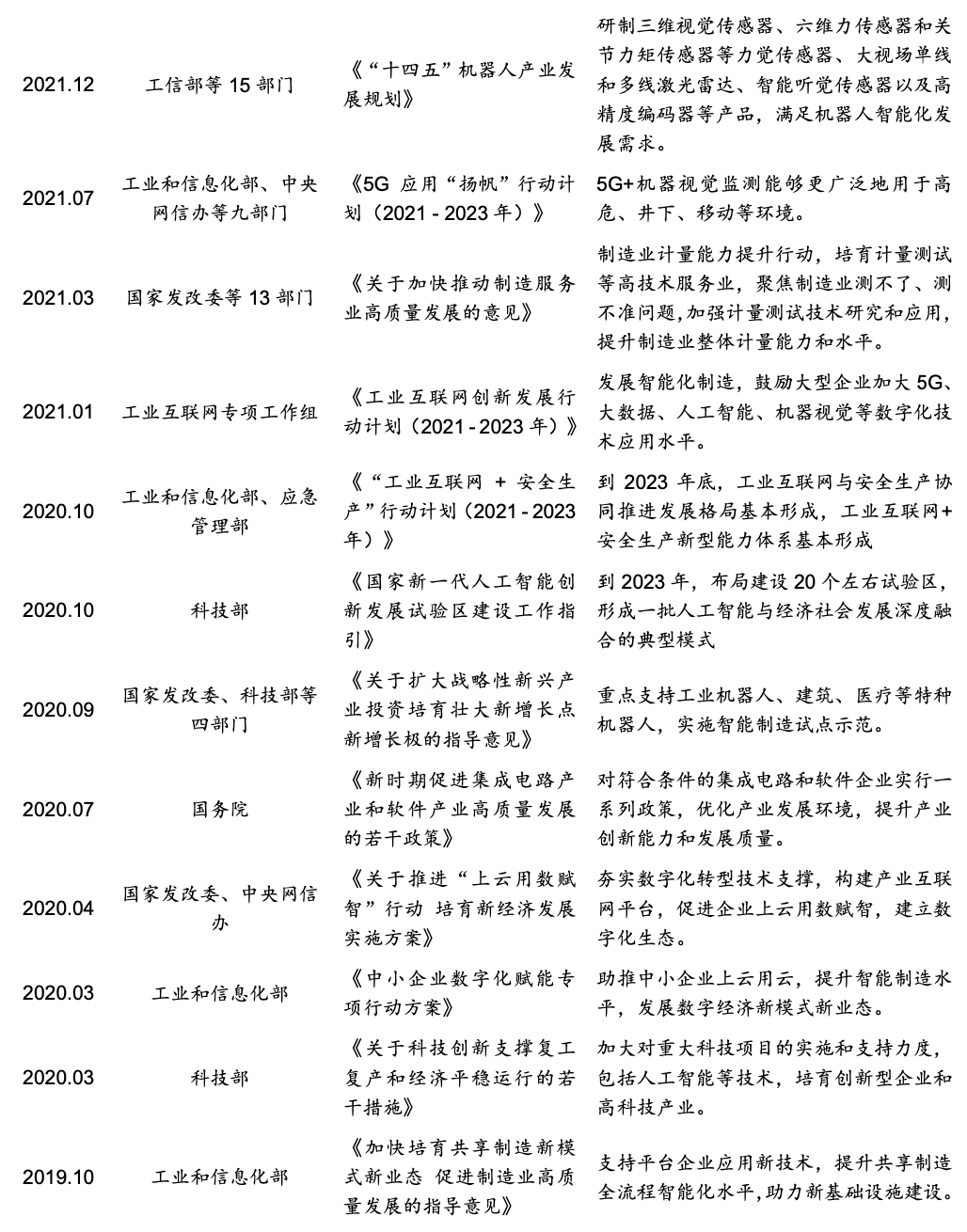

国家出台多项政策利好机器视觉行业发展。政策从拓展产业链应用场景、发展机器视觉底层技术等方向促进中国机器视觉产业的发展,同时 AI+机器视觉技术与设备在"十四五”规划中受到高度重视,2021 年底《“十四五"数字经济发展规划》中重点推进机器视觉、机器学习等技术应用,良好的政策环境有利于为行业的可持续发展奠定良好的政策支持,为机器视觉行业的健康发展保驾护航。

机器视觉行业政策汇总

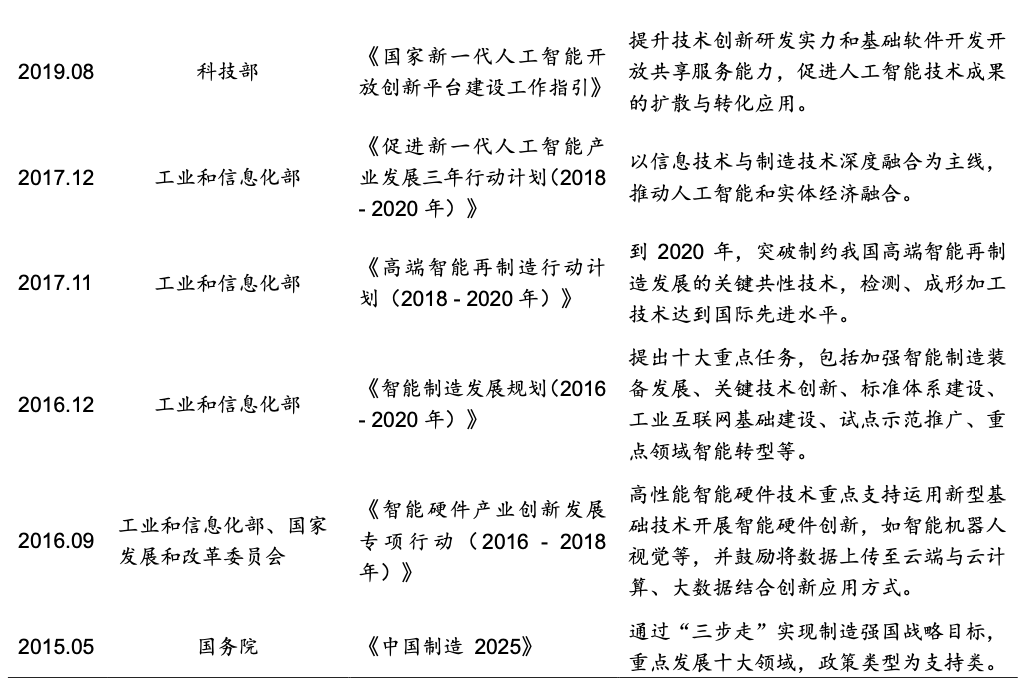

4.供应链

机器视觉产业链主要包括上游的机器视觉系统硬件和软件算法:中游的设备商和系统集成商,主要负责软件的二次开发和设备制造;下游应用场景和行业广泛。

1)上游部分主要由硬件和软件算法组成,涵盖了图像摄取装置(例如CMOS、CCD)光源、工业镜头、工业相机、图像采集卡等核心组件,以及机器视觉软件算法的供应商。这些组件的质量和性能对于机器视觉系统的整体性能和稳定性具有至关重要的作用,为机器视觉系统提供了不可或缺的基础硬件和软件支持。

2)中游部分为设备制造商和系统集成商,他们负责将上游的部件整合为完整的机器视觉系统,并进行软件的二次开发和设备制造。这些系统具备多功能、模块化、高可靠性等特点,并且可以灵活配置和控制,适用于智能制造、智能安防、智能交通等多个领域。中游厂商以智能装备以及机器视觉的感知能力和分析决策能力为核心,在视觉系统的基础上融入了智能化功能。

3)下游部分则是终端应用企业,他们将机器视觉系统应用于各个行业和场景,例如质量检测、产品识别、自动化控制等。下游应用行业的发展状况直接决定了机器视赏装备及服务的市场需求量。目前,下游应用领域以电子制造为主,其次是鲤电、光伏、半导体、汽车等领域。下游产业丰富多样,集成服务更加具有针对性,面向应用市场的发展才能更加蓬勃。

图14: 机器视觉产业链

全球机器视觉行业进入快速发展期,有较为完整的产业链,高端市场中主要被美国,德国及日本品牌占领,主要包括美国的康耐视、德国的巴斯勒、日本的基恩士和欧姆龙。这些国际巨头在机器视觉领域有着丰富的技术积累、良好的客户口碑及坚实的客户基础。2023 年财年,康耐视和基恩士两者的全球市场份额占比超 50%。

图15:全球机器视觉企业生态图谱

中国的机器视觉行业主要竞争者主要分布在南方地区,尤其是广东地区最为集中,其中包括奥普特、劲拓股份等上市企业都位于广东深圳。其次,北京和浙江地区也是机器视觉企业分布较为集中的地区,代表企业有海康机器人、凌云光等。

图16: 中国的机器视觉行业主要竞争者分布图

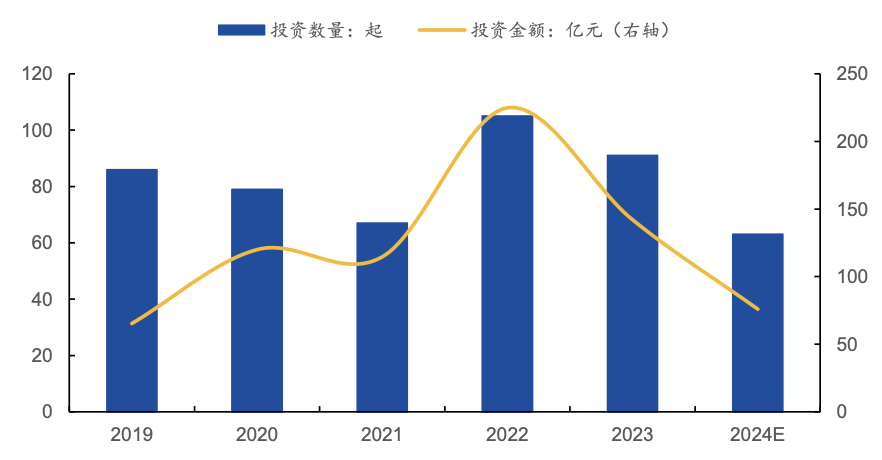

机器视觉行业投融资火热。随着人工智能、机器人产业的快速发展,机器视觉颇受市场关注,赛道十分火热,投融资规模快速增长。2023 年中国机器视觉投资事件共91起,投资金额共 141.99 亿元,未来预计有更多的企业参与到机器视觉产业中,共同推动机器视觉的智能化发展,

图 17:2019-2023 年中国机器视觉投融资统计情况

文章来源:《AI云原生智能算力架构》

声明:转载此文目的在于传递更多信息,仅供读者学习、交流之目的。文章版权归原作者所有,如有侵权,请联系删除。

1777

1777

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言