本文首先讲述了风险政策与授信定价管理,风险政策偏向定性,授信定价管理偏向量化。然后阐述了量化风控在信贷业务中的重要性及政策设定逻辑,强调了数据在风控中的核心地位,讨论了模型风险,并分析了零售类信贷产品的风控需求。同时,本文还详细介绍了房贷申请流程中的政策设定、风险控制和审核流程,包括产权归属、抵押流程、审核目标、授信、交易结果确认及贷后管理政策,强调了风险控制要素和政策与产品设计之间的互动关系。

量化风险体系

零售风控体系及政策应用

量化风控体系介绍及其机遇与挑战

1. 量化风控体系的风险应用板块

根据巴塞尔协议的风险包括信用风险、市场风险、操作风险和流动性风险。

- 信用风险:主要关注借款风险,缺乏抵押物,依赖明面上的借条借据。

- 市场风险:与零售风控无关,主要针对银行和金融机构的trading业务。

- 操作风险:包括欺诈风险和模型风险,欺诈属于操作风险,模型风险源于模型不能预测未发生过的事情。

- 流动性风险:衡量金融机构的资产是否能够覆盖坏账和短期大批提现。

其中,信用风险为量化风险管理的主要管理风险类型,且在零售金融产品上的应用最广泛。

信用风险的量化逻辑-损失期望/预期损失:

损失期望/预期损失:通过计算整体授信资产的指标来得出预期的风险损失

计算公式:

Expected Loss= Probability of Default * Exposure at Default* Loss Given Default

PD:逾期率

EaD:风险敞口

LGD:违约损失率(1-RecoveryRate催回率)

该公式贯穿各个板块,确定产品或客户带来的损失期望,然而逾期率、敞口和违约损失率的定义和计算方式因产品而异。

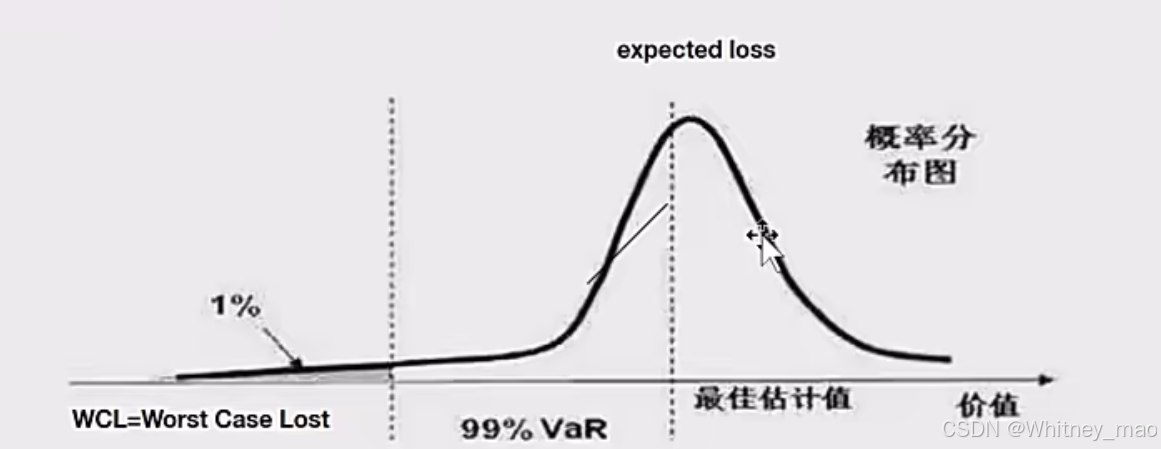

信用风险的量化逻辑-极端损失:

因为风险的发生为概率发生的且损失不定量的,因此计算也是通过Var作为单位进行预估。

Expected Loss:损失的期望值,通过定价覆盖。

VaR:99%的情况下损失不超过的金额,用于计算资本准备金。

WCL:极端情况下最坏的损失,通过保险转移风险。

VaR和WCL都不能通过定价覆盖风险,而是通过准备资本金或者保险进行转移风险;Expected Loss可以通过调整定价降低风险。

2. 量化风控体系的实现要求(硬件/软件)

硬件-完整的业务系统+数据处理体系:

包括线上/电子或标准化的业务处理系统,涉及业务端、风控端及售后端,具有重现业务流及标准化前后台操作的能力。完整的业务处理系统和数据处理平台,实现业务标准化和数据处理能力。

软件-量化风险管理组织架构:

完善的风险管理人才架构,对业务、数据及系统有足够使用能力,能够结合数据及新技术对传统风险管理手段进行升级并且挖掘新的科技化风控手段。软件包括审批政策、模型、反欺诈、贷后管理、技术支持和综合管理人才。

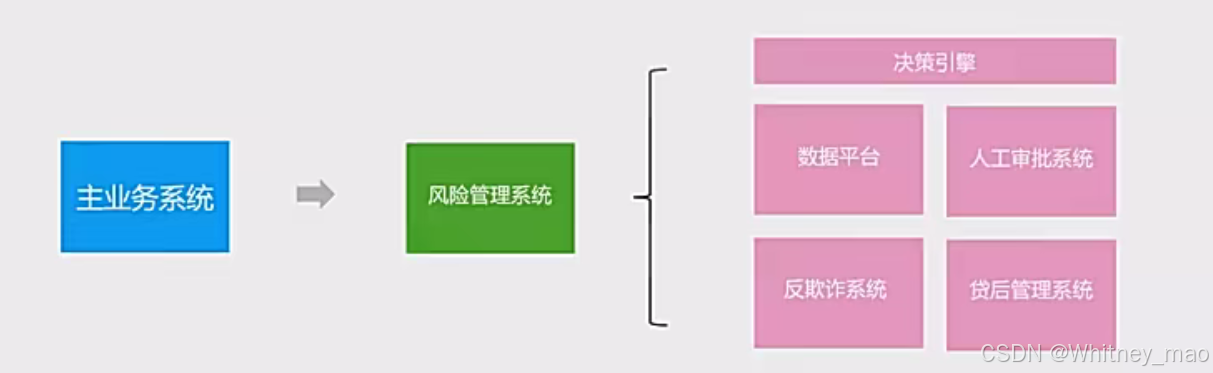

系统集群:包括主业务系统、财务系统、CRM系统和风险管理系统,实现客户信息的管理和业务的统一管理。

3. 量化风控与传统风控的对比

变化点:

- 更多样化的风控手段

- 更丰富的数据维度

- 更高、更精确的计算能力

相同点:

- 对于数据的依赖

- 模型风险

- 具有延时性

4. 量化风控的机遇及挑战

机遇:

零售类信贷产品的蓬勃发展、更多样化的数据维度、更高精度的计算能力。

零售类信贷产品的主要特征:

- 小额分散,单笔业务带来的损失较少;

- 用户量大且对产品体验度要求高,需要再高效的审核模式;

- 使用频率高,能采集更长周期的用户信息,可对用户进行更深度的分析

挑战

- 风险的不确定性

- 模型风险仍然存在,且高度依赖

- 数据数据的真伪性验证存在瑕疵

- 对企业科技力量有更强的要求,经营门槛升高

- 数据的获取门槛较早年有较大程度增加

- 各类型法规风险及政策风险,如跨区域经验、个人数据应用、利率限制等。

量化风控政策的设定逻辑与关注点

1. 量化风控政策的设定逻辑

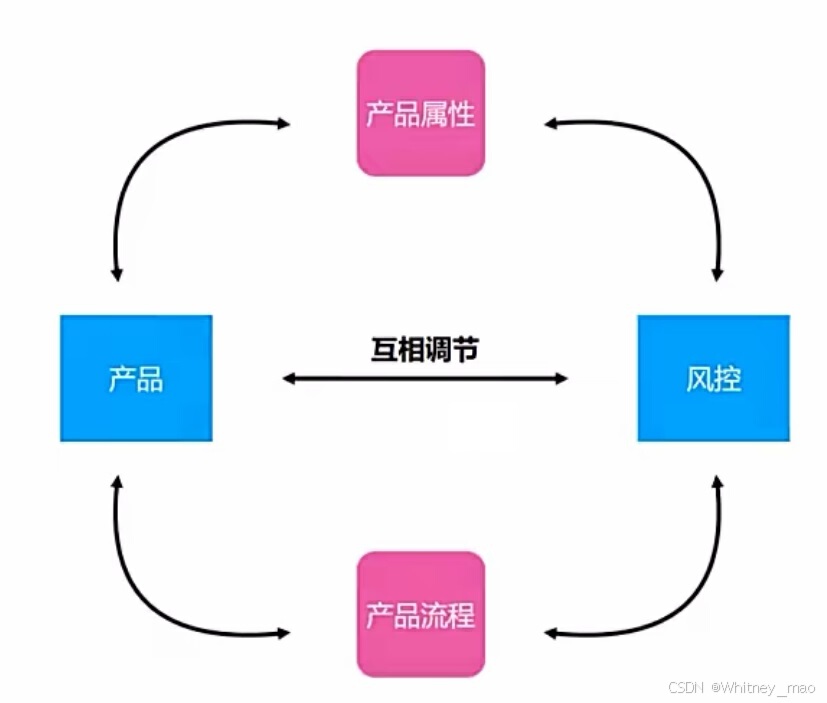

风控政策与产品的互相调节关系: 源于产品,止于产品。

风控政策的设定逻辑: 基于产品属性和流程,制定最合适的风控框架。

2. 量化风控政策关注点

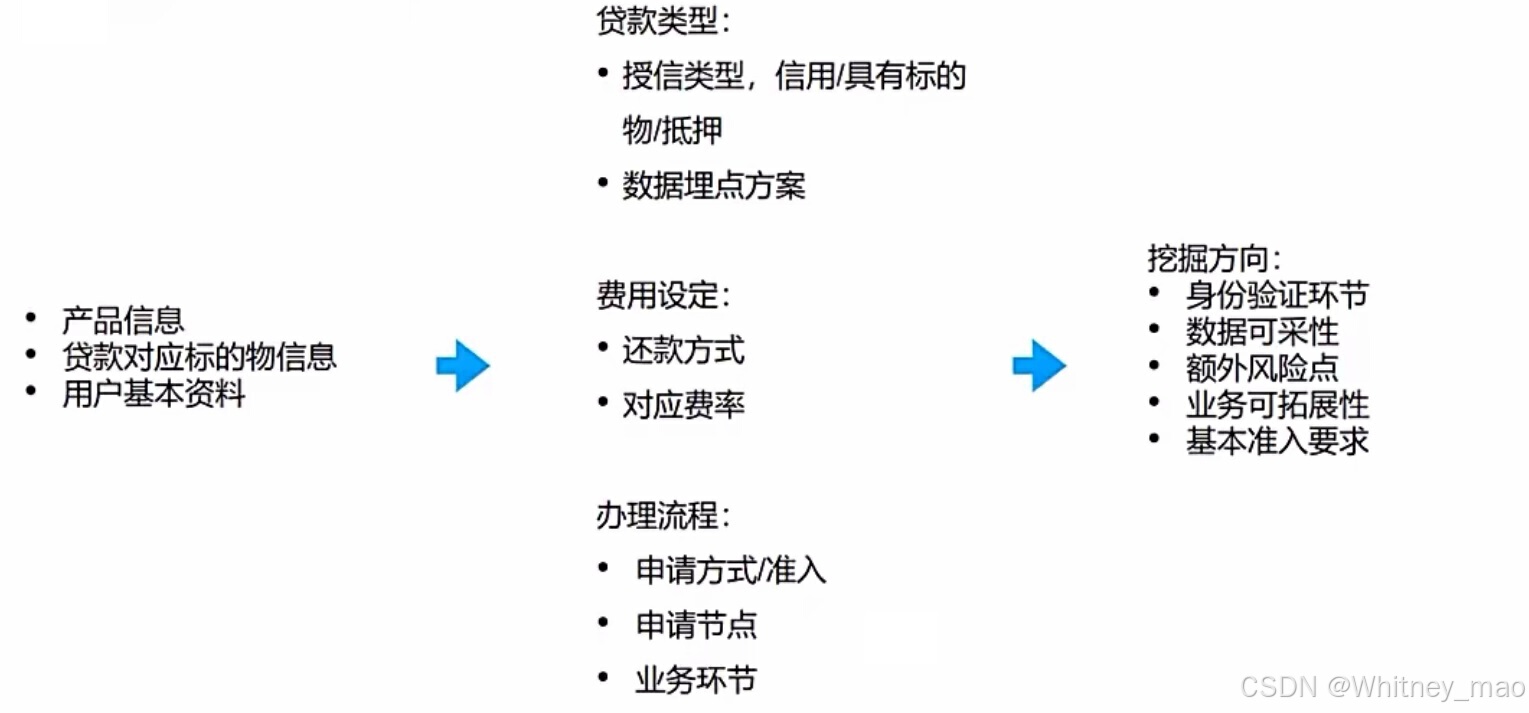

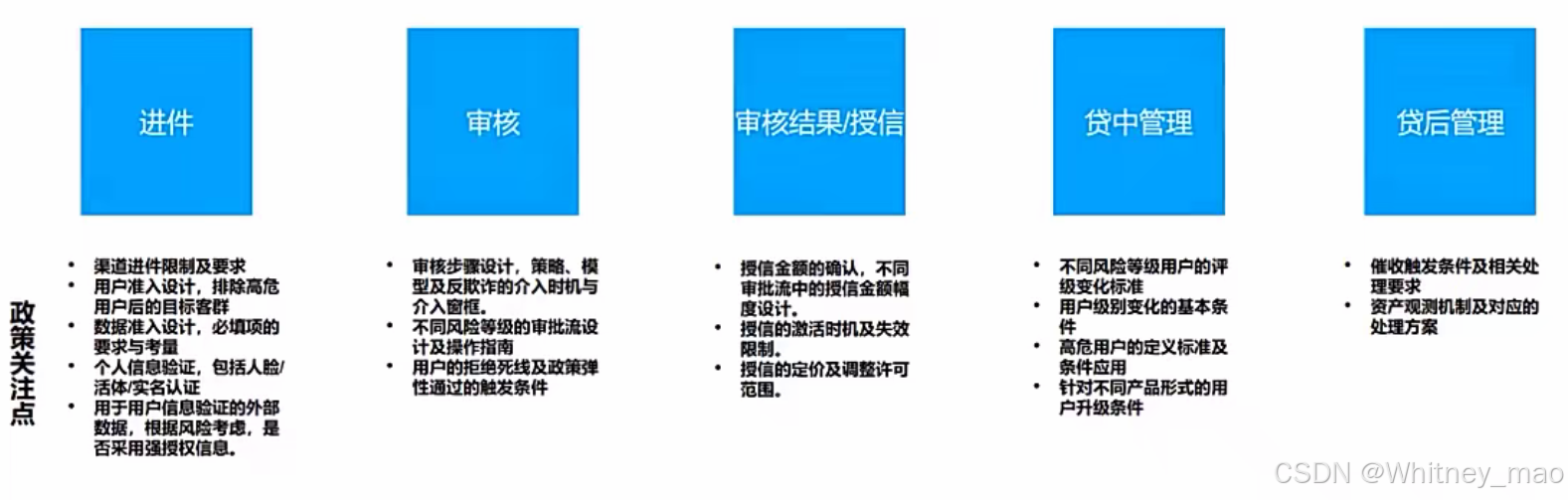

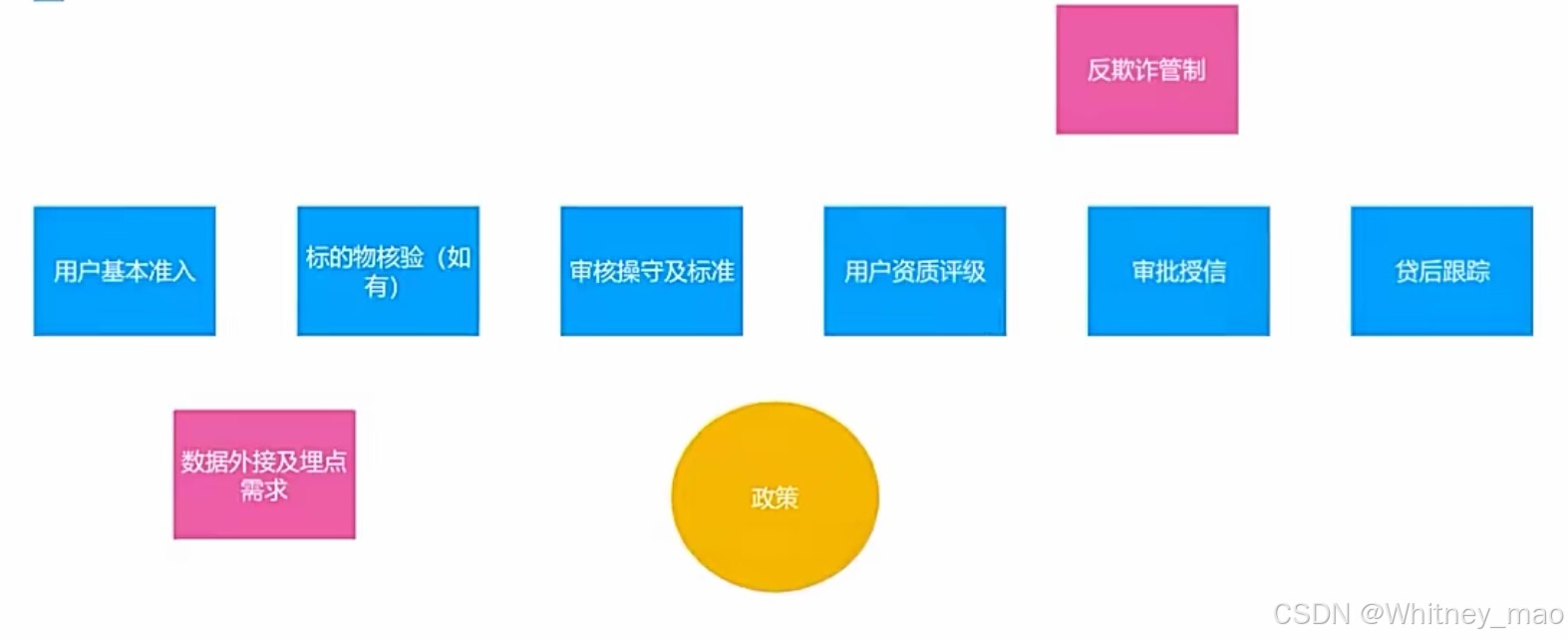

进件要素

- 产品信息:贷款类型、费用设定、申请流程

- 贷款对应标的物信息:信用、有抵押标的物、无抵押标的物

- 用户基本信息:个人信息、工作信息、家庭信息、联系人情况、设备信息

应用逻辑: 根据业务场景涉及的申请流程及标的物,制定可以实现采集的进件数据。另外,通过确定这些数据的采集逻辑与因果性,认定数据应该应用在哪些板块,如何进一步挖掘。

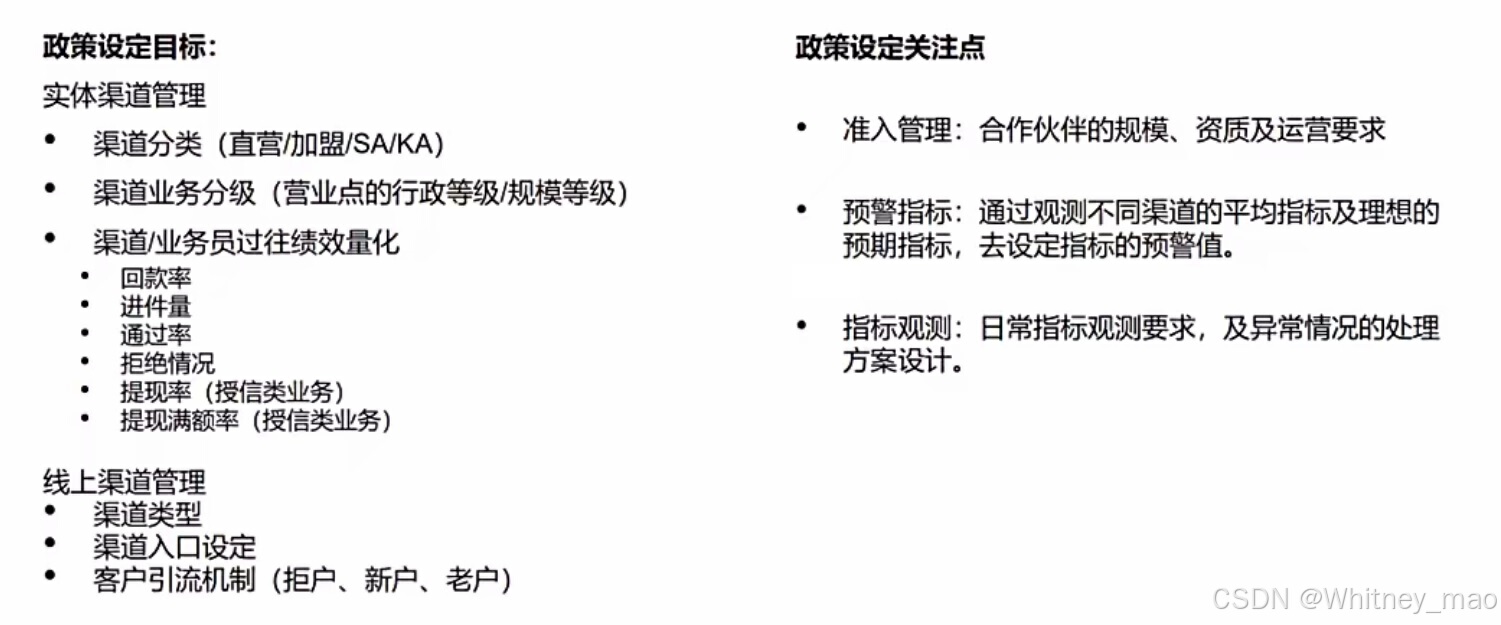

渠道管理

渠道管理分为:实体渠道和线上渠道的管理。

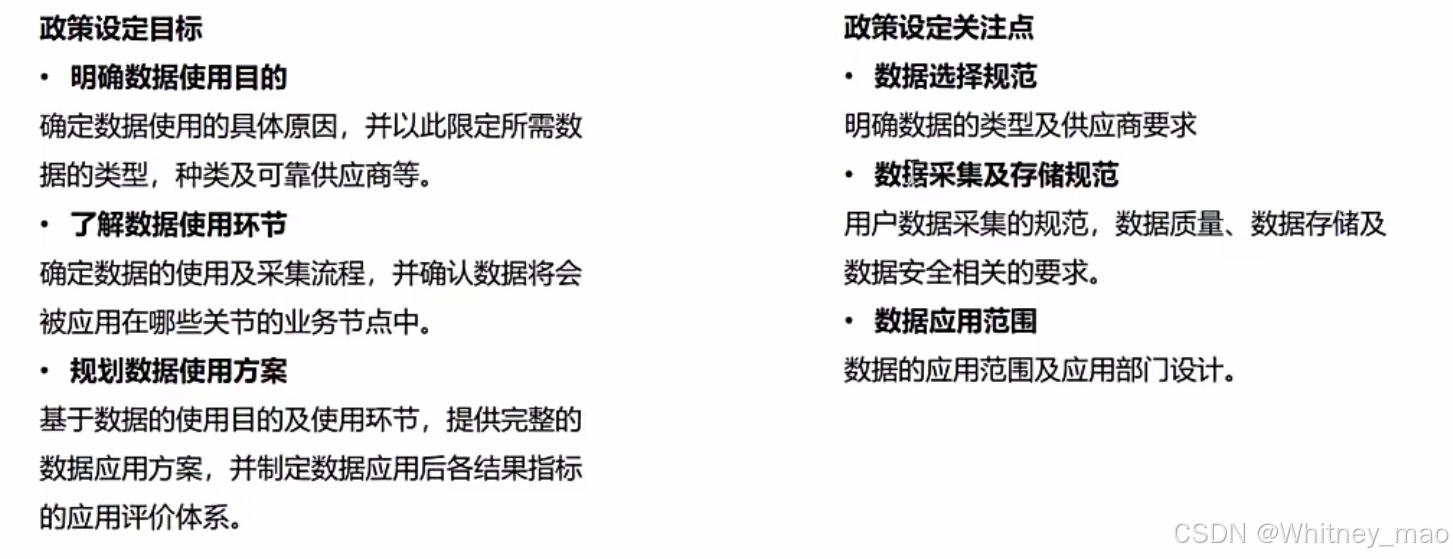

数据使用

数据使用流程需要关注确定使用的数据和供应商,规划数据使用方案。

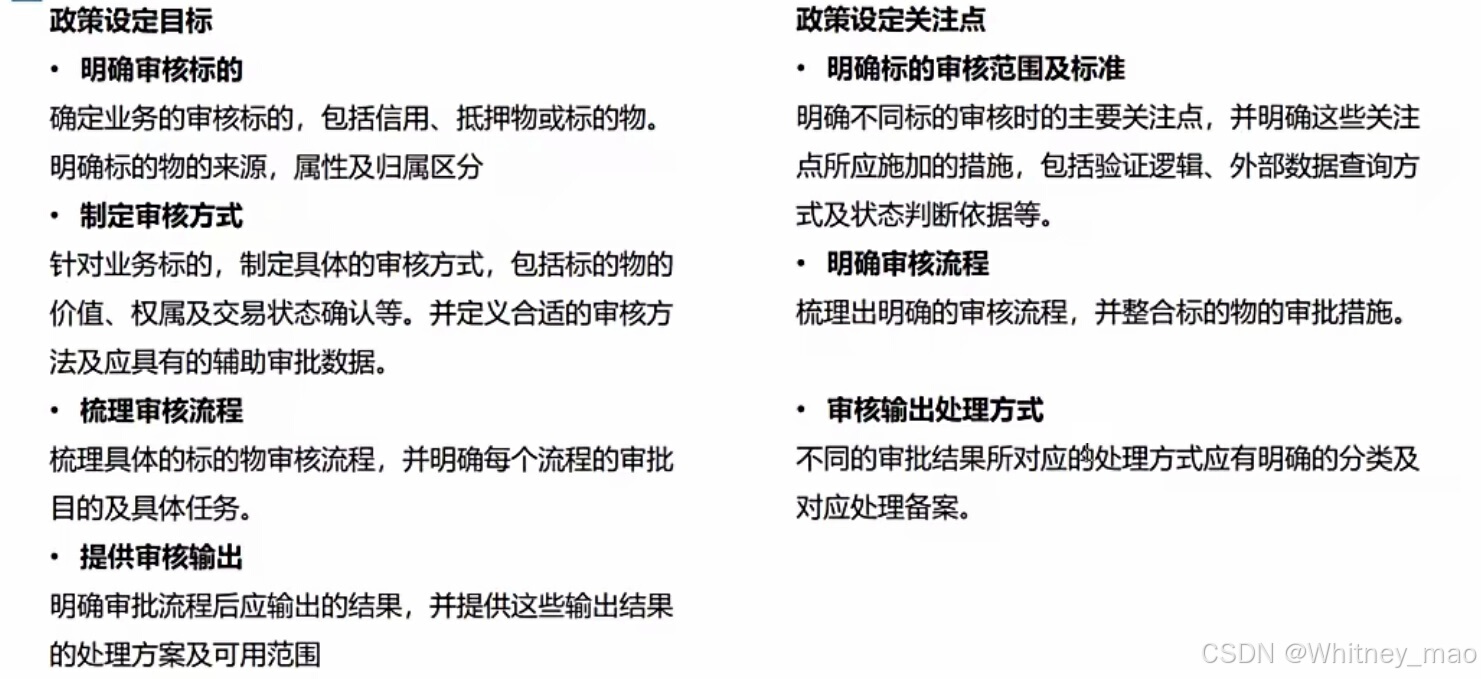

审核

明确审核标准、审核流程和输出结果。

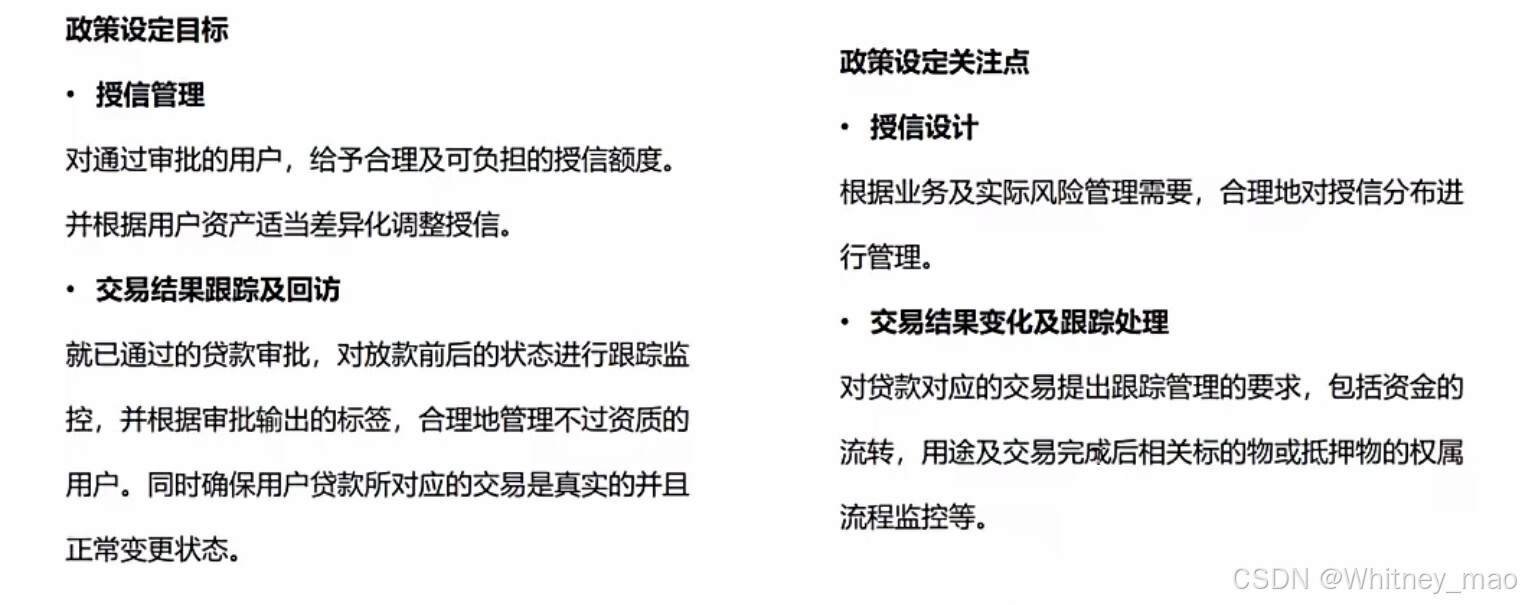

授信和交易结果

授予额度或批准贷款,跟踪授信和交易结果。

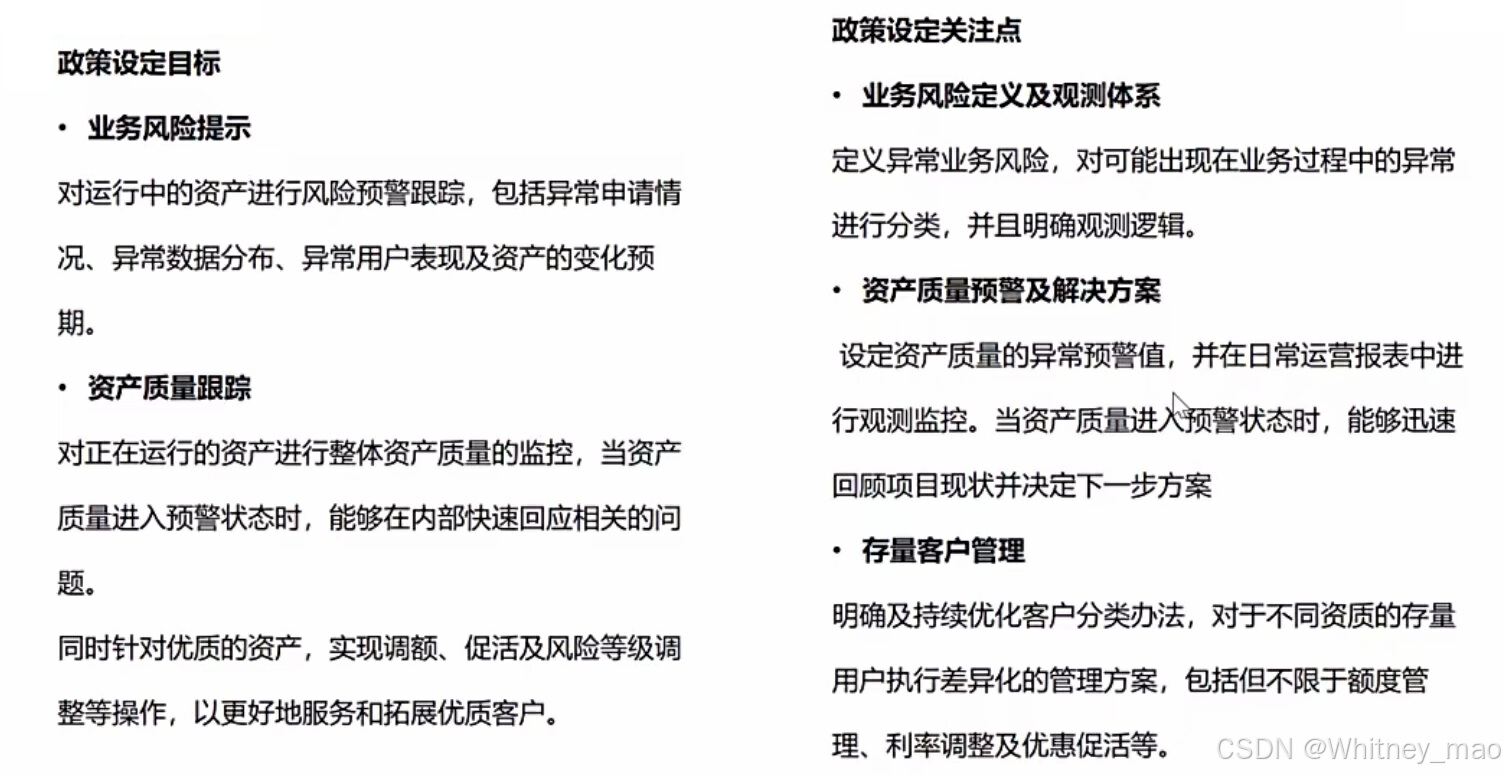

贷后管理

设定风险提示点和资产质量监控。

催收管理

合理使用数据,避免不良影响。

不同应用场景下的量化风险政策设定

市场主流产品

- 无定向用途贷款(多为信用贷)

流程中的风控点:

流程中的政策关注点:

- 定向用途贷款(多为商品贷款)

流程中的风控点:

流程中的政策关注点:

量化风险政策的业务应用流程

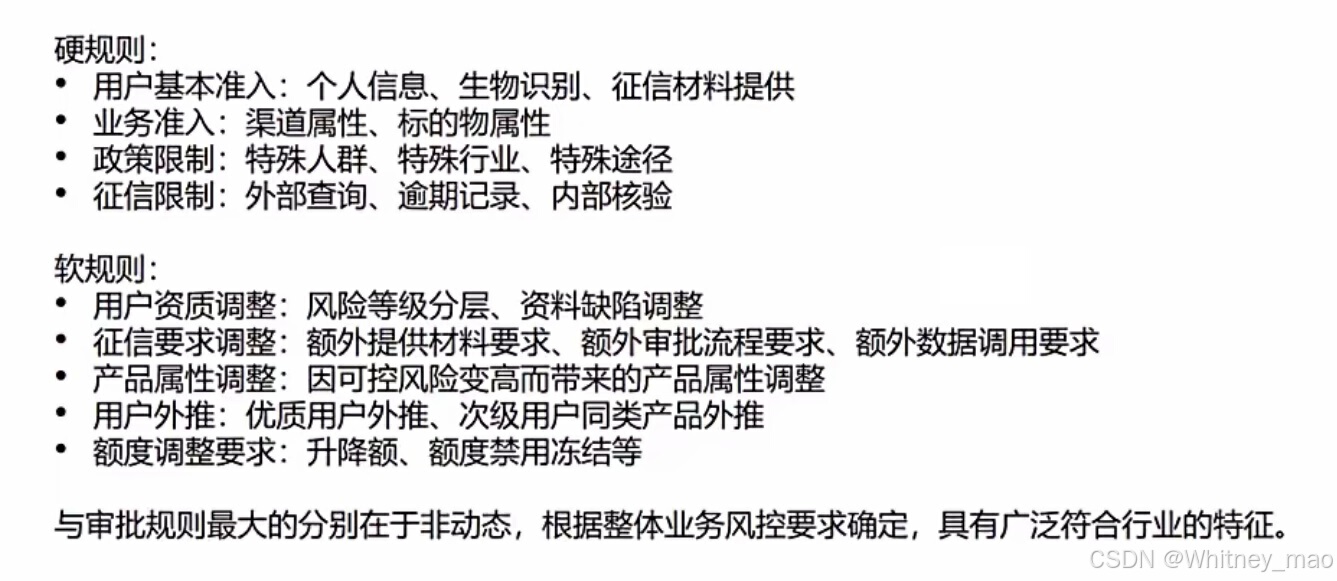

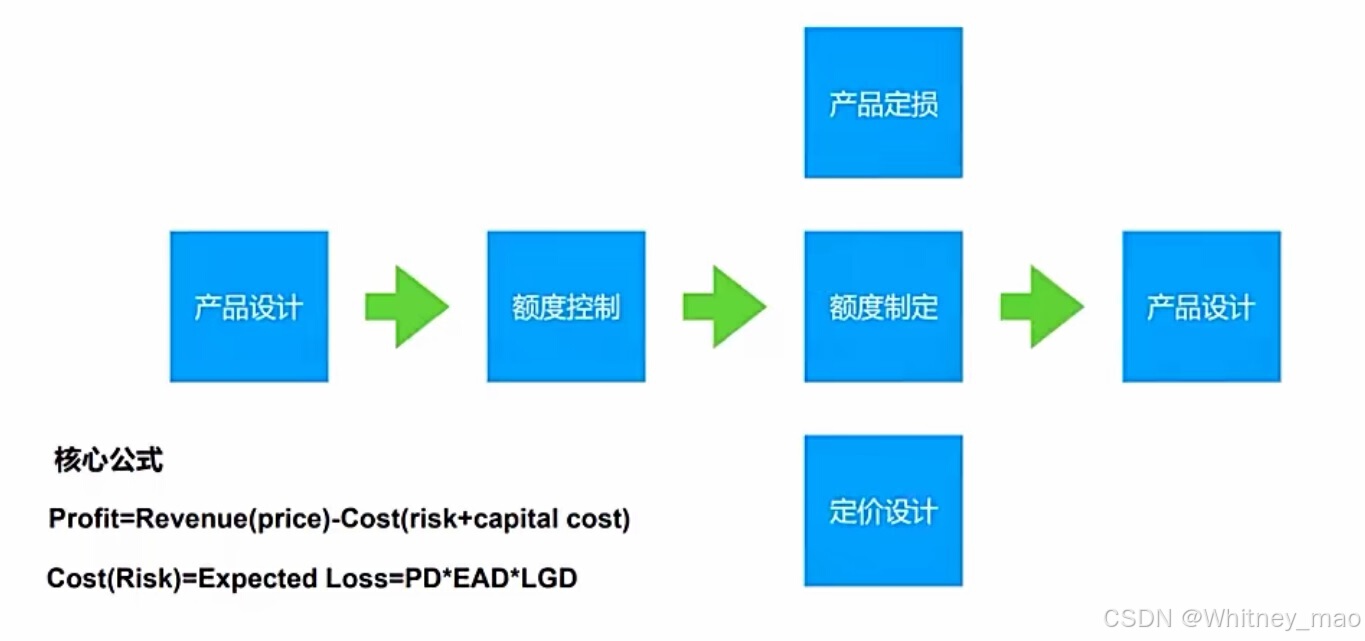

1. 准入设计(硬规则及软规则)

2. 审核流程设计及管控

3. 额度控制及定价设计

额度控制及定价设计是基于风险利润公式进行额度分配和定价设计。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言