一,windows下配置Prophet

1,创建python3.7的环境

1)首先在所在系统中安装Anaconda。可以打开命令行输入conda -V检验是否安装以及当前conda的版本。

2)conda list 查看安装了哪些包

3)创建Python虚拟环境。

使用 conda create -n your_env_name python=X.X(2.7、3.6等) anaconda 命令创建python版本为X.X、名字为your_env_name的虚拟环境。your_env_name文件可以在Anaconda安装目录envs文件下找到。

4) conda create -n Prophet python=3.7

验证是否安装正确,参照下图即可

检查python的版本

python --version

5)需要移除创建的环境的方法

- 移除环境

使用命令conda remove -n your_env_name(虚拟环境名称) --all, 即可删除。

- 删除环境中的某个包。

使用命令conda remove --name $your_env_name $package_name 即可。

6)设置国内镜像

如果需要安装很多packages,你会发现conda下载的速度经常很慢,因为Anaconda.org的服务器在国外。所幸的是,清华TUNA镜像源有Anaconda仓库的镜像,我们将其加入conda的配置即可:

| 1 2 3 4 5 6 |

|

2, Prophet(时间序列模型)的配置

pip install pystan==2.19.1.1

conda install -c conda-forge fbprophet

等更新完conda后,再输入:

conda install -c conda-forge fbprophet

运行出现错误,执行下面一句

参考博文:

Windows平台下安装prophet_iwtbs_kevin的博客-CSDN博客_prophet安装

Python机器学习008:安装prophet走过的坑_布衣书生-Python的博客-CSDN博客

安装是否成功测试

import numpy as np

import pandas as pd

from scipy import stats

import statsmodels.api as sm

import matplotlib.pyplot as plt

from fbprophet import Prophet

from fbprophet.diagnostics import cross_validation

from fbprophet.plot import plot_cross_validation_metric

from fbprophet.diagnostics import performance_metrics导入以上的头文件不报错误,表示安装成功

二,linux下安装Prophet的环境

1,不同版本的annconda 的下载网址

Index of /anaconda/archive/ | 清华大学开源软件镜像站 | Tsinghua Open Source Mirror

2,安装annconda

linux下非root用户安装Anaconda_liangliang0927的博客-CSDN博客_非root用户安装anaconda

3,配置环境

conda config --add channels - https://mirrors.tuna.tsinghua.edu.cn/anaconda/pkgs/main

conda config --set show_channel_urls yes

conda install pystan

安装后进行测试

import pystan

model_code = ‘parameters {real y;} model {y ~ normal(0,1);}’

model = pystan.StanModel(model_code=model_code)

y = model.sampling().extract()[‘y’]

y.mean()

输出结果接近0则为正确

安装fbprophet

pip install fbprophet

安装后进行测试

from fbprophet import Prophet

会提示出错误,缺少安装包plotly

使用命令进行安装

pip install plotply

然后再进行测试

三,windows和linux环境下的服务器链接的方法

使用Pycharm2021专业版远程连接服务器_anyanyanyway的博客-CSDN博客_pycharm2021远程连接服务器跑代码

四,时间序列预测模型测试笔记

1,Prophet 适用条件

并非所有的预测问题都可以通过同一种程序(procedure)解决。Prophet 是为我们在 Facebook 所遇到的业务预测任务而优化的,这些任务通常具有以下特点:

1)有至少几个月(最好是一年)的每小时、每天或每周观察的历史数据;

2)有多种人类规模级别的较强的季节性趋势:每周的一些天和每年的一些时间;

3)有事先知道的以不定期的间隔发生的重要节假日(比如国庆节)。

4)缺失的历史数据或较大的异常数据的数量在合理范围内;

5)有历史趋势的变化;

6)对于数据中蕴含的非线性增长的趋势都有一个自然极限或饱和状态。

1,简单用例说明

1)首先使用一些原始数据,调用prophet方法的fit方法进行模型的拟合

import pandas as pd

import matplotlib.pyplot as plt

from fbprophet import Prophet

from prophet.plot import plot_plotly, plot_components_plotly

df = pd.read_csv('example_wp_log_peyton_manning.csv')

new_df = df[0:2896]

print(new_df)

m = Prophet()

m.fit(new_df)执行后的结果为:

2)在一个数据框上进行预测,该数据框可以延展到指定的天数,默认情况下,它还将包括历史记录中的日期,因此我们也会看到模型是否合适。

future = m.make_future_dataframe(periods=10)

future.tail()3) 预言,这里产生一个新的数据框,包括一个带有预测的列,以及用于组件和不确定性区间的列,这里加入了计时操作,由于要考虑到时间的问题

import time

starttime = time.time()

forecast = m.predict(future)

forecast[['ds', 'yhat', 'yhat_lower', 'yhat_upper']].tail()

endtime = time.time()

dtime = endtime - starttime

print("程序运行时间:%.8s s" % dtime) #显示到微秒

print(forecast)4)显示方法

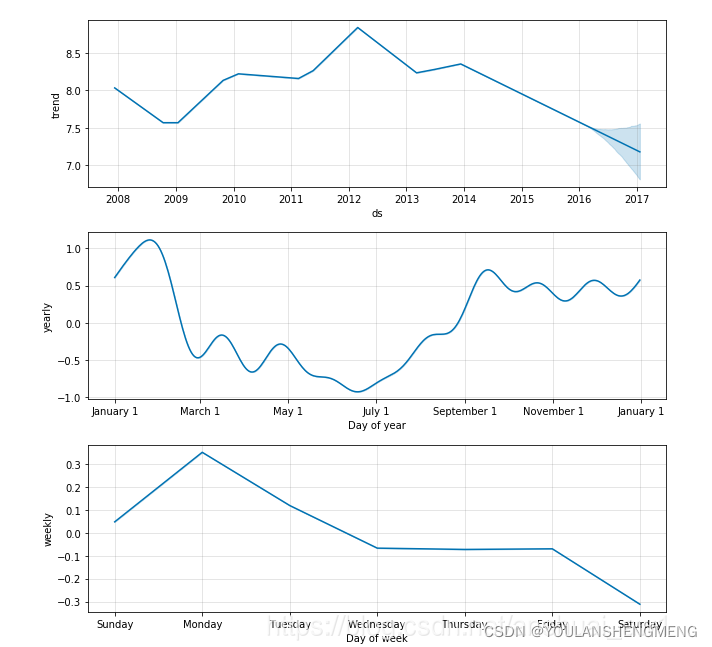

如果想查看预测的成分分析,可以使用 Prophet.plot_components 方法。默认情况下,将展示趋势、时间序列的年度季节性和周季节性。如果之前包含了节假日,也会展示出来。

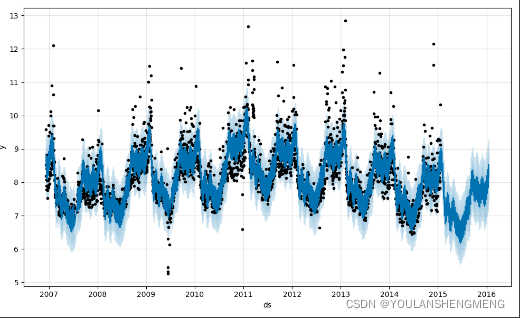

#数据的显示,您的预测数据框来绘制预测

fig1 = m.plot(forecast)

#只查看预测组件将看到时间序列的趋势

# 年度季节性和每周季节性。如果你包括假期,你也会在这里看到。

fig2 = m.plot_components(forecast)

fig2.show()

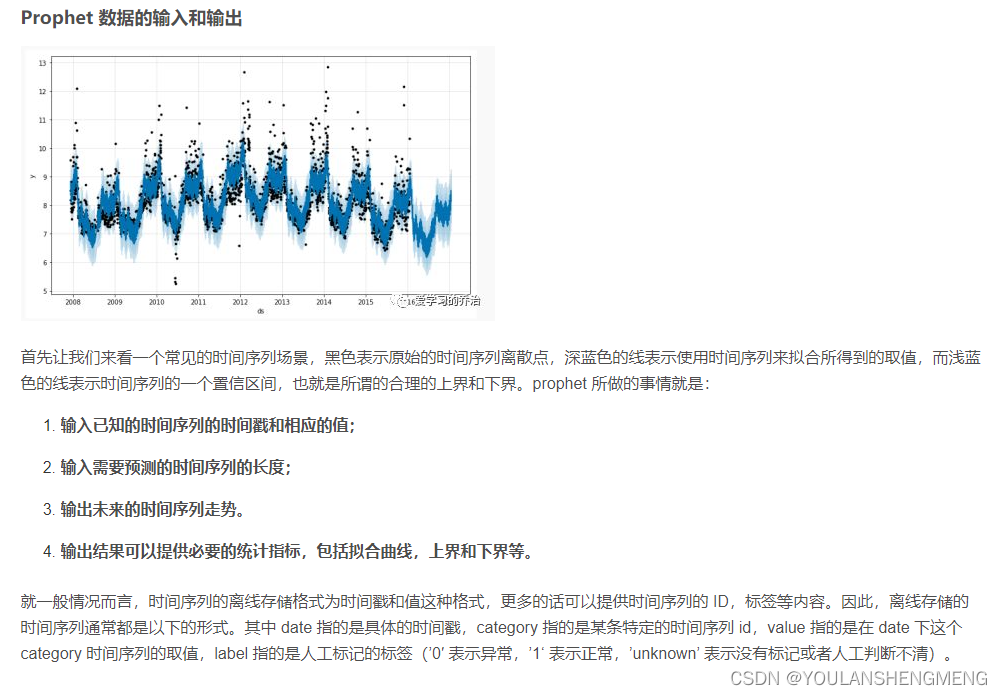

注: 一个很核心的问题是我们应该怎么样理解上图的3个子图。通过对forecast这个Dataframe分析我们就可以得到结论。

print(forecast.columns)

# Index(['ds', 'trend', 'yhat_lower', 'yhat_upper', 'trend_lower', 'trend_upper',

# 'additive_terms', 'additive_terms_lower', 'additive_terms_upper',

# 'weekly', 'weekly_lower', 'weekly_upper', 'yearly', 'yearly_lower',

# 'yearly_upper', 'multiplicative_terms', 'multiplicative_terms_lower',

# 'multiplicative_terms_upper', 'yhat'],

# dtype='object')通过对数据的分析,我们就可以知道:

①图1是根据trend画出来的,图2是根据weekly画出来的,图3是根据yearly画出来的。

②因为是加法模型,

有:forecast['additive_terms'] = forecast['weekly'] + forecast['yearly'];

有:forecast['yhat'] = forecast['trend'] + forecast['additive_terms'] 。

因此:forecast['yhat'] = forecast['trend'] +forecast['weekly'] + forecast['yearly']。

如果有节假日因素,那么就会有forecast['yhat'] = forecast['trend'] +forecast['weekly'] + forecast['yearly'] + forecast['holidays']。

节假日因素,对于那些是节假日的天数,forecast['holidays']才会有值,不是节假日的天数,forecast['holidays']为0。

③因为是加法模型,'multiplicative_terms', 'multiplicative_terms_lower', 'multiplicative_terms_upper'这3列为空。

因此,基于上面的分析,weekly中的Monday为0.3的意思就是,在trend的基础上,加0.3;Saturday为-0.3的意思就是,在trend的基础上,减0.3。因此,这条线的高低也在一定程度上反应了“销量的趋势“。

注:许多方法的细节可以通过help(Prophet) 或者 help(Prophet.fit) 来获得。

最终的代码为:

import pandas as pd

import matplotlib.pyplot as plt

from fbprophet import Prophet

from prophet.plot import plot_plotly, plot_components_plotly

import time

#数据的读入,输入的数据的时间是从2007年12月10号到2016年1月20日

#一共是2905天

df = pd.read_csv('example_wp_log_peyton_manning.csv')

# new_df = df[0:2896]

print(df)

#使用原始的进行拟合,通过对一个 Prophet 对象进行实例化来拟合模型

#调用拟合模型进行拟合

m = Prophet()

m.fit(df)

#在一个数据框上进行预测,该数据框可以延展到指定的天数,默认情况下,它还将包括历史记录中的日期,因此我们也会看到模型是否合适。

#这仅仅是一个数据框,比如要求10天

#通过使用辅助的方法 Prophet.make_future_dataframe 来将未来的日期扩展指定的天数,得到一个合规的数据框。

#这里假定预测数据集365天,所以结果打印出来是ds的结束是2017,01,19

#一共是3275天,即将未来的日期扩展指定的天数

#这样做会自动包含历史数据的日期,因此我们也可以用来查看模型对于历史数据的拟合效果。

future = m.make_future_dataframe(periods=365)

future.tail()

print(future)

#预言,这里产生一个新的数据框,包括一个带有预测的列,以及用于组件和不确定性区间的列

starttime = time.time()

#predict 方法将会对每一行未来 future 日期得到一个预测值

#预测 forecast 创建的对象应当是一个新的数据框,其中包含一列预测值 yhat ,以及成分的分析和置信区间。

forecast = m.predict(future)

forecast[['ds', 'yhat', 'yhat_lower', 'yhat_upper']].tail()

endtime = time.time()

dtime = endtime - starttime

print("程序运行时间:%.8s s" % dtime) #显示到微秒

print(forecast)

#如果想详细看forecast都有哪些列,可以执行下列的语句

print(forecast.columns)

# Index(['ds', 'trend', 'yhat_lower', 'yhat_upper', 'trend_lower', 'trend_upper',

# 'additive_terms', 'additive_terms_lower', 'additive_terms_upper',

# 'weekly', 'weekly_lower', 'weekly_upper', 'yearly', 'yearly_lower',

# 'yearly_upper', 'multiplicative_terms', 'multiplicative_terms_lower',

# 'multiplicative_terms_upper', 'yhat'],

# dtype='object')

#数据的显示,您的预测数据框来绘制预测,这里的这种显示,会将

fig1 = m.plot(forecast)

fig1.show()

#只查看预测组件将看到时间序列的趋势

# 年度季节性和每周季节性。如果你包括假期,你也会在这里看到。

fig2 = m.plot_components(forecast)

fig2.show()

2,prophet方法的其他用处

1,饱和预测(可以预测到什么时候到达饱和值,上限是由专家设定的)

默认情况下, Prophet 使用线性模型进行预测。当预测增长情况时,通常会存在可到达的最大极限值,例如:总市场规模、总人口数等等。这被称做承载能力(carrying capacity),那么预测时就应当在接近该值时趋于饱和。

Prophet 可使用 logistic 增长 趋势模型进行预测,同时指定承载能力。下面使用 R 语言的维基百科主页 访问量(取对数)的实例来进行说明。

import pandas as pd

from fbprophet import Prophet

#读入经过LOG处理后的数据

df = pd.read_csv('example_wp_log_R.csv')

print(df)

#新建一列 cap 来指定承载能力的大小。

# 本实例中假设取某个特定的值,通常情况下这个值应当通过市场规模的数据或专业知识来决定。

df['cap'] = 8.5

print(df)

值得注意的是数据框的每行都必须指定 cap 的值,但并非需要是恒定值。如果市场规模在不断地增长,那么 cap 也可以是不断增长的序列。

通过一个新增的参数来指定采用 logistic 增长:

m = Prophet(growth='logistic')

m.fit(df)可以创建一个数据框来预测未来值,不过这里要指定未来的承载能力。我们将未来的承载能力设定得和历史数据一样,并且预测未来 3 年的数据。

future = m.make_future_dataframe(periods=1826)

future['cap'] = 8.5

fcst = m.predict(future)总的代码为:

import pandas as pd

from fbprophet import Prophet

#读入经过LOG处理后的数据

df = pd.read_csv('example_wp_log_R.csv')

print(df)

#新建一列 cap 来指定承载能力的大小。

# 本实例中假设取某个特定的值,通常情况下这个值应当通过市场规模的数据或专业知识来决定。

df['cap'] = 8.5

print(df)

#指定预测模型的方法

#通过一个新增的参数来指定采用 logistic 增长,第一个例子是默认的拟合方法m = Prophet()

m = Prophet(growth='logistic')

m.fit(df)

#我们可以创建一个数据框来预测未来值,不过这里要指定未来的承载能力。

# 我们将未来的承载能力设定得和历史数据一样,并且预测未来 3 年的数据。

future = m.make_future_dataframe(periods=1826)

future['cap'] = 8.5

fcst = m.predict(future)

fig = m.plot(fcst)

fig.show()

2,预测饱和减少(可以预测什么时候达到结束)

logistic增长模型还可以处理饱和最小值,方法与指定最大值的列的方式相同:

#读入经过LOG处理后的数据

df = pd.read_csv('example_wp_log_R.csv')

print(df)

#新建一列 cap 来指定承载能力的大小。

# 本实例中假设取某个特定的值,通常情况下这个值应当通过市场规模的数据或专业知识来决定。

# 给数据增加一些维度

df['y'] = 10 - df['y']

df['cap'] = 6

df['floor'] = 1.5

print(df)

预测的流程和上面的流程是一致的,总的代码如下:

import pandas as pd

from fbprophet import Prophet

#读入经过LOG处理后的数据

df = pd.read_csv('example_wp_log_R.csv')

print(df)

#新建一列 cap 来指定承载能力的大小。

# 本实例中假设取某个特定的值,通常情况下这个值应当通过市场规模的数据或专业知识来决定。

# 给数据增加一些维度

df['y'] = 10 - df['y']

df['cap'] = 6

df['floor'] = 1.5

print(df)

#指定预测的方法

m = Prophet(growth='logistic')

m.fit(df)

#创建预测的数据框,同时指出要预测的时间段长度,同时将要预测的内容和数据设定对齐

#设定预测还是三年以后

future = m.make_future_dataframe(periods=1826)

future['cap'] = 6

future['floor'] = 1.5

#预测并且显示

fcst = m.predict(future)

fig = m.plot(fcst)

fig.show()

3,fbprophet优点

(1)大规模、细粒度数据

能进行大范围预测,并且给出置信区间;数据时间粒度可以很小,支持小时、天、月数据。

(2)自动处理缺失值数据

遇到有缺失的数据时其它预测方法需要先进行插值填补预处理,而fbprophet可以自己处理缺失值数据。

(3)更灵活,支持季节、节假日调节

有些突变点往往是由特别的节假日期引起的,fbprophet支持输入这些日期以及前后影响的时间窗口,预测的时候自动适这些日期。

(4)趋势预测+趋势分解

拟合的有两种趋势:线性趋势、logistic趋势;趋势分解有很多种:Trend、年、周、天趋势、以及节假日效应。

(5)模型参数易解释

模型参数很好理解,可以让分析师根据业务经验调节参数来增强某部分假设提高准确率,使模型与业务达到理想的融合。

(6)拟合速度快

(7)操作简单

不仅环境搭建简单,而且只要十几行代码即可完成整个预测过程。

1022

1022

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言