射频前端(Radio Frequency Front-End,RFFE)是无线通信模块的核心组件

参考链接:https://zhuanlan.zhihu.com/p/544935220

射频前端(Radio Frequency Front-End,RFFE)是无线通信模块的核心组件。无线通信模块主要包含天线、射频前端、主芯片三部分,用于信号发射、信号接收过程中二进制信号和无线电磁波信号的相互转换:在发射信号的过程中将二进制信号转换成高频率的无线电磁波信号;在接收信号的过程中将收到的电磁波信号转换成二进制数字信号。

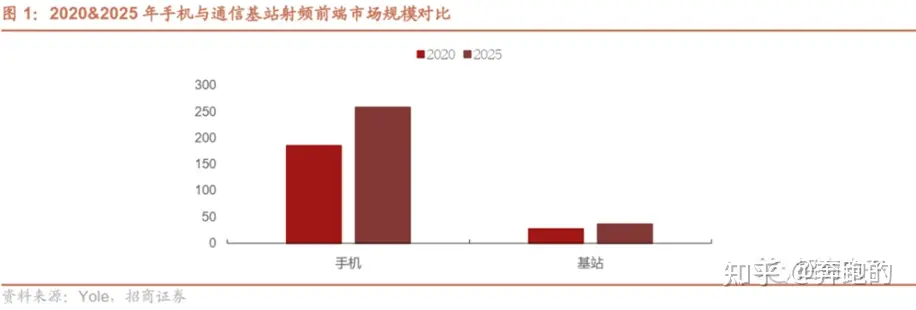

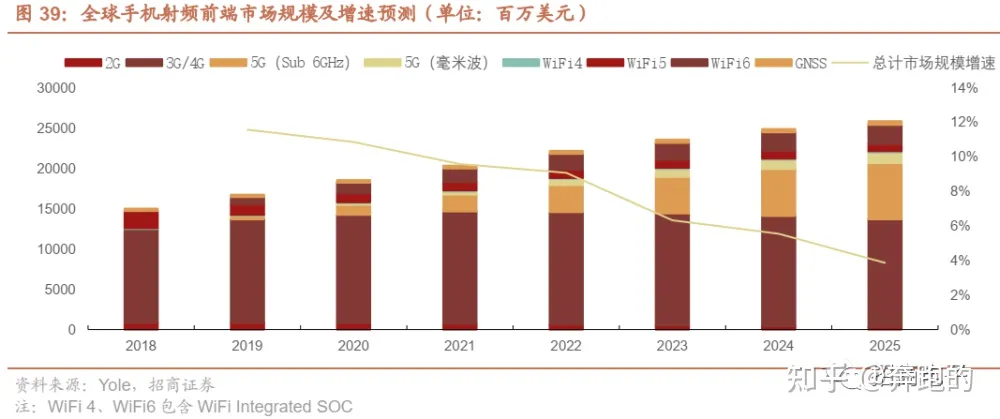

按照下游来分,民用射频前端下游主要为移动终端(手机为主)、通信基站,其中手机是主要的下游市场。根据Yole的预测,2020年手机射频前端市场规模约185亿美元,2020年通信基站射频前端市场约为27亿美元。随着4G/5G在手机中渗透率的提升,2020-2025年手机射频前端市场规模不断增长至258亿美元。而通信基站的射频前端市场规模主要和运营商的资本开支有关,2020年基站射频前端市场规模约为27亿美元,预计在本轮5G基建周期中,基站射频前端市场将在2023年达到42亿美元市场规模顶峰,之后逐渐回落至2025年的36亿美元。

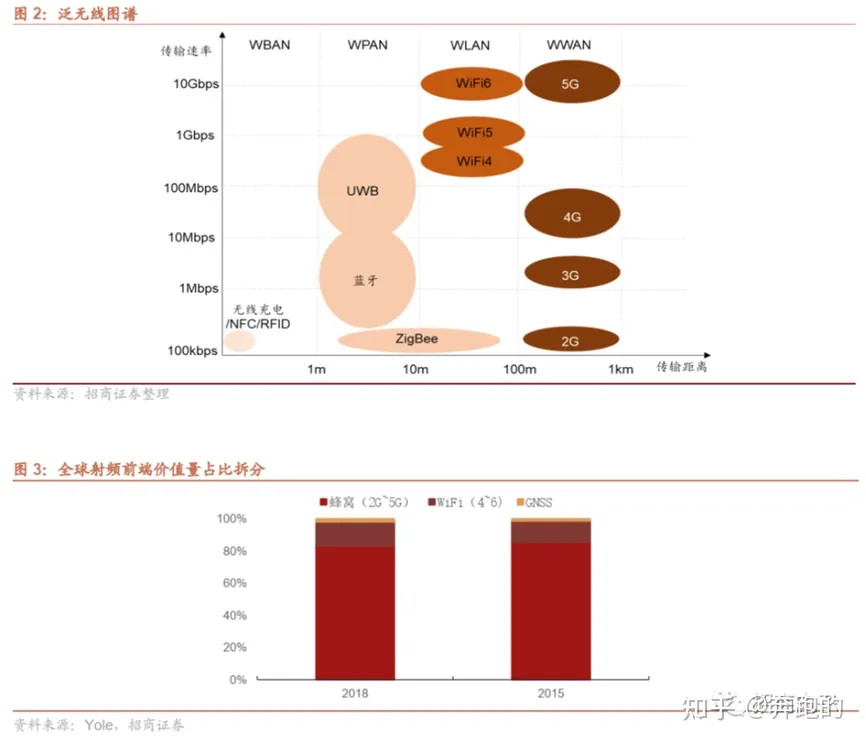

无线通信技术升级带动射频前端需求增长,5G和WiFi6是近几年主要增长点。无线通信传输包含众多技术,按照传输距离可以分为近距离和远距离无线通信技术,手机支持的近距离无线通信技术包含WiFi、蓝牙、GPS、NFC/RFID、UWB、Zigbee等;远距离无线通信技术包含2G、3G、4G、5G等蜂窝移动通信技术。

蜂窝(2G~5G)与WiFi的射频前端价值量占比高,从内部构造来看,蜂窝无线通信(4G/5G)射频前端电路比WiFi要复杂得多。根据Yole对蜂窝、WiFi、GNSS对应的射频前端市场空间的统计,2020年蜂窝移动通信(2G~5G)射频前端市场空间占比高达84%,2025年进一步上涨到85%;2020年WiFi射频前端市场空间占比为14%,2025年下降到13%;而GNSS(全球导航卫星系统)射频前端市场空间仅占1~2%。

射频前端对手机无线通信性能至关重要。射频前端决定了移动终端可以支持的通信模式、接收信号强度、通话稳定性、发射功率等重要性能指标,直接影响终端用户体验。除通信系统以外,手持设备中的无线连接系统(WiFi、GPS、Bluetooth、FM和NFC等)对射频前端芯片也有较强的需求。

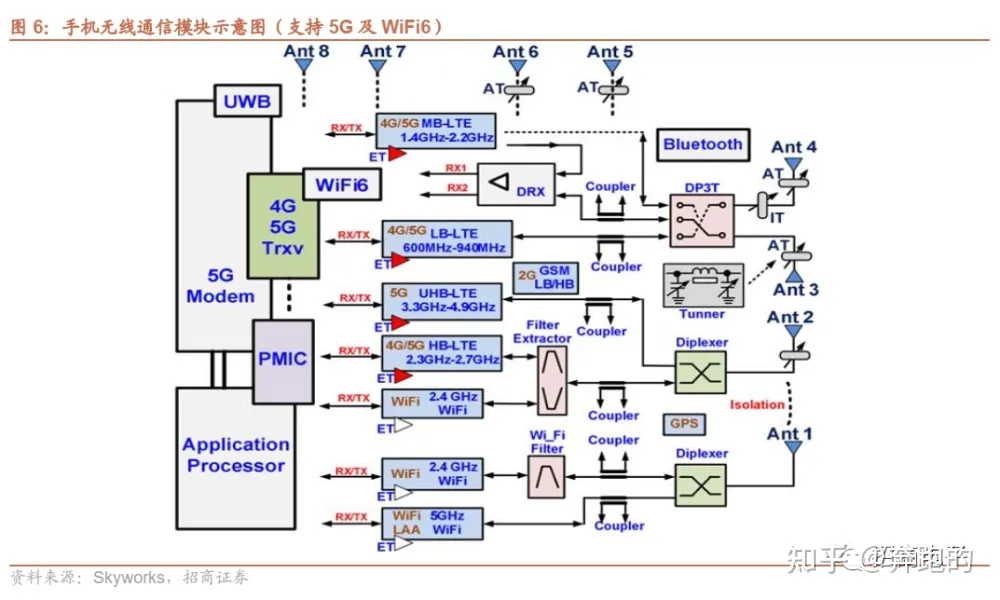

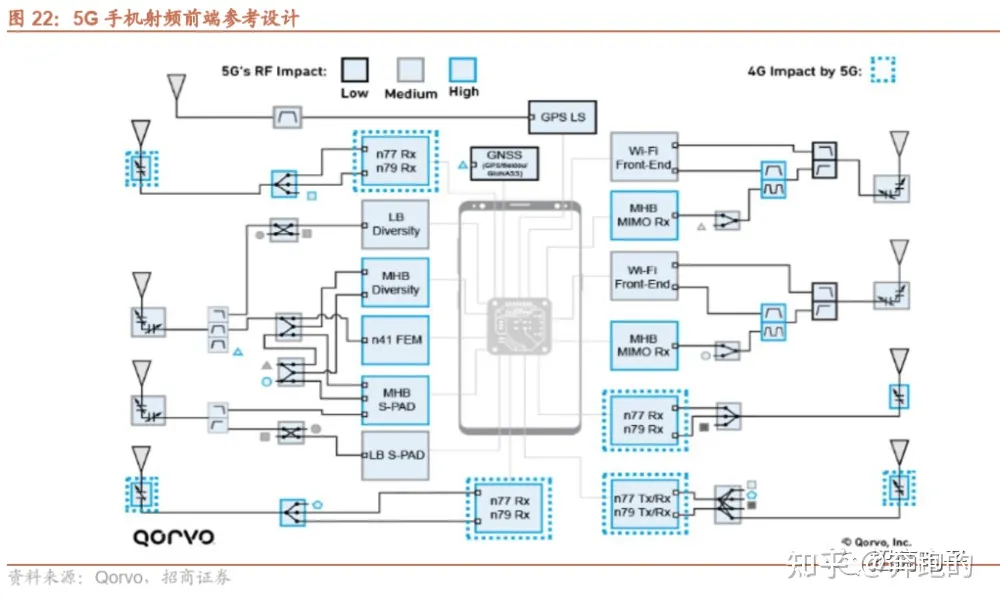

不同通信制式对应的射频前端互相独立,5G射频前端是新增市场。信号传输分为接收、发射、分集接收三条通路,蜂窝移动通信(3G/4G/5G)、WiFi、蓝牙、GPS等都具备独立的无线通信模组和信号传输路径。也就是说,5G与WiFi的射频前端、天线不能公用、是两块独立的市场。其次,4G与5G之间也有独立的射频前端和天线,未来很长一段时间5G手机都将会兼容4G,因此5G射频前端及天线是一块独立的新增市场。

主集发射通路TX:用于手机信号向外部的发送,信号传输路径为“主芯片射频前端天线”

主集接收通路RX:用于外部信号向手机内部的接收,信号传输路径为“天线射频前端主芯片”

分集接收通路DRX:本质上也属于接收通路,用于辅助主集RX进行信号接收。

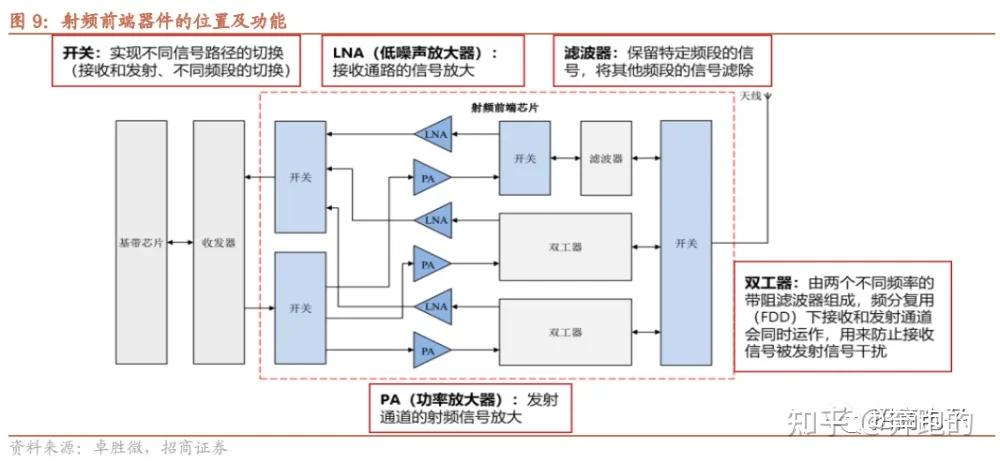

射频前端包含滤波器、功放、开关、低噪放四类器件

射频前端产业链从上游到下游依次为:原材料、射频前端分立器件、射频前端模组、移动通信设备,射频前端模组普遍外包给SiP封装厂商进行封装。

射频前端主要包含滤波器(Filter)、功率放大器(PA)、射频开关(Switch/Tuner)、低噪声放大器(LNA)四类器件组成。

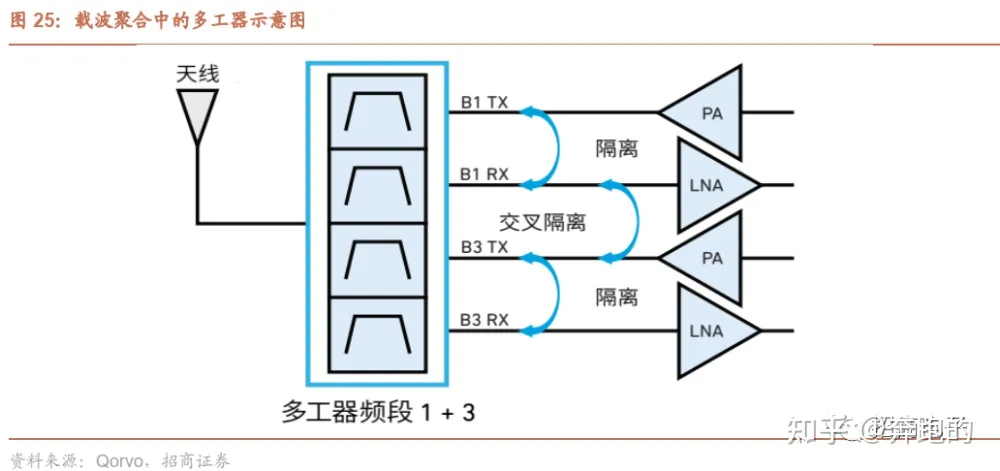

滤波器(包含双工器、三工器等):在发射及接收通路中都有应用,用于滤除特定频率的信号,得到一个特定频率的电源信号,或消除一个特定频率后的电源信号。双工器由两个不同频率的带阻滤波器组成,因为频分复用(FDD),接收和发射通道会同时运作,双工器用来防止接收信号被发射信号干扰,随着下行载波聚合要求(三载波、四载波甚至五载波聚合)的增加,三工器、四工器等多工器的需求也逐渐增加;

功率放大器:应用于发射通道中,用于将射频信号放大。

开关(包含Switch和Tuner):传导开关(Switch)用于实现电路的切换功能,包含接收电路和发射电路的切换、不同频段间的切换等。天线调谐器(Tuner)主要由开关和被动元件组成,也叫做天线调谐开关,用于提升天线效率。

低噪声放大器:是一种噪声系数微弱的放大器,应用于接收通道中,用于将接收通路中的小信号放大。

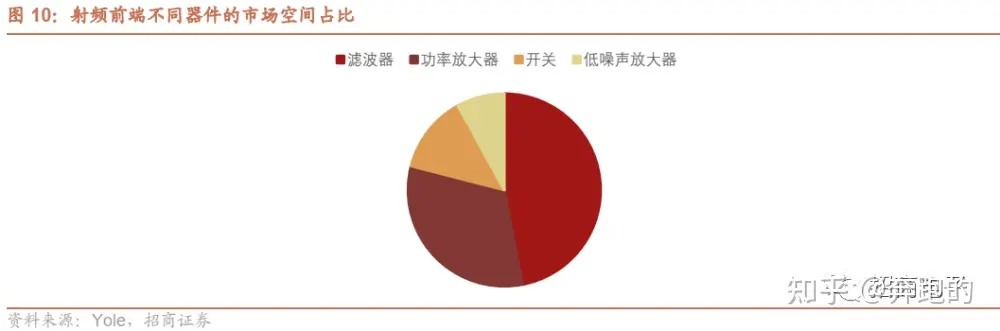

滤波器与功率放大器的价值量占比高。滤波器和功率放大器是射频前端的两大核心元件,滤波器、功率放大器各占射频前端总市场47%、32%,而射频开关和低噪声放大器分别占13%、8%。

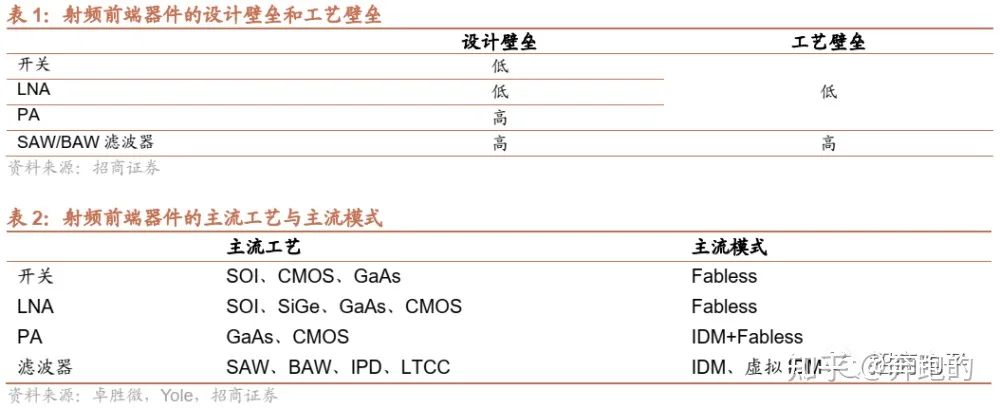

结合设计与工艺壁垒,滤波器及PA技术难度较高

海外龙头主要采取IDM模式,国内企业早期以Fabless模式为主。射频前端器件采用特殊制造工艺,如化合物半导体、SOI、表面声波、体声波等,工艺壁垒较高。海外龙头历史悠久,主要采用IDM模式(实际上SOI、GaAs也开始转向委外代工),实现设计与制造的紧密结合。而国内厂商成立时间较短,不具备建设产线的实力,早期主要采用Fabless+Foundry模式,积累了一定的资本实力后,部分国内厂商也开始自建产线,走向IDM或者虚拟IDM模式。

国内厂商与海外龙头的差距体现在设计、工艺两方面:

1)设计壁垒:广义上来说,射频前端属于模拟器件,在设计过程中涉及大量know-how,不同频段的产品需要大量时间研发和调试。同时射频前端的产品种类繁多,不同器件之间差异很大,比如滤波器分为SAW滤波器、BAW滤波器、LTCC滤波器等,PA工艺分为CMOS、GaAs等,开关分为SOI、SiGe等,种类繁多,为国内厂商形成完整产品带来很高的壁垒。

2)工艺壁垒:一方面,射频前端器件性能需要设计与工艺紧密结合,工程师对工艺的深刻理解对产品品质至关重要。另一方面,滤波器采用特殊工艺,下游代工业并不成熟;PA与开关采用化合物半导体、SOI工艺,虽然下游代工业比较成熟,但是产能比较有限,特殊时期可能面临产能不足问题。

工艺壁垒大小与对应代工工艺的成熟度相关。对PA、开关、LNA来说,主流使用化合物半导体、SOI工艺,代工厂工艺已经很成熟,所以Fabless+Foundry模式可以很好的运行,只要与下游代工厂维持良好的关系以保持特殊时期的产能供应。但对于滤波器来说,高端滤波器主要采用SAW、BAW特殊工艺,由于滤波器龙头都具备自己的产线,市场上并无优秀的代工厂,所以IDM模式或者虚拟IDM模式是当前高端滤波器的必经之路。

综合来看,难度从大到小分别是:SAW/BAW滤波器、功率放大器、开关/LNA。

5G及WiFi6驱动手机射频前端量价齐升,模块化趋势不断演进

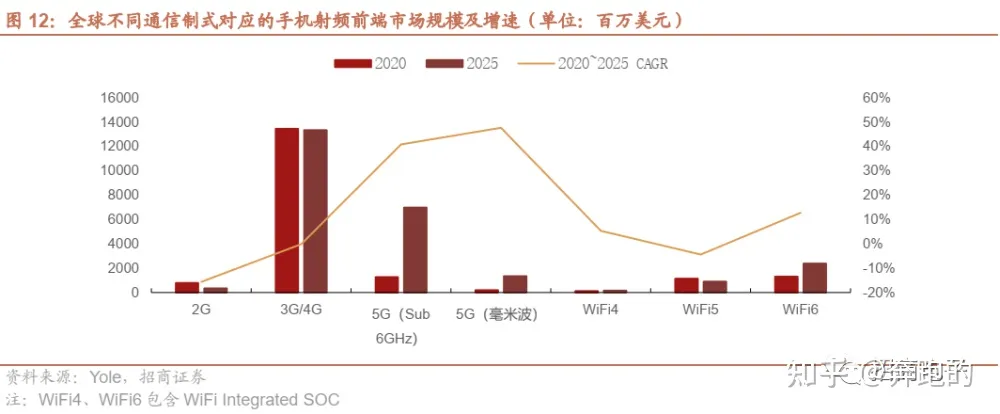

近几年5G与WiFi6成为手机射频前端市场增长驱动力,根据Yole对2020~2025年全球不同通信制式对应的手机射频前端市场规模的预测,5G(Sub 6GHz)、5G毫米波射频前端市场规模复合增速分别为41%、48%,WiFi6连接芯片市场规模复合增速达到13%。

那么5G、WiFi6带来的“新频段+新技术”是如何驱动射频前端市场规模增长的?这是本章讨论的重点。

1、Cecullar:5G驱动射频前端量价齐升,5G手机射频前端ASP至少增长40%

(1)2020-2025年手机端Sub 6GHz及毫米波渗透率持续提升

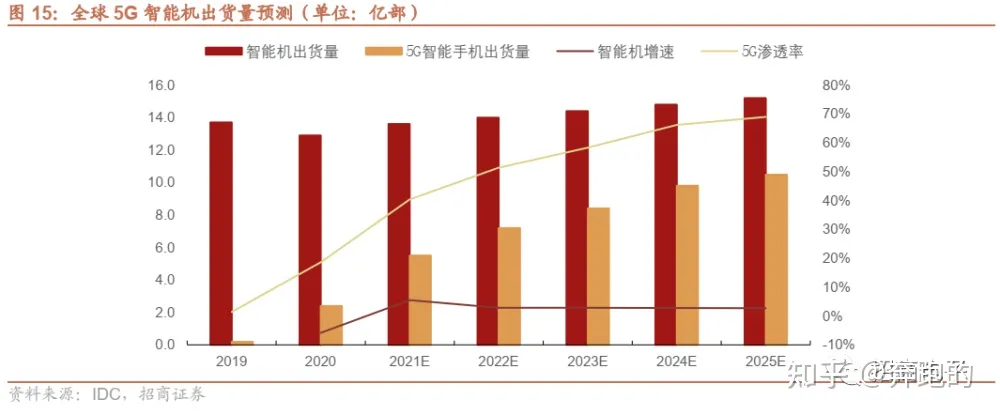

2019~2025年,5G智能手机渗透率持续提升。2019年是5G手机商用元年,根据IDC预测,2020年全球5G智能手机销量达到2.4亿部,5G渗透率达到18%;随着2021年疫情逐渐恢复、5G硬件成本价格降低,预计2021年全球5G智能手机销量达到5.5亿,渗透率超过40%;到2025年5G智能手机渗透率将达到69%。从2020~2025年,预计全球智能机出货量复合增速为3.3%,而5G智能机出货量复合增速高达34.3%。

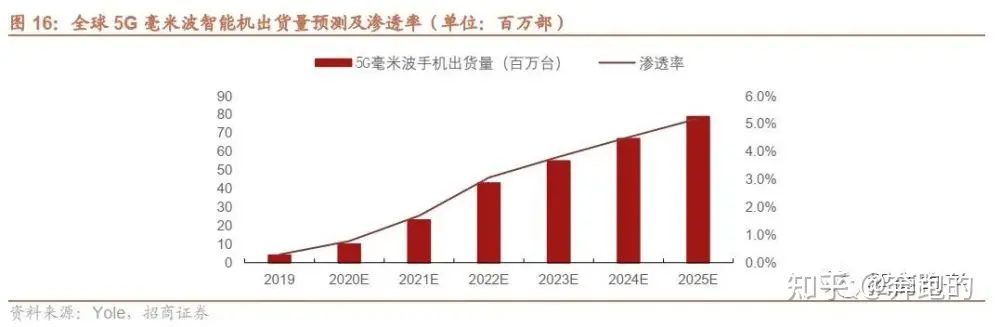

受限于基建成本,毫米波渗透率提升较慢。目前主要是美国地区手机开始逐步采用毫米波,少部分日韩地区手机也会支持毫米波,预计2021年全球支持毫米波的智能手机销量为2300万台,到2025年增长到7900万台。

(2)Sub 6GHz射频前端:“新频段+新技术”驱动射频前端量价齐升

为了实现5G“高速率、大容量、低延时”,四大技术助力——新增频段&高频化、多天线(MIMO)、载波聚合(CA)、高阶调制,本章节将详细分析这些新技术对射频前端用量、性能的影响。

新增频段及高频化:驱动射频前端器件用量增长、性能提升

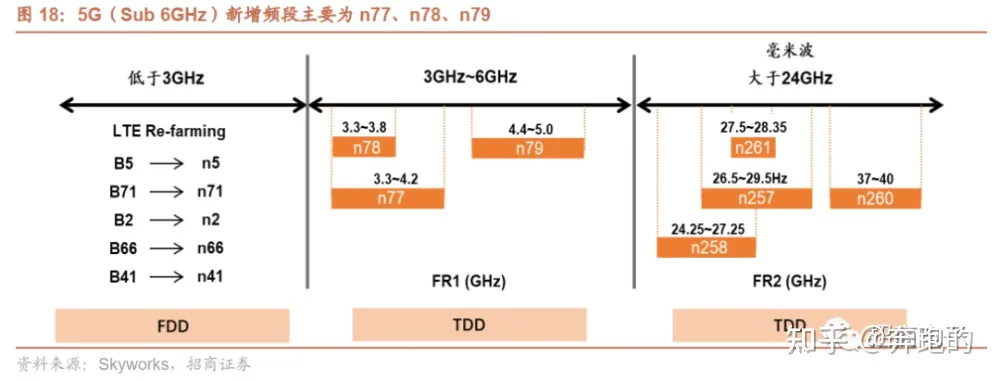

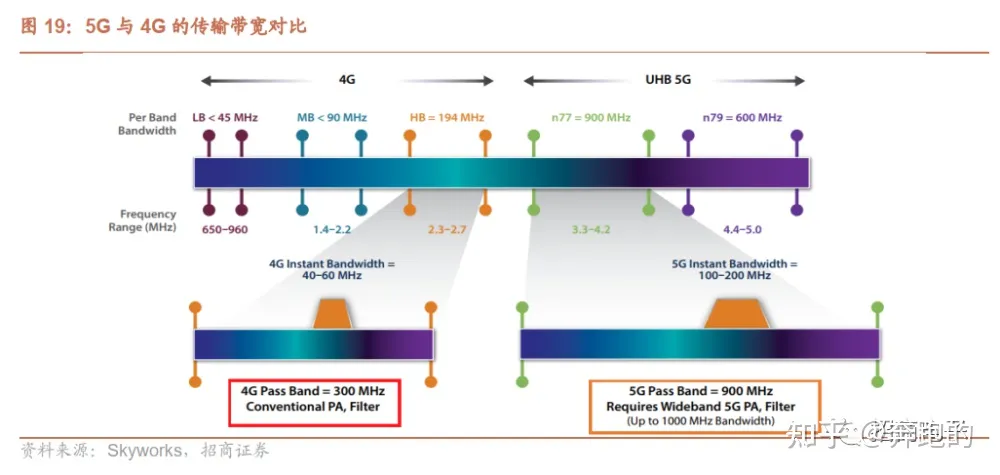

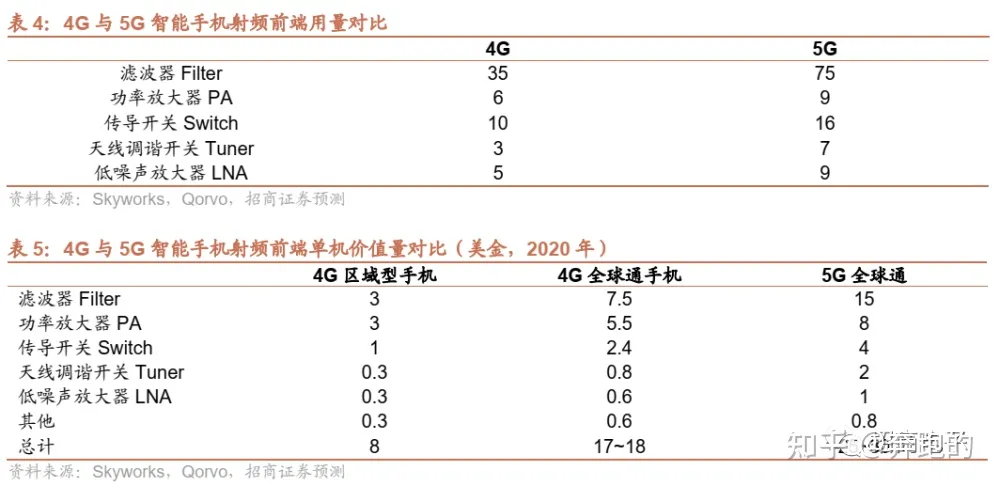

5G全球新增授权频段数量多达50+,传输带宽相对4G变宽。5G手机最直观的变化是支持新的频段,且频率更高、传输带宽更宽,从而提升数据传输速率。全球已授权的频段数量从4G时期的40+增长到90+,根据射频器件巨头Skyworks测算,到2020年5G授权频段数量新增到50个左右,全球2G/3G/4G/5G网络合计支持的频段达到90个以上。4G频段带宽为40-60MHz,5G频段提升到100-200MHz,5G传输带宽从4G的300MHz提升到900MHz、最高达到1000MHz。

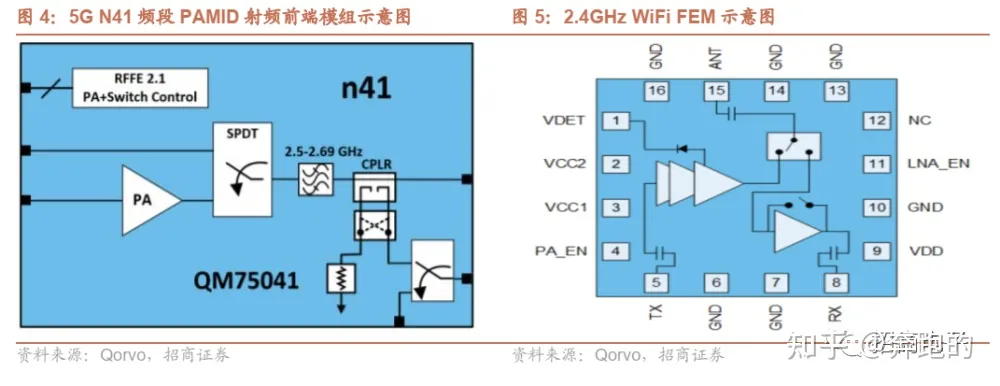

国内5G手机至少新增2个5G NR频段。5G频段分为毫米波(mmWave)、超高频(UHB)、高频(HB)、低频(LB),其中高频(HB)和低频(LB)的频率在3GHz以下,与原有的3G/4G频段接近。超高频是指3GHz~6GHz之间的频段——n77、n78、n79。n77、n78是国际上最成熟的主流频段,中国三大运营商5G核心频段为n41、n78、n79三个频段——n41和n79为中国移动频段,n78为中国电信和联通频段。由于现在国内销售的大多数是全网通手机,所以至少支持2个5G NR频段——N41和N77/N78,高端机还会支持N79。

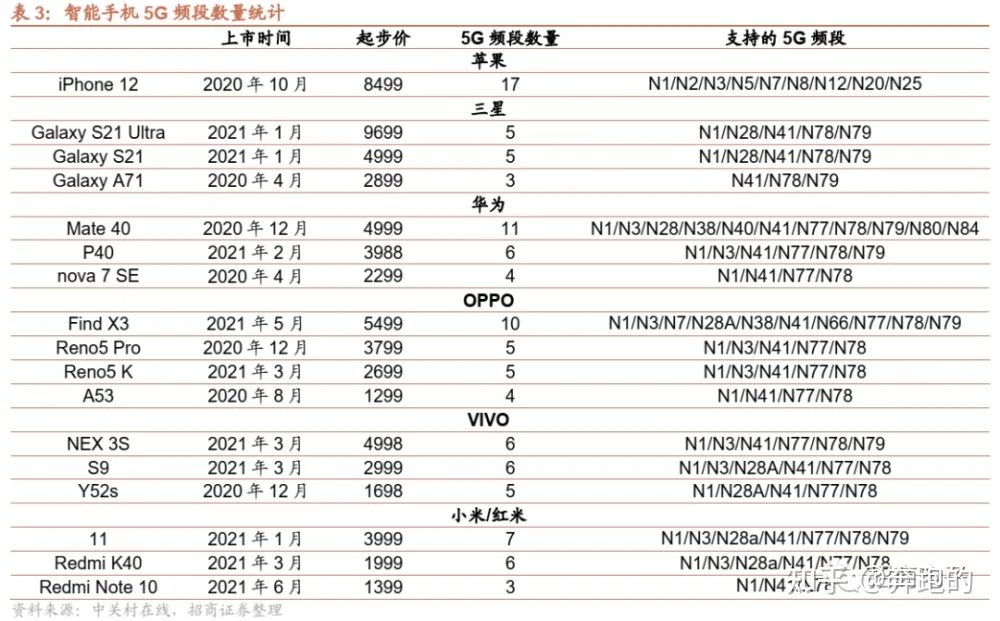

不同价位的5G手机新增频段数量不同,除了支持必备的3个频段,中高端机也会支持其他5G NR频段。高端机支持的5G频段数量多,比如iPhone 12(A2408)支持17个5G NR频段,Mate 40 5G版支持9个5G NR频段;而低端机支持频段数量较少,售价1399元的Realme Note 10版仅支持3个5G NR频段——N1/N41/N78。

更高的频率、更宽的带宽提升射频前端性能要求。为了提升传输速率,5G传输带宽从4G的300MHz提升到900MHz,因此5G滤波器、PA需要支持更宽的带宽,LNA需要更高的信噪比。

多天线(MIMO):驱动接收器件及Tuner用量增长

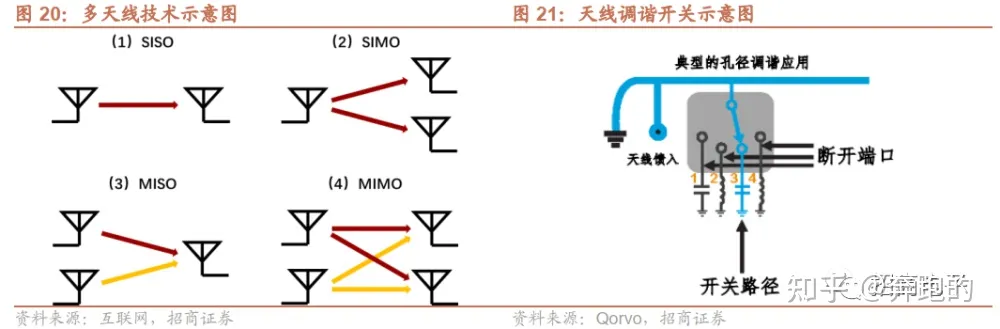

4*4 MIMO将在5G UHB(高频段,N77/N78/N79)普及。MIMO指的是多输入多输出(Multiple Input Multiple Output)技术,可以大幅提高信道容量,提高频谱应用效率。4G LTE主要应用2*2 MIMO,即基站侧有两根天线,手机侧也有两根下行天线;而5G高频段4*4MIMO成为标配,即基站侧有四根天线,手机侧也有四根下行天线。

5G UHB频段应用了4*4MIMO技术,与4G频段相比RX通路数量翻倍。4G及3GHz以下的5G频段大多数采用 2*2MIMO,采用1发射2接收架构(1T2R),每个频段拥有两条接收通路(其中1条为分集接收通路);5G UHB采用4*4MIMO,采用1发射4接收(1T4R)或者2发射4接收(2T4R),每个频段拥有四条接收通路(其中2~3条为分集接收通路),与4G频段相比RX通路数量翻倍,相应的射频前端增量翻倍。

4*4MIMO增加了天线用量,天线调谐开关(Tuner)用量快速提升。5G天线变小叠加全面屏的影响,天线的效率和带宽有所降低。因此5G手机需要天线调谐器对天线进行调谐,使天线在多个频段内高效率工作。因此随着5G渗透率提升,天线调谐开关(Tuner)市场规模快速增长。

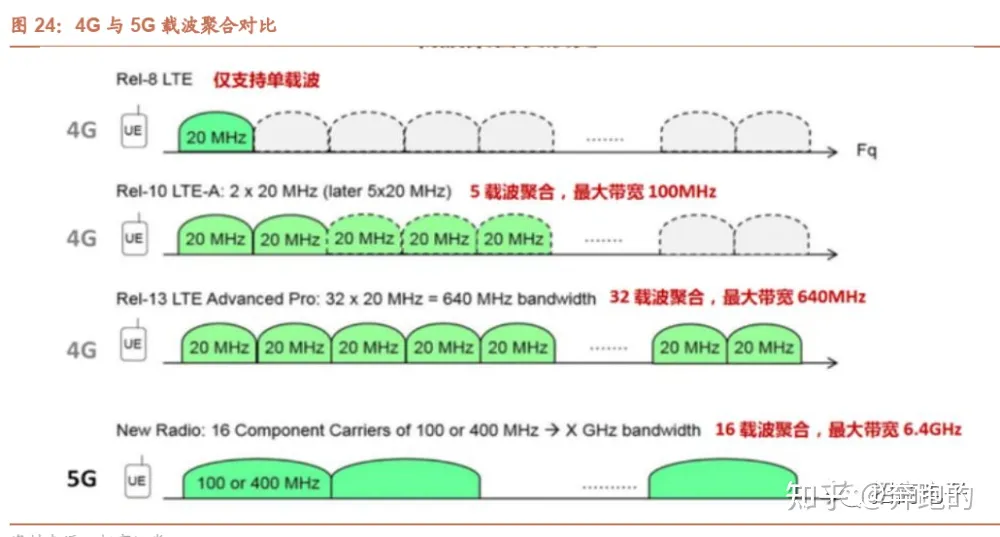

载波聚合(CA):驱动滤波器及Tuner用量及性能提升

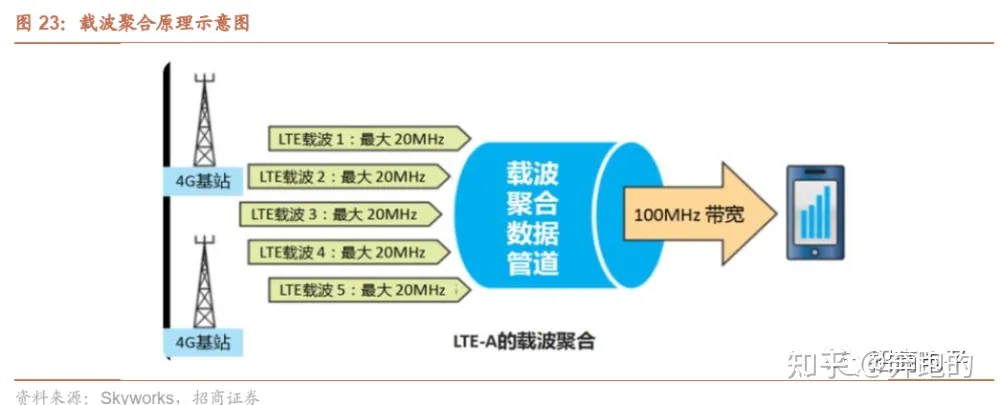

载波聚合(Carrier Aggregation,CA)是为了实现更高传输带宽,从而提升传输速率。载波聚合术可以将2~5个成员载波(Component Carrier,CC)聚合在一起,实现更高的传输带宽,提升传输速率。载波聚合最早在LTE-A时代诞生,为了满足LTE-A下行1Gbps、上行500Mbps的峰值速率要求,需要有100MHz传输带宽,而这么宽的连续频谱很稀缺,于是提出了将多个载波单元聚合的技术,最多可以将5个20MHz带宽的4G频段聚合在一起形成100MHz传输带宽,5载波也叫5CC。

5G时代载波聚合技术进一步深化,最高支持16CC,载波聚合数量从5~10个提升到200个。LTE-A Pro将5CC提升到了32CC,最高传输带宽提升到了640MHz。5G本身频段更宽,Sub 6GHz和毫米波频段分别为100MHz和400MHz,且5G最高支持16CC,如果将16个Sub 6GHz频段聚合,则最大可支持1.6GHz传输带宽;如果将16个毫米波频段聚合,可支持6.4GHz传输带宽。

载波集合技术提升使滤波器(多工器)、天线开关的需求量及性能要求提升。实现载波聚合需要多个频段同时通信,射频前端需要支持天线和收发器之间的多条发射/接收路径,这些路径的隔离需要多路复用滤波器或者物理分离天线,物理分离天线驱动射频开关(包含Tuner和Switch)数量增长,同时载波聚合机型需要复杂的滤波器如及联同向双工器、三工器、四工器甚至更高的多工器。同时这些滤波器需要具备低插入损耗,从而使发射端功耗降低并且提升接收灵敏度。

高阶调制:驱动射频前端器件性能提升

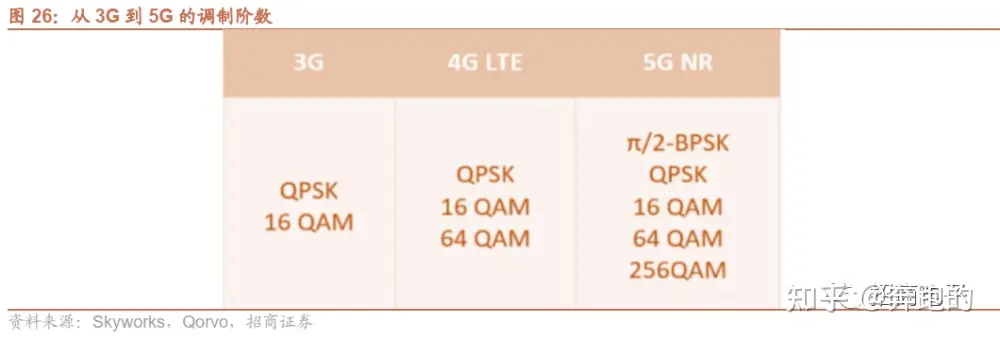

更高的调制阶数可以提升频谱利用效率、提升传输速率,5G将从4G LTE的64QAM提升到256QAM。通信信号的传输是调制、传输、解调的过程,QAM(Quadrature Amplitude Modulation,正交幅度调制)是一种在两个正交载波上进行幅度调制的调制方式,QAM利用正弦波与余弦波的正交性,可以同时调制两路信号,提高了调制效率。根据QAM的幅度变化等级分为4QAM、16QAM、64QAM、256QAM以及1024QAM等,代表一个调制符号分别可以传送2、4、6、8、10比特的信息,16QAM及以上常称为高阶调制。

调整阶数越高,对射频器件的性能要求越高。当调制阶数变高,不同信号点的幅度变化越小,为了准确识别不同的信号点,PA和LNA需要有更高的线性度,滤波器需要有更高的信噪比,开关需要有更高的隔离度。在保持高性能的同时,射频前端器件还需要维持较低功耗,对射频前端设计提出了更高的要求。

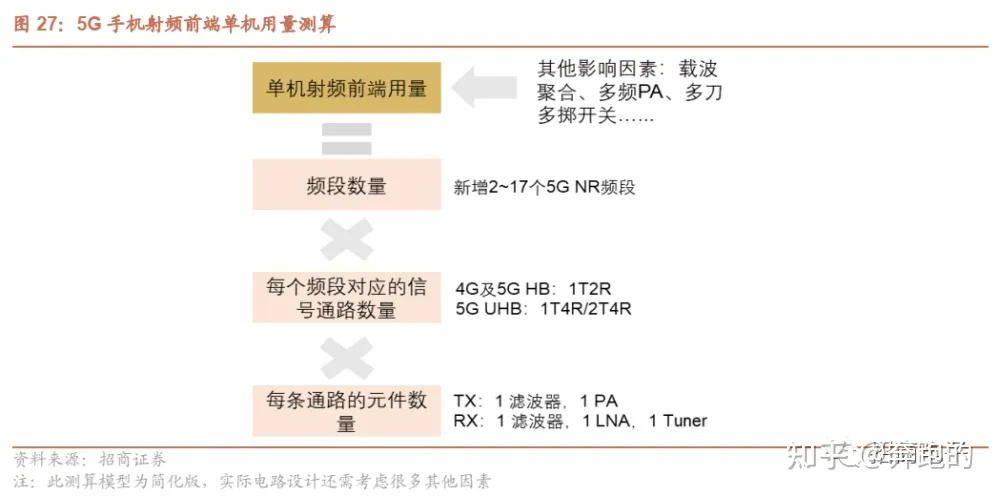

单机价值测算:5G手机射频前端价值增长40%

射频前端用量可以用以下公式大致测算:频段数量×每个频段对应的信号通路数量×每条通路的元件数量(每条发射通路中一般含有1颗滤波器、1颗PA,每条接收通路中含有1颗滤波器、1颗LNA)。实际电路并非这么直接、简单,射频前端的实际电路设计很复杂,还需要考虑载波聚合、多频PA等因素对用量的影响。

综合来看,2020年5G手机射频前端ASP约为30美元,考虑到2020年5G主要应用在高端机中,预计未来5G手机射频前端平均ASP约25美元(参考Qorvo、Skyworks数据),和4G全球通手机17~18美金相比,大约增长40%。

(3)毫米波射频前端:采用AiP封装工艺,与天线高度集成

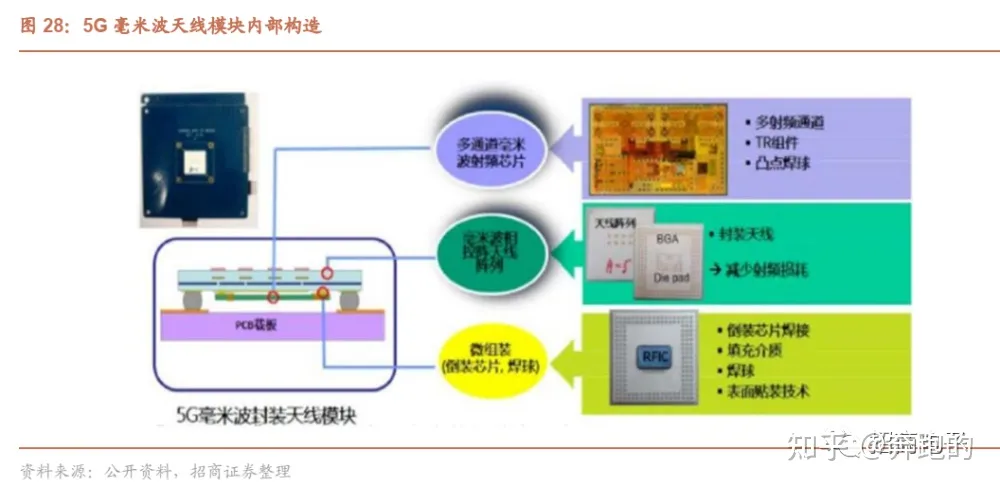

由于高传输损耗,毫米波手机天线数量大幅增加,将采用阵列天线。随着频率的上升,毫米波段单个天线的尺寸可缩短至毫米级别,由于毫米波的自由空间路损更大,气衰、雨衰等特性都不如低频段,毫米波的覆盖将受到严重的影响,终端侧大规模天线阵列将会是毫米波得以商用的关键因素之一。毫米波终端的天线数可达到16根甚至更多,所有的天线将集成为一个毫米波天线模组。终端侧使用大规模天线阵列可获得更多的分集增益,提高毫米波终端的接收和发射性能,能够在一定程度弥补毫米波覆盖不足的缺点。

封装天线(Antenna in Package,AiP)是基于封装材料与工艺,将天线与芯片(主要是前端芯片)集成在模块内,实现系统级无线功能的一门技术。AiP技术顺应了硅基半导体工艺集成度提高的潮流,为系统级无线芯片提供了良好的天线与封装解决方案。AiP技术很好地兼顾了天线性能、成本及体积,与传统分立式天线架构比较,AiP具有电路排布面积小的优势,另外,天线到RF端口传输路径短,减少信号传输损耗,有助于提升发射端效能及改善接收端的信号质量,亦能有效降低组装成本与加速产品上市时间。

几乎所有的60GHz无线通信和手势雷达芯片都采用了AiP技术,毫米波AiP模组内部集成了阵列天线、射频前端、射频收发器及电源管理芯片(PMIC),几乎涵盖了除基带芯片外所有的通信元件。

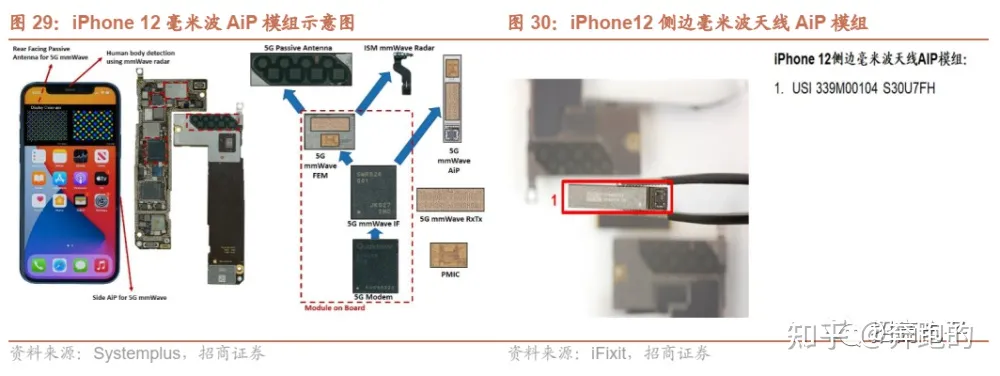

苹果iPhone 12系列手机北美版本首次采用AiP模组。根据Systemplus拆解报告分析,AiP模组类似于Qualcomm用在其他5G毫米波产品里面的QTM525和QTM535模组,但是苹果通过采用Murata和村田的封装技术方案,将封装尺寸相对高通的AiP模组在宽度方向上缩小了12%,长度方向缩小了7%。

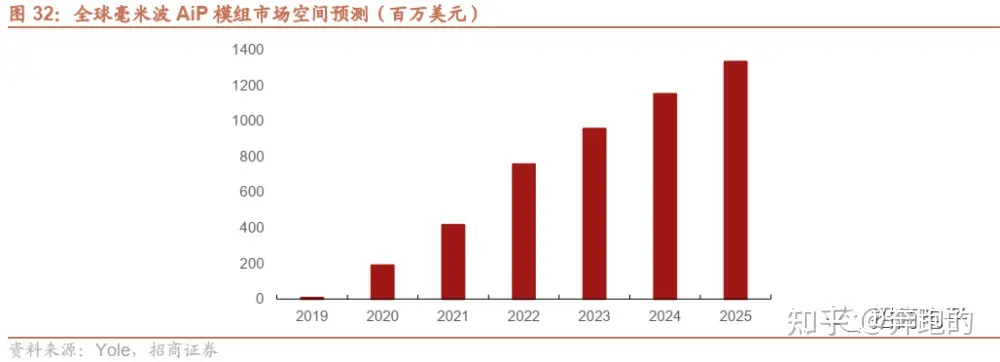

从市场规模来看,毫米波主要应用在美国地区的手机,以及少部分日韩地区销售的手机,因此短期内毫米波AiP模组市场空间较为有限。一部手机通常会使用3~4个AiP。根据Yole测算,2020年毫米波AiP模组的平均单机价值量约为18美金。预计2020年全球市场规模为1.9亿美元,2025年增长到13.3亿美元。

2、WiFi:WiFi6驱动射频前端量价齐升,PA工艺持续升级

(1)2020-2025年手机及路由器端WiFi6渗透率不断提升

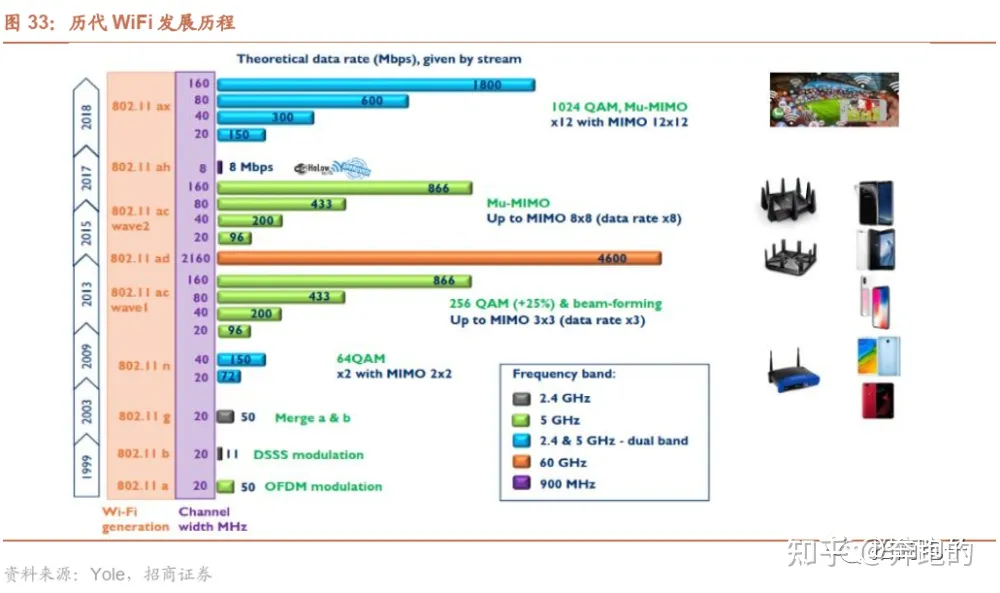

自1997首个WiFi标准发布以来,WiFi经历了数次升级。WiFi升级驱动力是数据传输量的提升对传输速度提出更高要求,升级方向是更宽的带宽、更强的信号、更低的功耗、更高的安全性。

WiFi6:2019年发布的802.11ax也称为WiFi6,诞生于万物互联时代。视频直播、虚拟现实(VR)和增强现实(AR)、智能家居等新兴应用对数据需求爆炸性增长,万物互联场景对数据容量和速度提出了更高诉求。WiFi6与WiFi5相比,增加了上行MIMO(最高支持12*12MIMO),支持的传输速率提升到10Gbps,支持2.4GHz和5GHz双频段。

WiFi6E即将成为下一个进步方向:2020年开放新的6GHz频段给WiFi6使用,称为WiFi6E(E为Extend),WiFi6E和WiFi6相比,新增了约1.2GH的可用频段,将比5GHz的可用带宽增长120%。

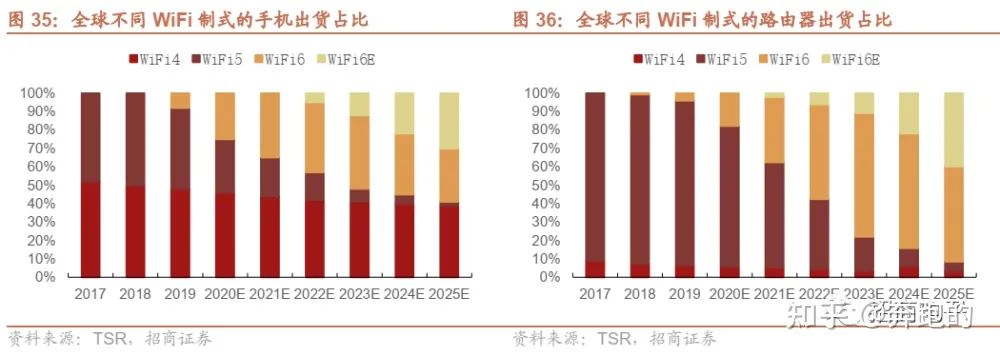

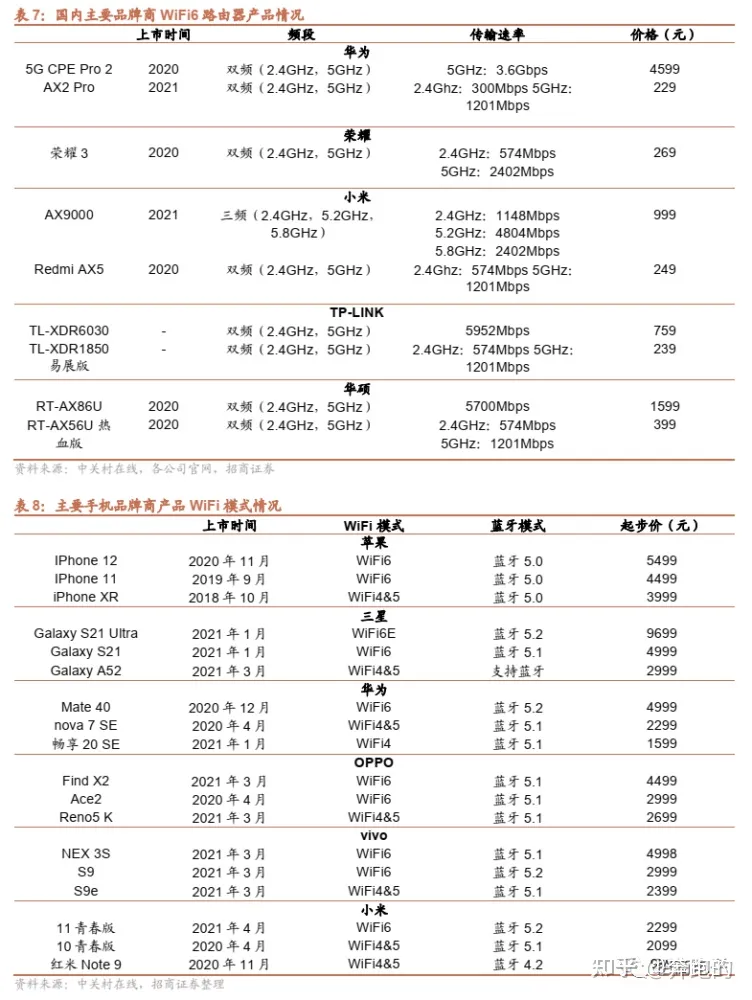

2020-2025年,WiFi6在手机中的渗透率持续提升,预计2025年超过60%。根据TSR的预测,2020年WiFi6手机出货占比约8%,2021年上升到25%,预计2025年支持WiFi6(包含6GHz WiFi)的手机占比将超过60%。

WiFi6在路由器中的渗透速度比手机更快,预计2025年超过90%。根据TSR预测,2020年WiFi6路由器出货占比约18%,2021年上升到37%,预计2025年支持WiFi6(包含6GHz WiFi)的路由器占比将超过90%。

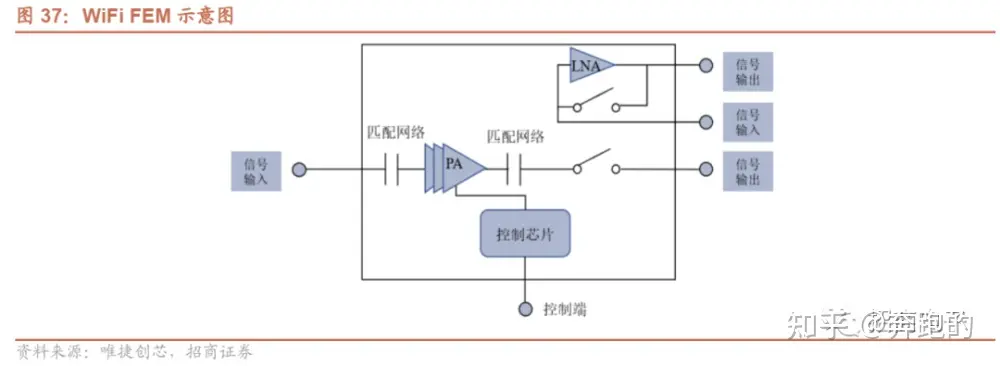

WiFi射频前端以PA为核心器件。根据Skyworks、Qorvo等厂商产品列表,Wi-Fi 射频前端模组集成了 PA、 LNA、开关以及控制芯片,其中PA是价值量占比最高的器件。

WiFi射频前端的性能优化的重点在于PA。评价PA性能主要是输出功率、线性度、功耗三个指标,让PA在低功耗的同时拥有更高的线性度和输出功率,线性度对吞吐率有决定性影响,线性输出功率影响设备的信号传输距离及覆盖率。目前WiFi PA和4G/5G PA一样以GaAs作为主流工艺,部分厂商采用SiGe工艺。

(2)路由器WiFi:2020~2025年射频前端市场规模从7亿美元提升至18亿美元

由于MU-MIMO技术的采用,WiFi6最高支持的通道数量从WiFi5的8通道提升到12通道,驱动路由器WiFi FEM平均用量从4颗提升到6颗。WiFi5只支持下行MU-MIMO且最高支持8*8MIMO,而WiFi6上行及下行都应用了MU-MIMO技术,最高支持12*12MIMO。根据国内WiFi FEM龙头康希通信官网,高端WiFi6系统设备一般采用4x4+4x4(5GHz和2.4GHz都采用4*4MIMO),Quantenna方案采用8x8+4x4(5GHz采用8*8MIMO,2.4GHz采用4*4MIMO)多达12通道的配置方案。上行及下行通道数量越多,意味着WiFi射频前端用量越多。根据产业链调研,WiFi5路由器一般使用4颗左右WiFiFEM,WiFi6路由器平均采用6颗WiFi FEM。

WiFi6 FEM性能相比上代大幅提升,带动单价增长。由于WiFi6的MU-MIMO技术的应用,PA的线性度与功耗成为了系统设计最大难点,也直接影响着系统的散热成本、尺寸大小、关键性能参数及系统稳定性。根据立积2020年法说会,WiFi4/5/6 FEM的单价不断提升,分别为0.25/0.38/0.45美元。综合用量及单价增长,WiFi6射频前端ASP高于WiFi5约50~60%,WiFi6E高于WiFi6约50~60%。

WiFi技术升级驱动全球路由器WiFi FEM市场不断增长,预计从2020年8亿美元提升到2025年18亿美元,CAGR +17.6%。预计2020年全球路由器WiFi FEM销量约为21亿颗,其中WiFi6 FEM为3亿颗;未来5年WiFi6用量将快速提升,预计将从2020年3亿颗增长到2025年28亿颗,WiFi6E/7有望提升到8亿颗,2025年全球WiFi FEM数量将从2020年21亿颗提升到40亿颗。保守假设2025年WiFi FEM平均单价增长20%,从0.38美元提升到0.46美元,则全球路由器WiFi FEM市场规模将从2020年8亿美元提升到18亿美元,CAGR +17.6%。

(3)手机WiFi:2020~2025年连接芯片市场规模从25亿美元提升至34亿美元

WiFi6驱动手机射频前端用量增长,同时对模组化程度、PA性能提出更高的要求。大部分中低端手机并不具备独立的WiFi FEM,而是将WiFi射频前端器件集成在主芯片中。高端手机会采用独立的WiFi FEM以获得更好的性能。随着WiFi6的逐渐普及,采用WiFi FEM的手机比例提升,同时WiFi FEM的单机用量、单价也将增长。

WiFi4:WiFi4对PA性能要求较低,因此大部分手机WiFi PA主要采用CMOS工艺,且WiFi射频前端系统可以与主芯片一起集成在手机主芯片中。

WiFi5:对PA等器件的输出功率、线性度、功耗要求提升,高端手机WiFi射频模组开始从SOC中独立出来,采用2~4颗WiFi FEM,PA开始采用GaAs或SiGe工艺,LNA和Switch采用SOI工艺。

WiFi6:采用WiFi FEM的手机占比进一步提升,对PA等器件的性能提出更高的要求。

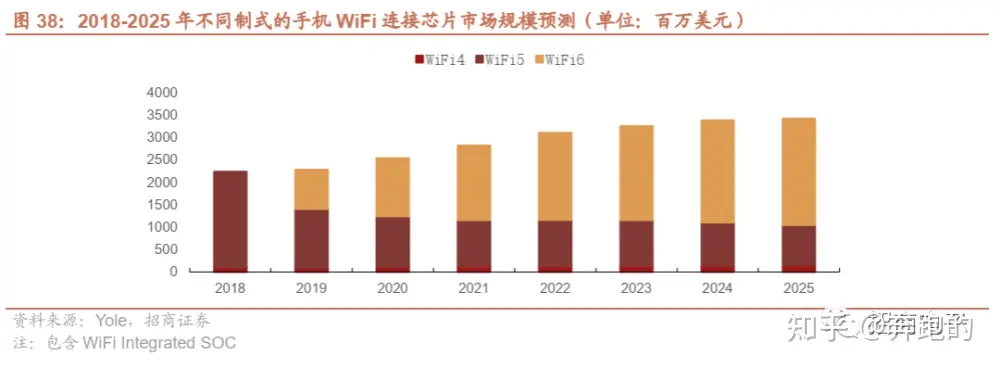

2020年全球手机侧WiFi FEM的市场规模约6~7亿美元,与路由器侧市场规模接近。第三方机构往往将WiFi SOC及射频前端市场空间共同作为“连接芯片”,一起测算市场规模。根据Yole Development预测,WiFi连接芯片将从2020年25.4亿美元增长到2025年34.2亿美元,CAGR +6.1%。预计WiFi6射频前端市场将从2020年13.0亿美元增长到2025年23.7亿美元,复合增速为12.8%。同时WiFi5射频前端略有下滑,将从11.3亿美元下滑到9.0亿美元,复合增速为-4.4%。WiFi4射频前端市场占比很小,规模略增。综合来看,整体市场从2020年25.4亿增长到2025年34.2亿美元,复合增长6.1%。

根据以上分析,5G及WiFi6驱动全球手机射频前端市场规模持续增长,2020-2025年将从185亿美元增长到258亿美元,CAGR +7%(Yole)。

3、模块化趋势不断深化,5G驱动模组及分立市场同步增长

随着通信技术升级,模块化是必然趋势。其一,射频器件数量成倍增长,而PCB板面积有限;其二,模块化可以简化手机厂商设计难度、降低研发周期。

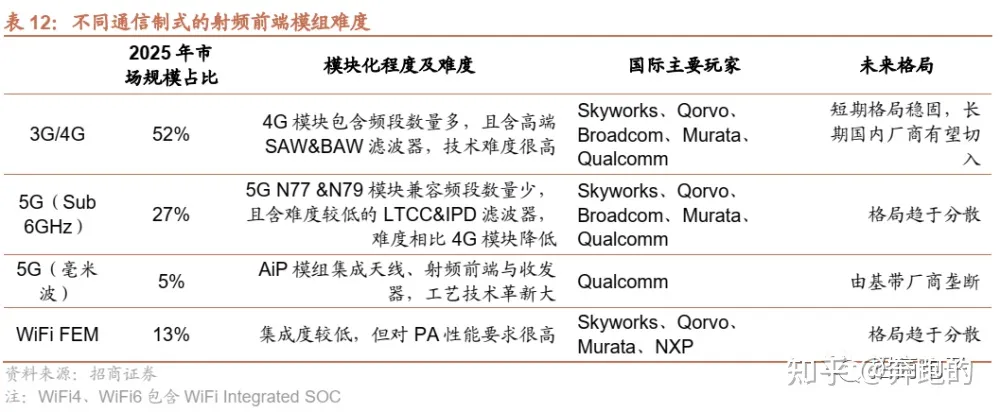

从3G到5G,模组的集成度不断提升,难度越来越大。低端模组(如低端PA模组)竞争激烈、价值量低、盈利能力差;高集成度的高端模组盈利能力强,价值量高、被海外巨头所垄断。

手机厂商面临成本和性能之间的平衡,模块化程度与机型定价相关,中高端手机以模组形式为主,而低端手机仍然会以分立器件为主。高端旗舰机支持全球频段,模块化程度高(PAMiD或者FEMiD + MMMB PA);而中低端机为了优化成本通常采用区域性机型,模块化程度较低。分品牌来看,品牌定位越高端,集成度越高,iPhone的射频前端集成度高于安卓机;安卓机里,三星的集成度高于华为等国产机。

因此未来几年模组与分立器件市场并非此消彼长,5G渗透率提升使模组与分立器件市场同步增长。根据Yole对射频前端与分立市场的预测,2018~2025年分立器件Tuner的市场规模复合增速最高,达到13%;其次,发射模组(含PA模组)、分立滤波器、分立Switch&LNA的市场规模复合增速都接近8%;而接收模组增速较慢,仅为2%。

滤波器是高端模组核心壁垒,5G模组难度有所下滑

针对不同的频段和制式,射频前端可以分为3G/4G、5G(Sub 6GHz)、5G毫米波三块市场,其中3G/4G是存量市场,5G时代新增了5G(Sub 6GHz)、毫米波两块新的射频前端市场。这三类市场的技术难度、竞争格局区别较大,针对5G带来的冲击,未来这三类市场的竞争格局将会如何演变?本章将详细讨论这个问题。

1、滤波器是高端模组的核心壁垒

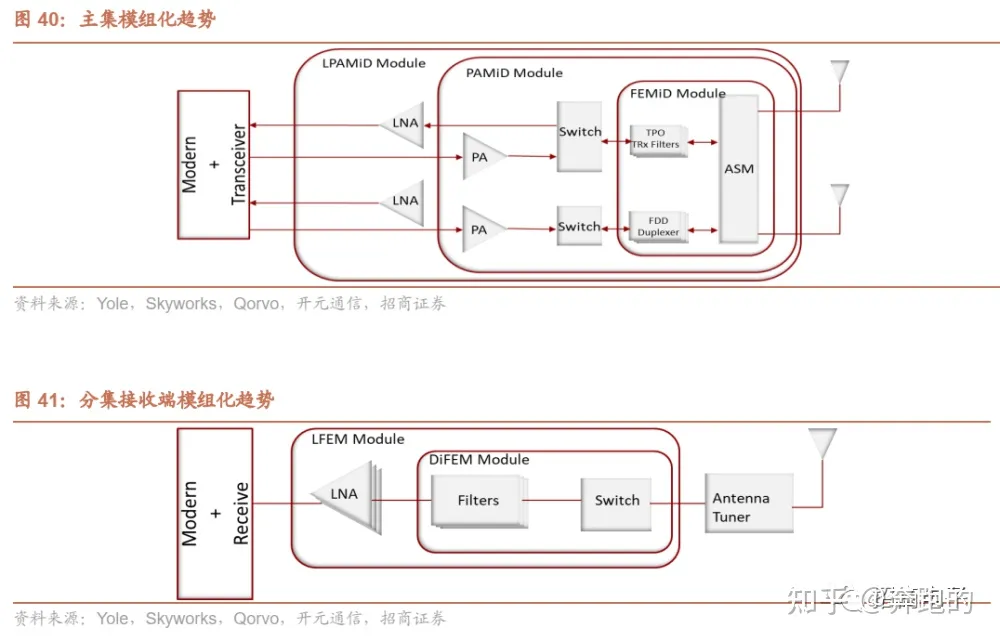

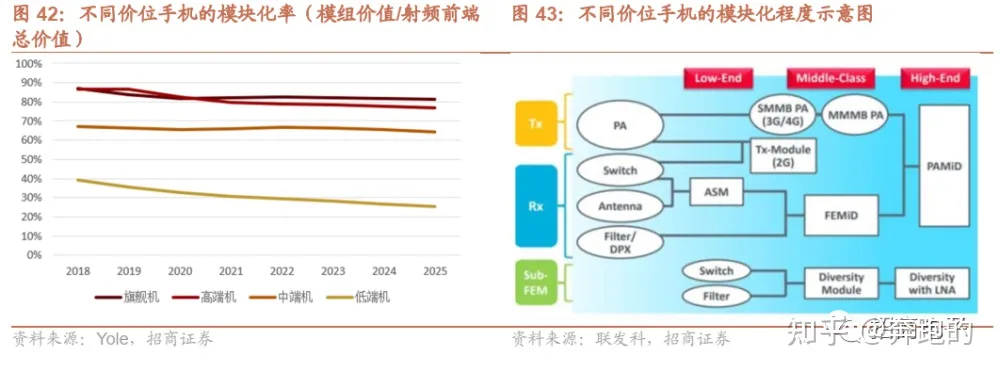

主集模组的难度和价值量一般高于分集接收端模组。接收模组不含PA、且对滤波器的性能要求低于发射端,所以难度相对较低。而主集模组同时含有收发通路,集成高端滤波器(或双工器、多工器)、PA等器件,难度极高。国际厂商在发射模组方面持续推进高性能高集成度的FEMiD和PAMiD等方案,已成为射频前端最高难度也是最高价值的金字塔尖领域。主集模组市场规模比分集接收端模组高很多,2018年主集模组全球市场规模为59亿美元,接收端模组为26亿美元。

不管是分集接收模组还是主集模组,滤波器都是高端模组最核心、难度最大的器件,下文将详细分析不同类型模组的难点:

分集接收模组:按照技术难度从低到高,分集接收模组分为三个等级,其中5G LFEM以SOI工艺的Switch、LNA为核心,难度相对最低;第二、三级模组以滤波器技术主导,难度相对较高。

第一级(5G LFEM):集成LNA、Switch、LC型(IPD或者LTCC)滤波器。LC型滤波器适合3~6GHz大带宽、高频的要求,适用于5G NR部分的n77/n79频段,技术难度较低。此类模组是SOI技术主导。

第二级(4G/5G MHB&LB - DiFEM+LNA Bank):DiFEM集成7~15颗SAW滤波器与单刀多掷(SPnT)或者双刀多掷(DPnT)的Switch。此类模组是以SAW滤波器为主导。

第三级(4G/5G MHB&LB - LFEM):集成度最高的接收模组,支持从低频到高频、10~15个频段集成了SAW滤波器、Switch、LNA。此类模组是以SAW滤波器为主导。

主集模组:按照技术难度从低到高分为五个等级,低难度模组(1级)以PA为核心,高难度模组(2~5级)以滤波器为核心。

第一级(5G PAMiF):主要由PA与LC型滤波器(IPD或LTCC滤波器)构成,应用在3GHz~6GHz的新增5G频段。此类模组对PA性能要求高,但由于频谱附近干扰少,对滤波器性能要求低,采用简单的IPD或LTCC滤波器即可。技术和成本均由PA主导。

第二、三级(4G/5G LB - FEMiD或PAMiD):LB指的是1GHz以下的4G/5G频段,第三级的PAMiD需集成高性能PA、低频SAW/TC-SAW滤波器(或双工器)。第二级FEMiD的区别在于不含PA,部分中高端机采用FEMID+PA模组来取代PAMID。这类模组需要比较强SAW滤波器能力,另外PAMiD还集成了高性能4G/5G PA。

第四、五级(4G/5G MHB - FEMiD或PAMiD):MHB频率范围是1.5GHz~3.0GHz,频段非常拥挤,需要用到高性能的BAW滤波器。该频率范围内的PA技术相对比较成熟,核心的挑战来自于滤波器。

根据以上分析可知,高端模组最核心的壁垒是高端滤波器。

2、5G模组难度相比4G下滑,毫米波模组巨大变革

(1)3G/4G/5G(3GHz以下):中高端模组需集成高端滤波器,技术壁垒高

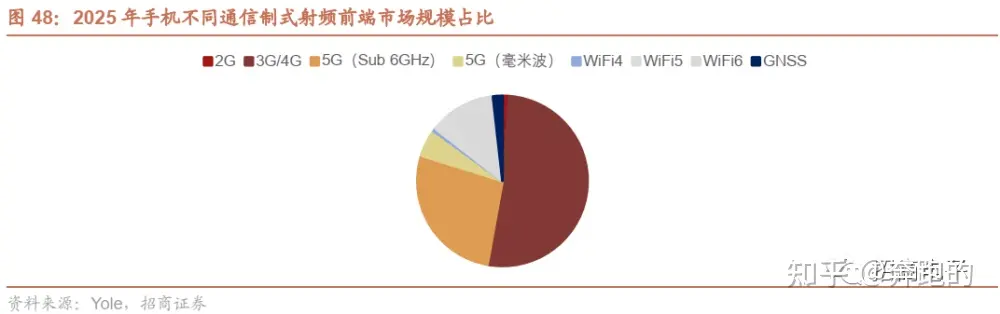

虽然未来几年射频前端的增量在于5G频段,但3G/4G射频前端依然占比最大。5G手机需要向下兼容3G/4G频段,3G/4G频段数量比5G更多,并且4G滤波器的技术难度很大,因此2025年2G/3G/4G频段的射频前端仍然占手机射频前端总市场规模的52%。

3G/4G、3GHz以下5G频段采用SAW和BAW滤波器,工艺壁垒极高。SAW滤波器主要被日本IDM龙头垄断,CR3高达82%,主要为日本村田、TDK、太阳诱电。BAW滤波器主要被IDM厂商Broadcom和Qorvo垄断,其中Broadcom的份额超过80%。SAW滤波器和BAW滤波器采用特殊工艺,代工厂缺乏研发产线的动力,自建产线、或者采取虚拟IDM模式是目前生产高端滤波器的必经之路。

3G/4G模组竞争格局:

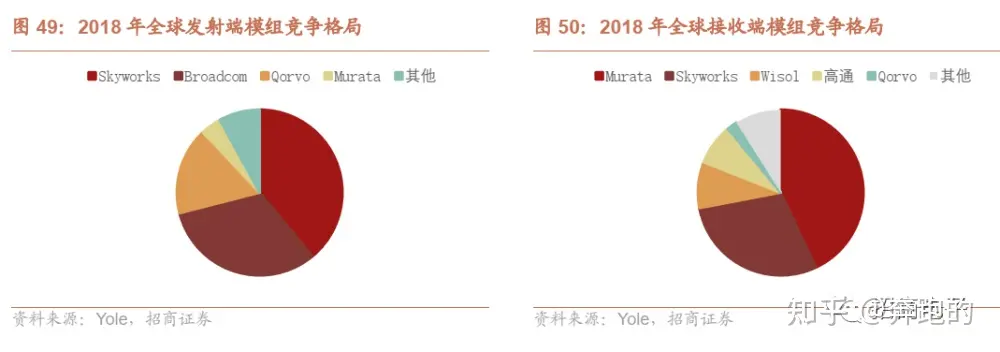

3G/4G接收端模组以SAW滤波器为核心,因此竞争格局与SAW滤波器行业接近。4G接收模组以DiFEM模组为典型,内部集成了SAW滤波器、开关、LNA,不含BAW滤波器与PA。在竞争格局上,村田凭借杰出的SAW滤波器能力,占据43%市场份额(2018年),Skyworks也具备较强的SAW滤波器生产能力,占据29%市场份额(2018年)。国内厂商的SAW滤波器生产能力较弱,目前在接收模组市场份额低。

3G/4G发射端模组需融合高端SAW/BAW滤波器和PA,美系三巨头垄断。4G发射模组的壁垒很高,需要厂商具备完整产品线,尤其是完备的滤波器和PA能力。日本厂商Murata的PA能力较弱,因为在发射端市场份额较低,仅占据17%份额(2018年),且以低频模组为主。发射端模组主要被三大巨头Skyworks、Qorvo、Broadcom占据,份额分别为39%、32%、17%(2018年)。

(2)5G(3~6GHz):发射、接收模组难度皆降低

5G主流频段处于3~6GHz之间,主要采用LTCC/IPD滤波器,难度相比SAW/BAW滤波器大幅降低。5G主流频段N77、N78、N79是典型的高频、宽频带,适用LTCC/IPD滤波器,国内有几十家厂商具备生产能力,例如麦捷科技、顺络电子等。

滤波器是射频前端模组的关键器件,SAW、BAW滤波器构成4G模组壁垒,5G滤波器难度降低,其他器件的工艺技术与4G几乎相同。4G频段使用的滤波器壁垒极高,主要使用SAW滤波器、BAW滤波器,主流厂商采用IDM模式封锁设计和工艺,因此技术难度很大,目前仅有Murata、Qorvo、Skyworks、Broadcom、RF360(高通)这少数几家海外厂商具备量产能力,国内厂商和他们的技术差距很大。5G PA与4G PA一样采取GaAs工艺,5G与4G开关/LNA都以SOI为主流工艺。

主流5G模组壁垒相对4G降低,国内厂商切入发射及接收模组,市场格局趋于分散:

1)5G主集收发模组(N77&N79 PAMiF)以PA为核心,PA厂商逐渐切入:由于不再采用高难度的SAW、BAW滤波器,因此PA厂商有机会切入5G主集模组市场。

2)5G分集接收模组(N77 N79 LFEM)以Switch、LNA为核心,Switch/LNA具备竞争力:由于不再采用SAW滤波器,难度大幅降低。国内很多厂商目前已具备5G模组生产能力,例如卓胜微的5G接收端模组LFEM已经大规模量产,预计2021年占据安卓主要品牌30%以上份额。

(3)毫米波:AiP模组集成射频前端、天线、收发器等,基带厂商优势明显

由于高传输损耗,毫米波手机采用封装天线(Antenna in Package,AIP)模组,将天线与射频前端、收发器等射频器件集成在模块内,集成度大幅提升,对射频前端厂商的产品线齐全度提出更高的要求。

毫米波射频前端器件的主流制造工艺也将发生变化,传统射频前端厂商积累的技术经验优势在毫米波模组中有所降低:

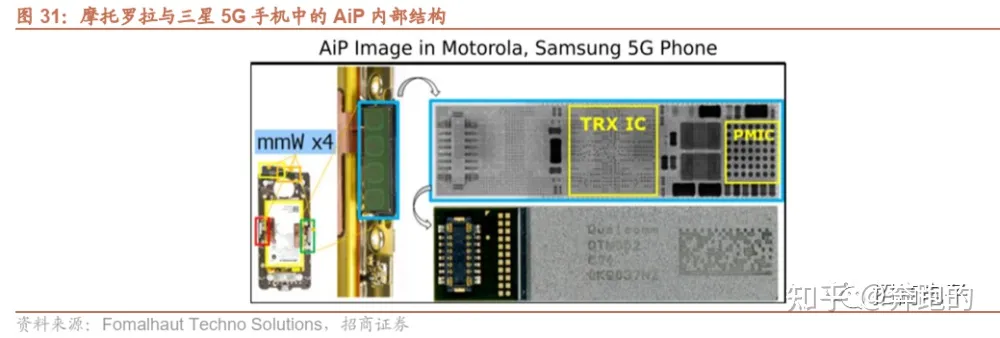

基带厂商在毫米波AiP模组中具备优势。基带厂采取的战略是重点布局毫米波AiP模组,传统射频前端厂商如Skyworks、Qorvo、Broadcom、Murata等主要聚焦Sub 6GHz市场,目前还未发布毫米波AiP模组。

与传统射频前端厂商相比,基带厂商在毫米波AiP模块市场更具产品优势。其一,由于毫米波极易衰减,毫米波AiP模组设计对厂商的综合射频设计能力提出了很高的要求,基带与AiP模组在设计上的适配,可以提升毫米波通信效率。其二,模组内部集成了收发器,收发器是基带厂商的优势产品,且收发器与基带紧密联系。其三,毫米波射频前端器件工艺变化较大,传统射频前端厂商积累的优势有所削弱。

海外五大巨头垄断,多因素驱动国产化浪潮

1、海外巨头通过并购整合补齐产品线,形成垄断格局

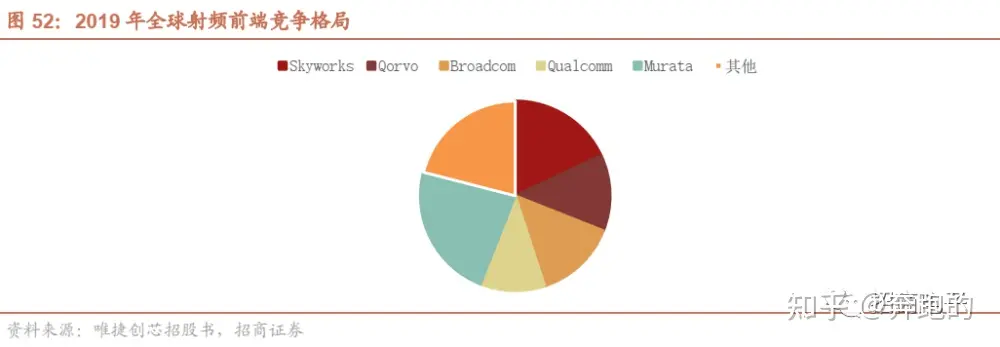

射频前端市场集中度高,海外龙头垄断。射频前端技术壁垒极高,目前主要被海外四大巨头-Skyworks、Broadcom、Qorvo、高通,日本厂商村田所垄断,2019年CR5 高达79%。国内厂商主要生产低端分立器件,目前市场份额不足10%。

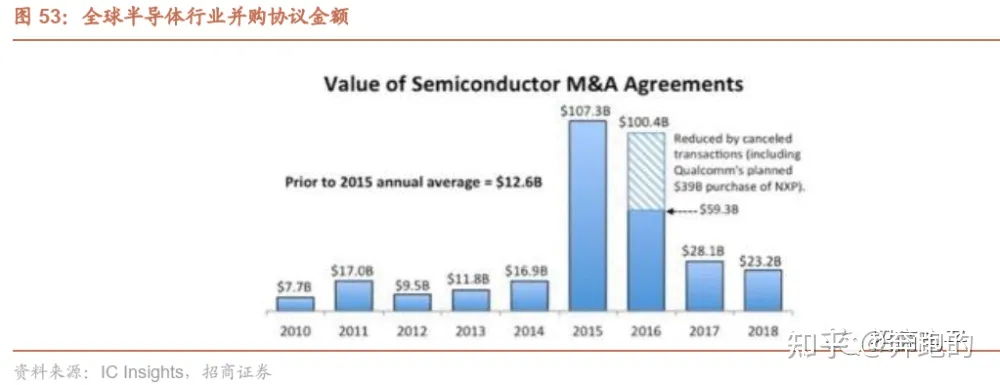

海外巨头为形成模组能力,2015-2016年加速并购重组。2015-2016年全球半导体行业出现并购潮,根据IC Insights数据统计,2015年并购协议总金额达到1073.8亿美元,2016年并购协议总金额达到593.8亿美元,而2010-2015年合计并购金额只有126亿美元。

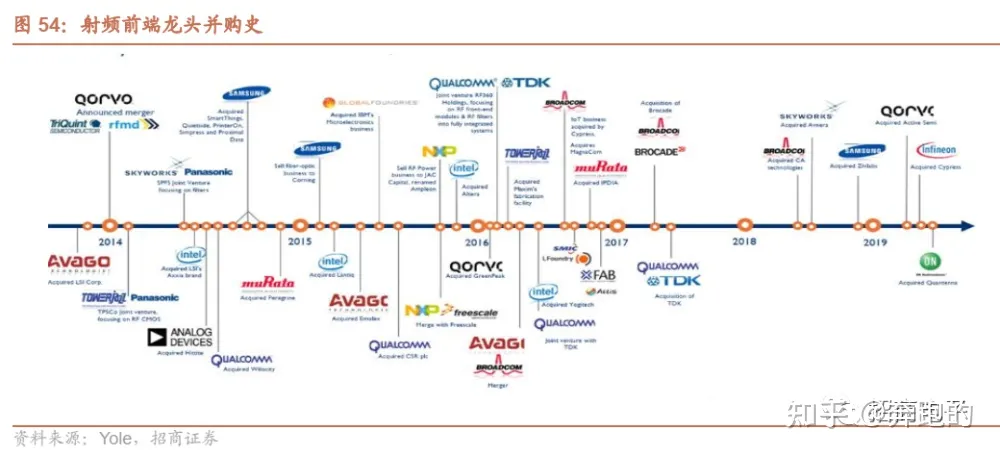

1)传统射频前端龙头通过并购补齐了产品线:

Qorvo:射频前端巨头RFMD和TriQuint合并成立Qorvo,前者擅长PA研发,后者擅长SAW和BAW滤波器,二者实现技术互补。

Murata:2015年,Murata收购Peregrine半导体,前者擅长滤波器和射频模组,SAW滤波器市占率超45%以上,连接模组市占率超60%;后者擅长射频开关和SOI技术,两者联合推出首个全集成射频前端方案。

Skyworks:2008、2009年分别收购两家PA厂商——Freescale和SiGe, 2014年公司与松下合资成立FilterCo,布局BAW滤波器业务;2016年收购Panasonic射频滤波器部门。

Broadcom:2008年Broadcom收购了英飞凌的BAW相关业务,2013年收购CMOS PA厂商Javelin,2016年收购通信芯片巨头Broadcom并改名为Broadcom。

2)基带公司通过并购与合作拓展前端业务:高通、联发科、展讯等AP/基带芯片公司纷纷布局射频前端。

高通:2014年并购CMOS PA厂商Black Sand, 2016年与TDK成立合资公司RF360拓展射频前端产品。

联发科:2019年增资当时中国大陆最大PA公司唯捷创芯。

展讯:2016年与射频前端公司锐迪科合并,并改名紫光展锐。

分立器件竞争激烈,模组厂商赢家通吃。从分立器件到射频前端模组,厂商越来越少。分立器件方面细分市场玩家众多且分散,前端模组只有Broadcom、Qorvo、Skyworks、Murata、高通5家实力雄厚的模组厂商,并且这几家厂商在分立器件领域也极具竞争力。经过并购整合,海外厂商形成寡头垄断,合计占据射频前端近9成市场份额:

727

727

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言