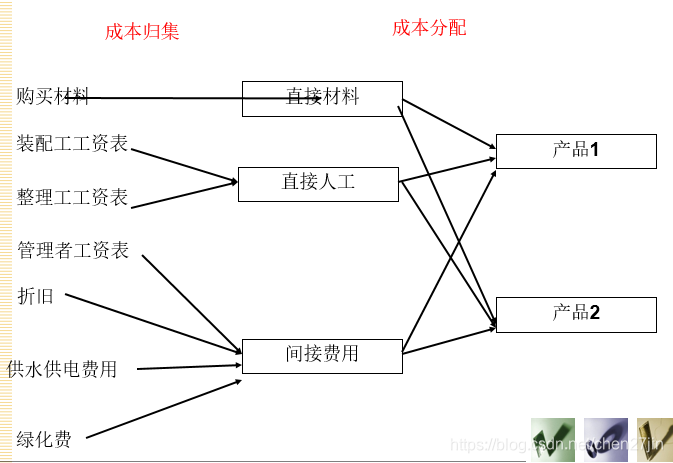

一、归集与分配概念

1、成本归集:通过一定的会计制度以有序的方式进行成本数据的收集或汇总。例如制造费用按车间归集。

2、成本分配:将归集的间接成本分配给成本对象,也叫间接费用的分摊。

3、成本的核算账户设置

成本核算账户包括:基本生产成本(总账与明细账)、辅助生产成本、制造费用

二、生产的归集与分配

1、材料的归集与分配:材料费用包括企业在生产经营过程中实际消耗的各种原材料及主要材料、辅助材料、外购半成品等

基本生产车间发生的直接用于产品生产的材料成本,直接计入该产品成本“直接材料”成本项目中;

如果是几种产品共同耗用的材料成本,则应采用适当的分配方法,分配计入各有关产品成本的“直接材料”成本项目;

依据用途分别归入直接材料、制造费用、管理费用。

2、材料费用计算步骤:

(1) 计算各种产品的材料定额消耗量或材料定额成本:材料定额消耗量=产品投产量*单位消耗定额

(2)计算材料费用分配率:材料费用分配率=材料实际总消耗量/各种产品材料定额消耗量之和

(3) 计算各种产品应负担的材料费用:某种产品应分配的材料数量=该产品的材料定额消耗量*分配率

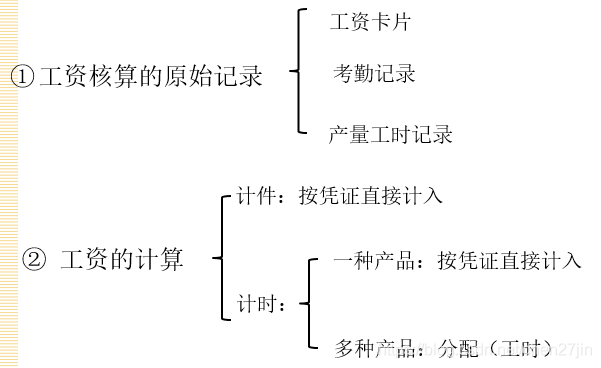

3、人工费用核算:

(1)人工费用包括工资和福利费用

(2)人工归集与分配

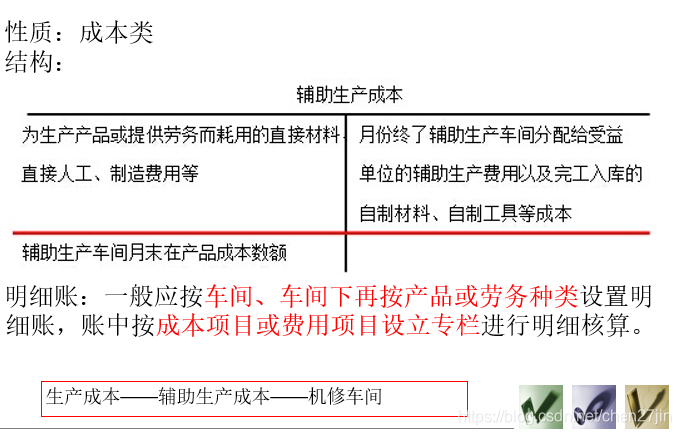

3、辅助生产费用的归集与分配

(1)辅助生产:为基本生产车间服务而进行的产品生产和劳务供应,主要任务是为企业内部的生产和管理服务

(2)辅助生产成本的归集:辅助生产成本账户

发生直接成本——”辅助生产成本“账户

发生制造费用——”制造费用“账户——”辅助生产成本“账户

(3)归集程序:

发生直接成本时(直接材料、直接人工):借(辅助生产成本——XX车间) 贷(原材料/应付职工薪酬)

发生制造费用(折旧费、水电费等)时:借(制造费用) 贷(累计折旧/银行存款/周转材料等)

PS:如果辅助生产车间不对外提供商品,且规模较小,制造费用少,也可直接计入“辅助生产成本”账户及明细账。

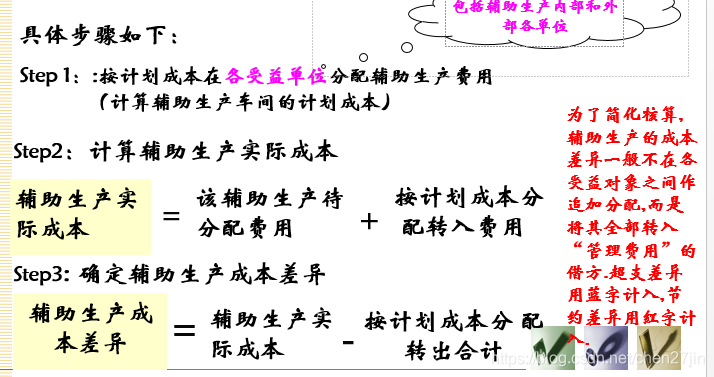

(4)辅助生产费用的分配:

按照收益原则将辅助生产车间为提供产品或提供劳务而发生的消耗转嫁给使用产品或接受劳务的其他部门。

产品性生产:账务处理同基本生产车间生产产品一样

劳务性生产:按收益原则,在各受益单位之间进行分配

分配方法: 直接分配法(不考虑辅助生产车间之间相互提供产品或劳务的情况,而是将各种辅助生产费用直接分配给辅助生产车间以外的收益单位,忽略辅助车间之间的业务往来,计算便利,但影响计算完整性适宜在辅助生产内部相互提供劳务、作业不多,不进行费用的交互分配,对辅助生产成本和企业产品成本影响不大的情况下采用)

顺序分配法(按辅助车间收益的多少排列先后顺序,受益少的排在前面,按此顺序分配费用的方法,排在前面的辅助生产车间不承担后一个车间的费用,后者的分配额=其直接费用+前者分配来的费用,修正直接分配法的不足,关键是确定费用分配顺序)

交互分配法(首先根据各辅助生产车间相互提供劳务的数量及交互分配前的劳务单位成本/计划单位成本在各辅助生产车间之间进行一次交互分配,然后将各辅助生产车间交互分配后的实际费用,按照对辅助生产生产车间以外部门提供劳务的数量及交互分配后的单位成本,分配给辅助生产车间以外的各受益部门,即先在各辅助生产车间之间进行分配,再对除辅助生产以外的受益对象进行分配,计算量大,且各辅助车间的劳务结算只能等其他辅助车间费用转入后才能计算实际费用,影响成本分配的及时性,适用于各辅助生产费用水平相差不大的企业)

计划分配法(按产品或者劳务的计划单位成本和实际耗用数量进行辅助生产费用分配的一种方法,只适用于在辅助生产计划单位成本制定得比较准确的情况下采用)

代数分配法(先根据解联立方程的原理,计算辅助生产产品或劳务的单位成本,然后根据各受益单位耗用的数量和单位成本分配辅助生产费用的一种方法,计算精确但比较麻烦,适合辅助生产车间较少或会计工作实现了电算化的企业采用)

4、制造费用的归集与分配

(1)制造费用的内容:包括企业生产产品、提供劳务而发生的各项,主要有工资和福利费、机物料消耗、折旧费等

(2)制造费用的归集:“制造费用”

(3)制造费用的分配:实际分配率分配法(当期制造费用,存在因果关系)、预计分配率分配法(按年度制造费用预算总额、年度计划产量定额工时)

5、其他费用的归集与分配

(1)预提和摊销费用:

预提指固定资产大修费、季节性大修停工损失、财产保险费;

摊销指经营性租入固定资产的租金、预付保险费

(2)生产损失:

废品损失指不可修复废品的生产成本+可修复的废品的修复费用;

停工损失:停电、供料不足、机器设备发生故障(停工损失);

季节性、大修理期间的停工损失(制造费用);

非常原因引起的停工损失、由于计划安排减产(营业外支出);

应向责任人索赔的停工损失(其他应收款);

(3)其他费用:利息、税金等

三、完工产品和在产品成本的分配

1、在产品及其数量的核算

(1)在产品含义:企业的在产品是指没有完成全部生产过程,不能作为商品销售的产品

狭义:在工厂车间内进行加工的在制品,以及正在返修的废品和已完成本车间生产,但尚未验收入库的产品(某个车 间、某个步骤而言)

广义:不仅包括狭义在产品,还包括已经完成部分加工阶段,已由中间仓库验收,但还需继续加工的半成品,以及等 待返修的废品。(整个企业而言)

(2)在产品的核算:对在产品实物数量的核算,主要包括在产品收发结存的日常核算和在产品的清查两项工作;产品数量的 核算对于正确计算产品成本,加强生产资金管理和保护企业财产的安全,都具有十分重要的意义。

2、完工产品与在产品成本的分配方法

企业应根据月末结存在产品数量的多少,月末在产品数量变化的大小,月末在产品价值的大小,在产品成本中各项费用比重 的大小,以及企业定额管理基础工作的扎实与否等方面的因素,采用适当的分配方法。

(1)在产品与完工产品成本的计算模式:

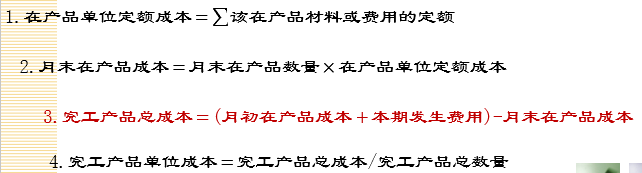

本月完工产品成本=月初在产品成本+本月生产费用-月末在产品成本

(2)在产品成本的计算:

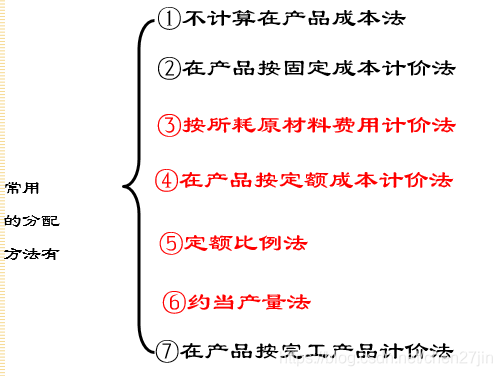

在产品不计价法:不计算月末在产品成本,即月末在产品成本为零。适用于各月末在产品数量很少,价值很低,且各月在产 品数量稳定。即下月初在产品成本为零,则简化为:本期生产费用=本期完工产品成本

在产品成本按其年初为固定数计算法:平时月末在产品固定按年初成本计价的方法,年末则根据实地盘点结果确定在产品成 本。适用于各月末在产品数量较少,或者虽然在产品数量较多,但各月末在产品数量变化不大,在这种情况下,月初、 月末在产品成本的差额对完工产品成本影响不大。采用这种方法时,对每年年终的在产品成本,必须根据年终实际盘点 的在产品数量重新计算,以保证产品成本的相对准确性。1-11月计算:本期生产费用=本期完工产品成本 12月末计算:本期完工产品成本=期初在产品成本+本期生产费-期末盘点确定在产品成本

在产品成本按所耗原材料费用计算法:在产品按原材料费用计算,产品的加工费用全部由完工产品负担。适用于各月在产 品数量变化大,且原材料费用在产品成本中所占费用比重较大。即:本期完工产品成本=材料+人工+制造费用;本期在 产品成本=材料

约当产量比例法:将月末在产品的数量按其完工程度折算为相当于完工产品的数量,即约当产量,并将本期产品生产费用按 照完工产品数量和月末在产品的约当产量比例进行分配,计算出完工产品成本和月末在产品成本的方法。适用于月末在 产品数量较多,各月间在产品数量变动较大,产品成本中原材料费用与其他各项费用所占比重相差不大的产品。

在产品按定额成本计算法:月末在产品以定额成本计价,将其从月初在产品定额成本与本月生产费用之和中扣除,余额即为本 月完工产品成本。即,每月生产费用脱离定额的差异,全部计入当月完工产品成本。适用于定额管理工作较好,各项消耗 定额比较准确、稳定,而且各月末在产品结存数量比较稳定的产品。

完工产品成本=月初在产品费用+本月生产费用-月末在产品定额成本

完工产品成本=月初在产品费用+本月生产费用-月末在产品定额成本

定额比例法:按完工产品与在产品的定额耗用量(或定额成本)的比例分配生产费用。适用于定额管理基础较好,各项消耗 定额比较健全、稳定,各月末在产品数量变动较大的产品。

在产品按完工产品计算法:将在产品视同完工产品分配费用的方法。适用于月末在产品以及接近完工,或产品已经加工完 毕,但尚未验收入库的产品。(与约当产量计算法基本相同,只是程度按100%进行计算)

1575

1575

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言