一元线性回归模型

定义: 运用一条直线,近似地表示自变量x与因变量y之间的关系

公式: Y=aX+b

问题: 以下那条直线更能代表x和y的关系?

问题: 如何理解线与散点之间的关系?

目标:一条直线使得实际y与预测y之间的距离整体最短(一条直线使得全局误差最小)

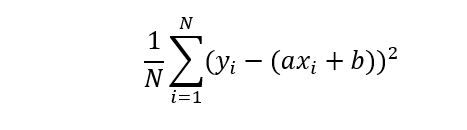

线性回归模型损失函数:

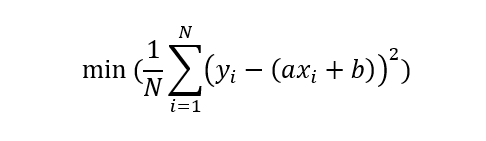

线性回归模型参数优化目标:

最小二乘法

用最小二乘法求解上述损失函数的最小值(二次函数的最小值)

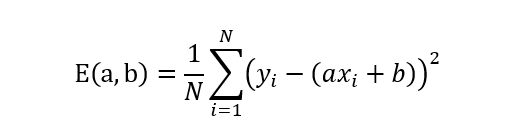

关于参数a与b的损失函数:

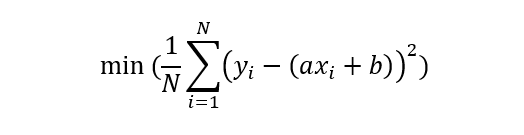

优化目标:

优化转化:求偏导并令一阶导数为0

代入自变量x和因变量y,即可求得a和b的值。

多元线性回归模型

公式:

损失函数:

矩阵求解:

假设 x0 = 1 ,a0=b, 则多元回归模型公式可变为:

公式的向量转化:

- 将 x0,x1,…,xn 表示成为一个长度为n+1 的向量X (列向量)

- 将参数 a0,a1,…,an表示成为一个长度为n+1的向量A(列向量)

则模型公式可以转化为:

假设建模数据集有m条样本:

- 将自变量 [x00,x01,…,x0n] … [xm0,xm1,…,xmn] 表示成为一个长度为 m*(n+1) 的矩阵X

- 将y1,y2,…,ym表示成为一个长度为m的列向量Y

- 将参数a0,a1,…,an 表示成为一个长度为 n+1 的列向量A

则多元线性回归的损失函数可转化为:

对参数向量A求导:

解出A:

numpy实现多元线性回归模型

下面通过一个示例,来实现多元线性回归模型参数矩阵A的求解过程,代码示例用到的数据集:https://download.csdn.net/download/d1240673769/20910882

1.加载数据

import pandas as pd

import numpy as np

# 读取样例数据,房价数据

df = pd.read_csv('sample_data_sets.csv')

print(df.columns)

print(df.shape)

df.head()

2.提取自变量

# 提取自变量,以area和daypop为例,即房屋面积和房屋周边日均人口

x_df = df[['area','daypop']].reset_index(drop = True)

print(x_df.shape)

print(x_df.head())

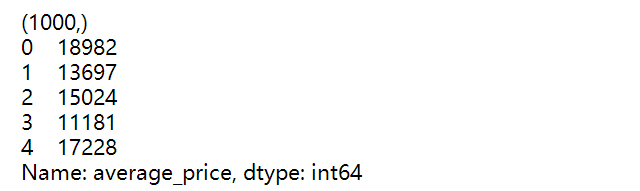

3.提取因变量

# 提取因变量,房屋价格作为因变量

y_df = df['average_price'].reset_index(drop = True)

print(y_df.shape)

print(y_df.head())

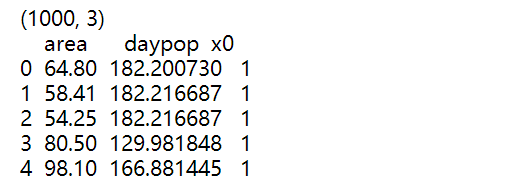

4.添加x0列

# 令x0 = 1

# 方便之后将参数b转换成x0*a0

x_df['x0'] = 1 # 定义新的一列,x0 并赋值为1

print(x_df.shape)

print(x_df.head())

5.将自变量、因变量转换成矩阵形式

# 将自变量、因变量转换成矩阵形式

x_array = np.array(x_df) # 将df转化为array

xmatrix = np.mat(x_array) # 将array转化为矩阵

#将y转换成列为1的矩阵:

y_array = np.array(y_df)

ymatrix = np.mat(y_array).T # np.mat(y_array) 为行向量,转置后为列向量

print(ymatrix.shape)

6.计算X与X的转置的乘积

# 计算X与X的转置的乘积

xTx = xmatrix.T * xmatrix

print(xTx.shape)

print(xTx)

7.计算xTx的逆矩阵

# 判断xTx是否是非奇异的

if np.linalg.det(xTx) == 0:

print('对称矩阵非奇异')

else:

print('矩阵可逆')

# 如果对称矩阵不是非奇异的

# 计算xTx的逆矩阵

xTxI = xTx.I

print(xTxI)

8.估计参数

A = xTxI * xmatrix.T * ymatrix

print(A)

print(A.shape)

8.使用参数A计算预测值y

# 使用参数A计算预测值y

y_predict = xmatrix*A

#print(y_predict)

8655

8655

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言