1Z102020、成本与费用

1Z102021、费用与成本的关系

一、企业支出的类别

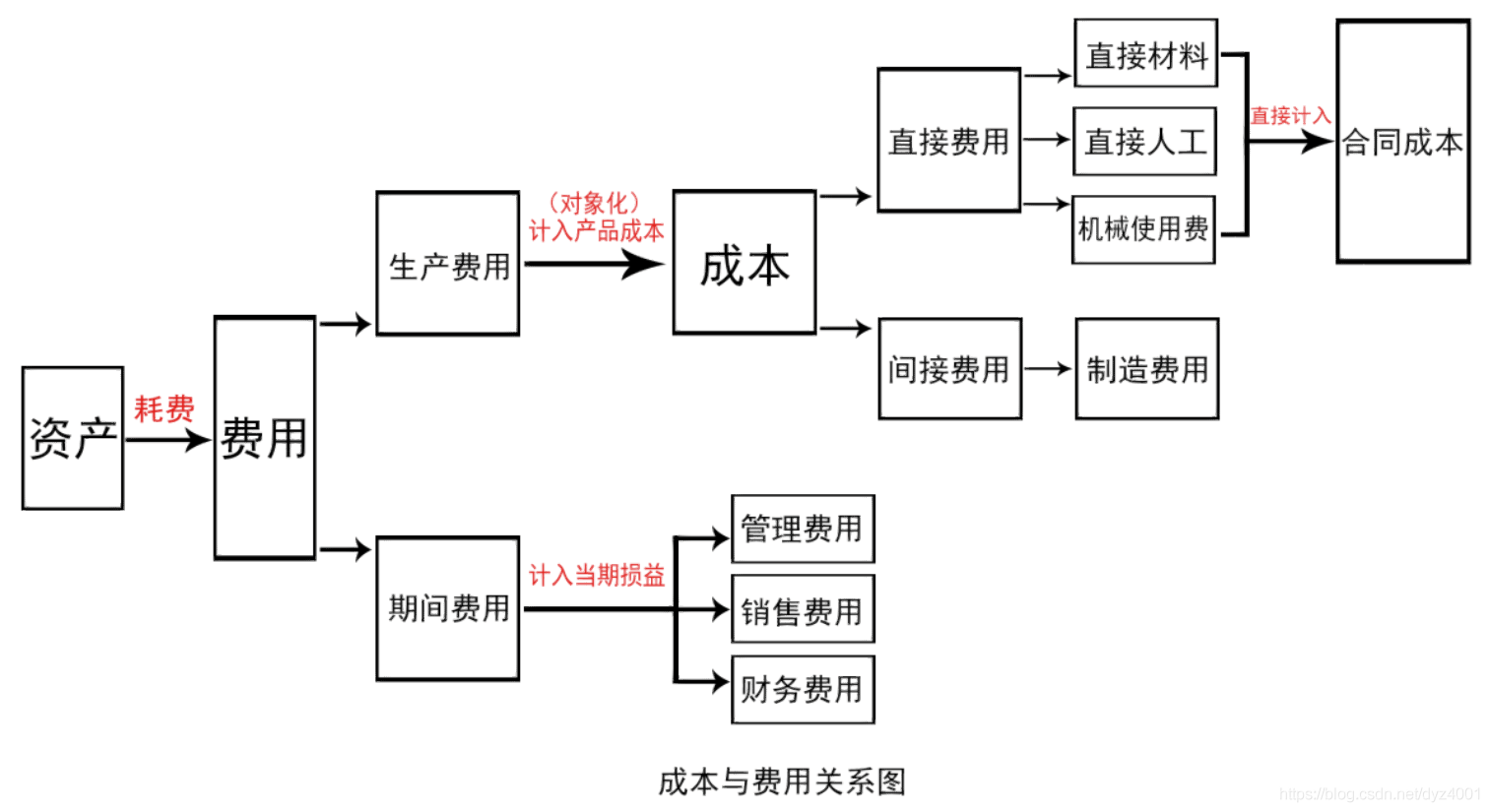

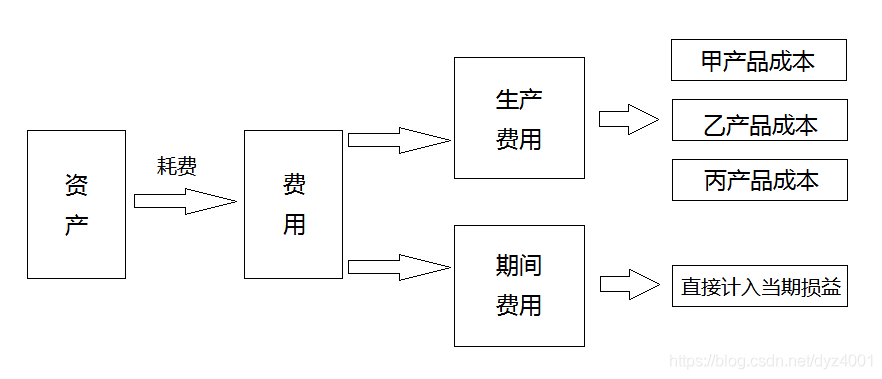

支出是一个会计主体各项资产的流出,也就是企业的一切开支及耗费;

企业的支出可以分为资本性支出、收益性支出、营业外支出、利润分配支出;

1、资本性支出

是指某项效益在几个会计年度(或几个营业周期)的支出;

如:购置和建造固定资产、无形资产、其他资产的支出、长期投资支出等;

资本性支出在会计核算中应予以资本化,形成相应的资产;

2、收益性支出

是指某项效益在本会计年度(或一个营业周期)的支出,收益性支出应在一个会计期间内确认为费用;

如:生产经营所发生的的外购材料、支付工资及其他支出、以及发生的管理费用、销售费用(营业费用)、财务费用等;

生产经营过程中所缴纳的税金、有关费用等也包括在收益性支出之内;

收益性支出是企业得以存在并持续经营的必要的社会性支出;

3、营业外支出

营业外支出是指不属于企业生产经营支出,与企业生产经营活动没有直接的关系,但应从企业实现的利润总额中扣除的支出;

如:债务重组损失、罚款支出、捐赠支出、非常损失、计提无形资产、固定资产、在建工程的减值准备、固定资产盘亏、固定资产清理净损失、出后无形资产净损失;

4、利润分配支出

是指在利润分配环节发生的支出;

如:股利分配支出;

二、费用及其特点

在财务会计中,费用是指企业上述支出类别中的收益性支出,即企业为生产和销售商品或提供劳务发生的,且其作用和效益仅及于本会计年度(或一个营业周期)的支出,会导致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出;

费用具有以下特点:

1、费用是企业日常活动中发生的经济利益的流出,而不是偶发的;

不是日常活动发生的经济利益的流出则成为损失(营业外支出);

2、费用不仅仅会使所有者权益减少,还会表现为资产的减少,或负债的增加,或者兼而有之;

费用本质上是一种企业资源的流出,是资产的耗费,其目的是为了取得收入;

3、费用会引起所有者权益的减少,但与向企业所有者分配利润时的支出无关;

向企业所有者分配利润只是表明所有者权益留在企业还是支付给企业所有者,而费用会导致企业所有者权益减少;

4、费用只包括本企业经济利益的流出,而不包括为第三方或客户代付的款项及偿还债务支出,并且是能够可靠的计量的;

三、费用的分类

1、按经济内容和性质分类

可按照形成生产力的三要素分为购置劳动对象的费用,构建劳动资料的费用,支付职工薪酬的费用;

2、按经济用途

计入产品成本的生产费用,直接计入当期损益的期间费用两类,两类费用会计核算的处理过程不同;

①、计入产品成本的生产费用

是指为生产产品或提供劳务而发生的,与产品生产或提供劳务直接相关的费用;

会计核算程序是:

⑴、费用确认和计量;

⑵、根据费用具体用途和成本项目记账(生产成本项目);

⑶、会计期末(如月末资产负债表日)根据成本费用核算对象(费用收益对象)和权责发生制汇总结转产品成本;

⑷、编制利润表、资产负债表等财务报表(其中已销售产品成本结转利润表中营业成本);

如:车间生产工人的薪酬属于生产费用中的直接人工;

车间管理人员薪酬属于生产费用中的制造费用;

车间办公费用属于生产费用中的制造费用;

②、直接计入当期损益的期间费用

是为生产产品(或提供劳务)提供正常的条件和进行管理的需要,而与产品的生产本身并不直接相关的费用;

工业企业的期间费用包括管理费用、销售费用(营业费用)、财务费用;

期间费用的会计核算程序是:

⑴、费用确认和计量;

⑵、根据具体用途记账(登记账簿);

⑶、会计期末(如月末资产负债表日)汇总结转利润表;

如:企业管理人员薪酬属于期间费用;

企业总部办公费用属于期间费用中的管理费用;

需要明确的是,费用分为计入产品成本的费用和期间费用的依据是费用的经济用途而不是费用的性质;

四、成本形成和分类

成本是指在发生的费用中最终要计入一定的成本核算对象的那部分费用;

由计入产品成本的生产费用转化而来,所以成本是费用的一种转化形式,是可以对象化的费用;

费用的发生是成本计算的前提与基础;

1、成本的形成过程

将生产费用对象化为成本过程中,为了提供产品(或劳务)成本构成情况的资料,对计入产品成本的生产费用的各种用途,还应将其进一步划分为若干个项目,称为产品生产成本项目(简称成本项目);

如:工业企业生产成本项目一般分为原材料、燃料及动力、工资及福利费、制造费用;

会计期末(如月末资产负债表日)应将其确认为本期(权责发生制)的生产成本项目按照成本核算对象进行归集和分配,并计算产品生产成本;

为满足分期核算损益、编制会计报表等需要,产品生产成本应进一步按完工产品和在产产品进行归集和分配,其中已销售的完工产品成本还应结转利润表中营业成本;

①、成本核算(生产费用对象化为成本)基本程序如下:

⑴、确定成本核算对象,设置生产成本明细账;

⑵、对生产费用进行确认和计量;

⑶、将计入本期产品成本的费用在各种产品之间进行归集和分配;

⑷、将计入各种产品成本的费用在本期完工产品和在产品之间进行归集和分配;

2、成本的分类

按生产费用计入产品成本的方法,成本分为直接计入费用和间接计入费用;

①、直接计入费用(简称直接费用)

是指可以分清哪种产品所耗用、能直接计入某种产品成本的生产费用;

直接费用主要指直接材料、直接人工;

直接材料是指企业生产产品和提供劳务的过程中所消耗的、直接用于产品生产、构成产品实体的原材料、主要材料、外购半成品以及有助于产品形成的辅助材料等;

直接人工是指企业在生产产品和提供劳务过程中,直接从事产品的生产的工人的工资、津贴、补贴、福利费等;

②、间接计入费用(简称为间接费用)

是指不能分清哪种产品所耗用,不能直接计入某种产品成本,而必须按照一定标准分配后才能计入有关的各种产品成本的生产费用;

如:生产部门管理人员的工资、福利费,为几种产品同时加工零件的生产设备折旧费等;

在制造成本法下,制造费用是最主要的间接费用,它核算企业为生产产品和提供劳务而发生的各项间接费用,包括车间管理人员的工资和福利费、折旧费、修理费、办公费、水电费、机物料消耗、劳动保护费等;

间接费用具有管理费用性质,但不属于管理费用;

管理费用是进行整个企业的经营管理发生的费用;

制造费用是车间管理层进行产品生产的管理发生的费用;

1Z101022、工程成本的确认和结算方法

一、工程成本的确认

成本是对象化了的生产费用,所以工程成本确认本质上是

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2097

2097

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言