Copula二维最全代码,包括边缘分布的拟合寻优,联合分布的拟合寻优及蒙特卡洛数据模拟代码

案例包括4部分:

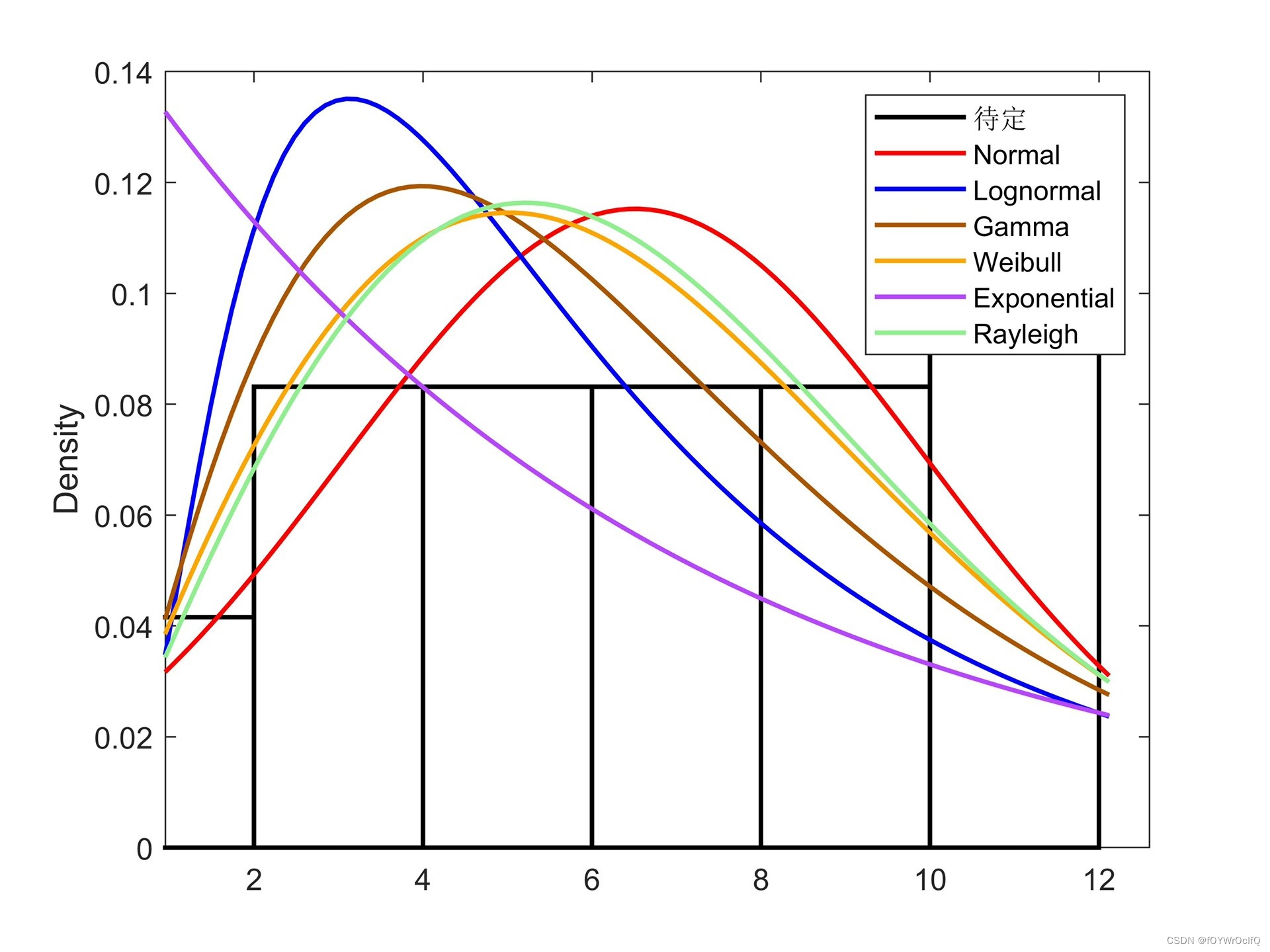

1-变量x1的边缘部分拟合,提供了正态分布、对数正态分布、伽马分布、威布尔分布、指数分布、瑞利分布等6种常见边缘分布(仅支持正数),6种分布的ks检验及寻优确定x1的最优边缘分布

2-变量x2的边缘部分拟合,其他同1

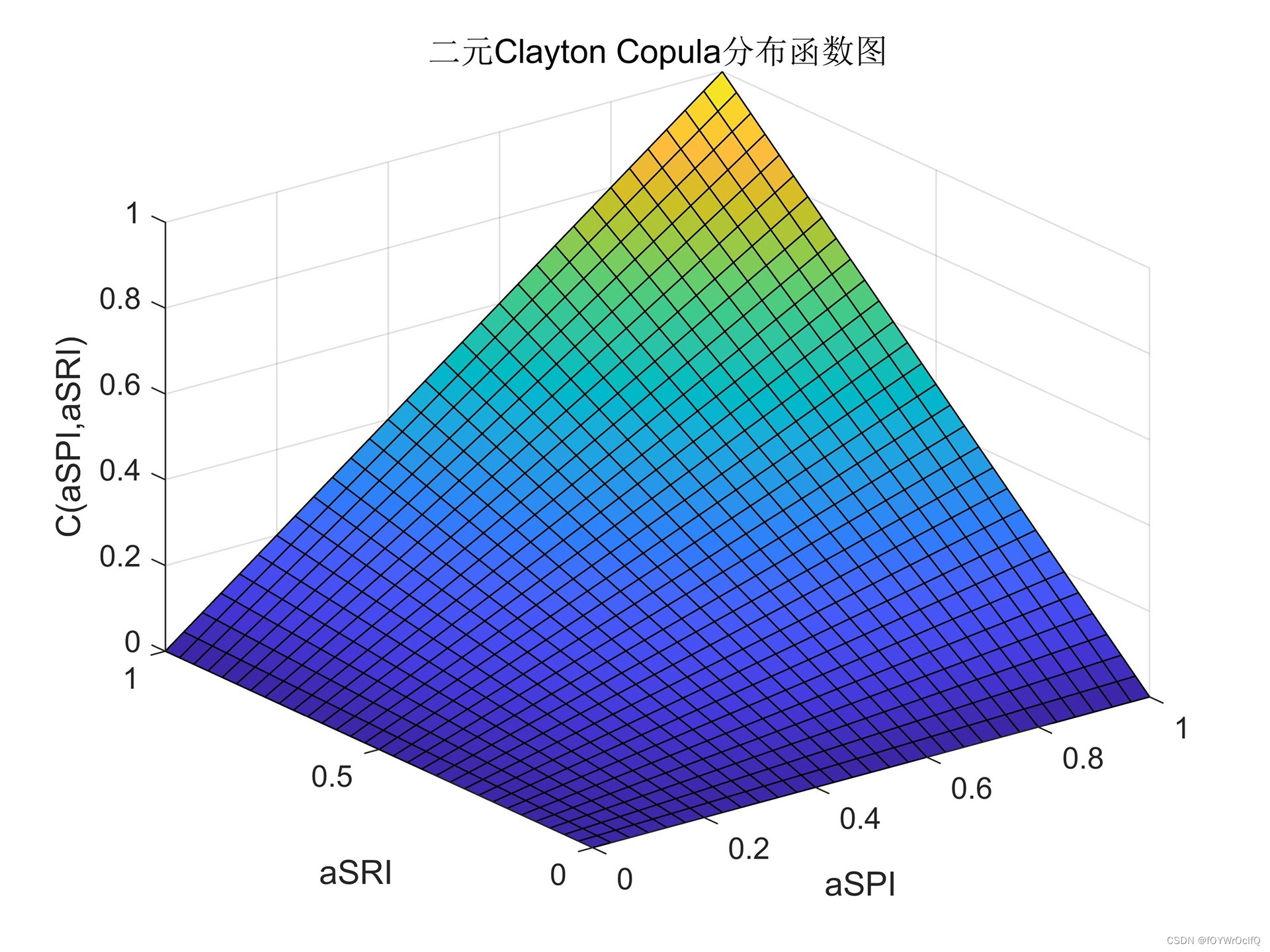

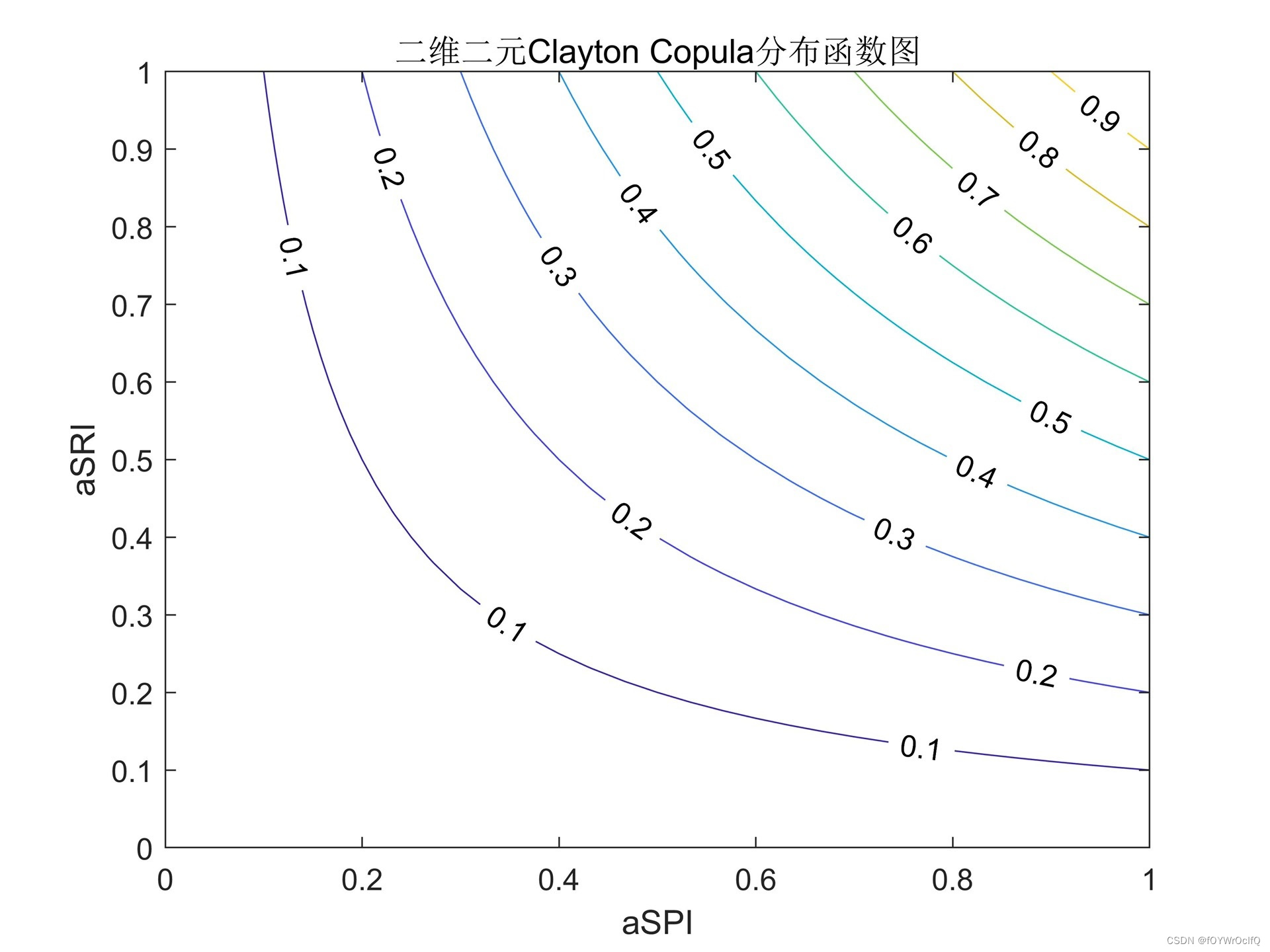

3-copula的拟合寻优,具体包括Gaussian、t、Frank、Gumbel、Clayton等5种常用copula函数,计算内容包括偏度、峰度,copula参数的拟合,5种copula的上下尾部相关系数,5种copula的AIC和BIC值,Kendall秩相关系数和Spearman秩相关系数,Copula的密度函数和分布函数图,根据平方欧氏距离求取最优copula

4-根据前3步得到的结果,进行蒙特卡洛模拟及等概率转换得到实际尺度下的数据结果

matlab代码,笔者根据大量顾客的各种需求总结而成,备注非常详细,根据自己需要修改案例数据即可

温馨提示:此单为最全2维copula代码,代码可以正常运行

Copula二维最全代码,包括边缘分布的拟合寻优,联合分布的拟合寻优及蒙特卡洛数据模拟代码

摘要: 本文介绍了一套全面的Copula二维代码,包括边缘分布的拟合寻优、联合分布的拟合寻优以及蒙特卡洛数据模拟代码。该代码提供了多种常见的边缘分布,例如正态分布、对数正态分布、伽马分布、威布尔分布、指数分布和瑞利分布等。同时,代码还提供了多种常用的Copula函数,如Gaussian、t、Frank、Gumbel和Clayton等。通过这套代码,用户可以方便地对数据进行分析,并获得最优的边缘分布和Copula函数。最后,本文还介绍了如何利用前面的结果进行蒙特卡洛模拟和等概率转换,得到实际尺度下的数据结果。

-

变量x1的边缘部分拟合 在第一部分中,我们提供了六种常见的边缘分布供用户选择,包括正态分布、对数正态分布、伽马分布、威布尔分布、指数分布和瑞利分布。用户可以根据数据的特点选择最合适的边缘分布。此外,我们还提供了Kolmogorov-Smirnov检验(KS检验)和寻优方法,用于确定变量x1的最优边缘分布。

-

变量x2的边缘部分拟合 与第一部分类似,第二部分提供了与变量x1相同的边缘分布拟合方法。用户可以根据具体情况选择最适合的边缘分布。

-

Copula的拟合寻优 在第三部分中,我们提供了五种常用的Copula函数,包括Gaussian、t、Frank、Gumbel和Clayton。我们计算了每种Copula函数的偏度、峰度、参数拟合情况、上下尾部相关系数、AIC和BIC值,以及Kendall秩相关系数和Spearman秩相关系数。此外,我们还绘制了Copula的密度函数和分布函数图,并根据平方欧氏距离求取最优Copula函数。

-

蒙特卡洛模拟及等概率转换 最后一部分介绍了如何利用前面得到的结果进行蒙特卡洛模拟和等概率转换。通过蒙特卡洛模拟,用户可以生成符合实际尺度下数据分布的模拟样本,从而更好地分析数据。等概率转换则可以将模拟数据转换为用户所需的实际尺度下的数据结果。

综上所述,本文介绍了一套全面的Copula二维代码,帮助用户进行边缘分布的拟合寻优、联合分布的拟合寻优以及蒙特卡洛数据模拟。通过这套代码,用户可以方便地进行数据分析,并获得最优的边缘分布和Copula函数。此外,本文还为用户提供了详细的Matlab代码和案例数据,以供参考和使用。

关键词:Copula函数、边缘分布、联合分布、蒙特卡洛模拟、等概率转换、Matlab代码

相关代码,程序地址:http://lanzouw.top/704867972966.html

1403

1403

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言