今儿给大家带来了关于时间序列模型,比较常见的四种算法对比。

时间序列算法模型用于分析和预测随时间变化的数据。主要模型有ARIMA、SARIMA、指数平滑法、prophet、深度学习模型(如LSTM)等等。

这些模型可以用来预测未来趋势、检测异常和分析数据中的周期性变化。

本期最佳模型

1. ARIMA

原理

ARIMA是一种常用的时间序列预测模型,综合了自回归(AR)、差分(I)和移动平均(MA)三个部分。ARIMA模型假设时间序列是非平稳的,通过差分使其平稳,然后使用AR和MA模型进行建模。

AR(自回归): 使用过去的值预测未来值。

I(差分): 消除时间序列中的趋势,使之平稳。

MA(移动平均): 使用过去预测误差的线性组合来预测未来值。

核心公式

ARIMA模型的数学表示为:

:时间序列的当前值。

:常数项。

:自回归系数(AR部分)。

:移动平均系数(MA部分)。

:误差项。

:AR部分的阶数。

:MA部分的阶数。

差分运算:

差分的次数(即I部分的阶数)为d。

算法流程

1. 数据平稳化: 通过差分操作使时间序列平稳。

2. 选择模型阶数: 使用自相关函数(ACF)和偏自相关函数 (PACF)确定p和q的值。

3. 模型拟合: 使用历史数据拟合ARIMA模型。

4. 预测: 利用拟合好的模型进行未来值的预测。

优缺点

优点:

对时间序列的趋势和季节性有较好的捕捉能力。

模型较为成熟,理论基础坚实。

缺点:

需要平稳时间序列,差分操作可能导致数据过度平稳化。

参数选择复杂(p, d, q)。

对于长期预测效果不佳。

适用场景

数据具有较强的趋势性或季节性。

需要短期的时间序列预测。

2. SARIMA

原理

SARIMA是ARIMA模型的扩展,专门用于处理具有季节性成分的时间序列。通过引入季节性自回归(SAR)、季节性差分(SI)和季节性移动平均(SMA)部分来建模季节性。

核心公式

SARIMA模型表示为:

:季节周期长度。

:季节性部分的AR, I, MA阶数。

其他符号与ARIMA模型相同。

算法流程

1. 数据平稳化: 包括常规差分和平稳化以及季节性差分。

2. 选择模型阶数: 使用ACF和PACF确定p、q、P、Q的值。

3. 模型拟合: 拟合SARIMA模型。

4. 预测: 基于模型进行预测。

优缺点

优点:

能处理复杂的季节性成分。

扩展了ARIMA模型的应用范围。

缺点:

模型复杂,参数更多,选择难度更大。

计算量较大。

适用场景

数据存在显著的季节性波动(如月度销售数据)。

需要预测带有季节性特征的时间序列。

3. 指数平滑法

原理

指数平滑法通过对历史数据进行加权平均,其中最近的数据被赋予更高的权重。它主要有三种形式:简单指数平滑、霍尔特线性趋势平滑(Holt’s Linear Trend Model)、霍尔特-温特斯季节性平滑(Holt-Winters Seasonal Model)。

核心公式

简单指数平滑(Simple Exponential Smoothing):

:平滑系数,范围为0到1。

:下一时刻的预测值。

霍尔特线性趋势(Holt’s Linear Trend):

霍尔特-温特斯季节性(Holt-Winters Seasonal): 加入了季节性成分,可以是加法模型或乘法模型。

算法流程

1. 选择平滑系数(等): 根据数据特点和实验结果选择。

2. 更新平滑值: 依次更新平滑值、趋势、季节性。

3. 预测未来值: 基于平滑后的值进行预测。

优缺点

优点:

模型简单,容易实现。

对短期预测效果好。

缺点:

对长期预测效果差。

参数选择对预测结果影响较大。

适用场景

数据没有明显的季节性,但可能存在趋势。

适合短期预测,适用于库存控制、需求预测等。

4. prophet

原理

prophet 是由Facebook开发的时间序列预测工具,专为处理具有强季节性和假期效应的数据而设计。它通过将时间序列分解为趋势、季节性和假期效应三个部分来建模,并使用可加性模型进行预测。

核心公式

Prophet模型的核心公式是:

:趋势函数(线性或逻辑回归)。

:季节性成分,通常是年周期。

:假期效应(对特定日期的修正)。

:误差项。

趋势函数:

线性趋势:

饱和增长:

算法流程

1. 模型分解: 将时间序列分解为趋势、季节性和假期效应。

2. 模型拟合: 使用分段线性或逻辑回归拟合趋势部分,使用 傅里叶级数拟合季节性部分,处理假期效应。

3. 预测: 将各部分预测结果叠加得到最终预测值。

优缺点

优点:

处理季节性和假期效应特别方便。

可视化好,参数易于调节。

适合非技术人员使用。

缺点:

对非季节性数据效果一般。

对长时间跨度的数据可能过拟合。

适用场景

数据具有显著的季节性或节假日效应。

需要快速上手并获得较好的预测结果。

电商销量预测、网络流量预测等。

代表案例

下面,是使用 ARIMA、SARIMA、指数平滑法(ETS)和 Prophet 进行时间序列预测的综合案例。

在这个案例中,我们使用一个虚拟的数据集,并且使用这四种方法进行预测。

最后绘制三个不同形式的图表来比较这些算法的预测结果,并详细讨论它们的适用性、性能以及调参细节。

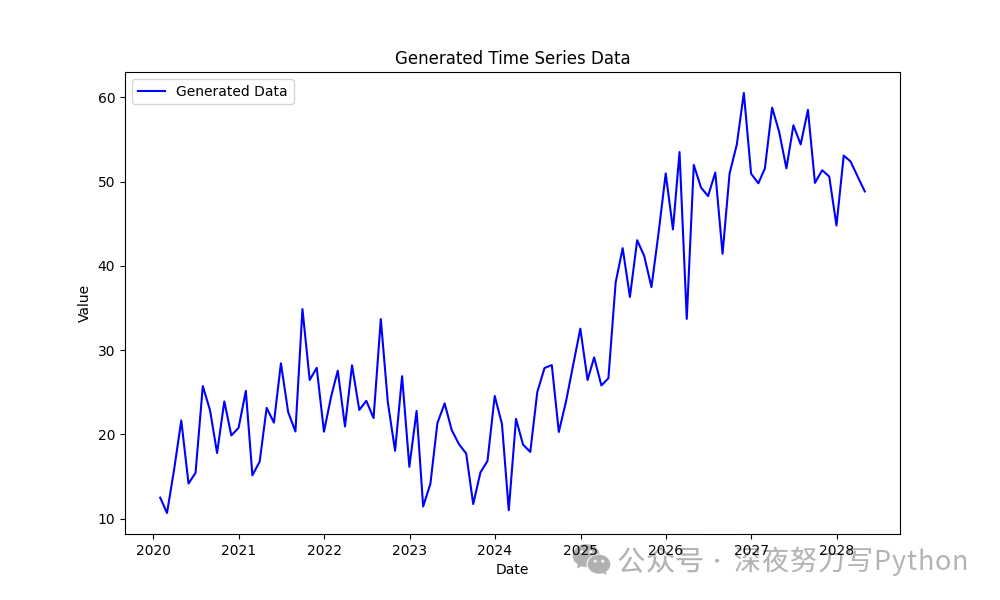

数据生成

我们生成一个包含趋势、季节性和噪声的虚拟时间序列数据。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

# 设置随机种子以确保可重复性

np.random.seed(42)

# 生成日期范围

dates = pd.date_range(start='2020-01-01', periods=100, freq='M')

# 生成趋势、季节性和噪声

trend = np.linspace(10, 50, 100)

seasonality = 10 * np.sin(np.linspace(0, 3 * np.pi, 100))

noise = np.random.normal(scale=5, size=100)

# 创建数据集

data = trend + seasonality + noise

df = pd.DataFrame({'Date': dates, 'Value': data})

df.set_index('Date', inplace=True)

# 可视化生成的数据

plt.figure(figsize=(10, 6))

plt.plot(df.index, df['Value'], label='Generated Data', color='blue')

plt.title('Generated Time Series Data')

plt.xlabel('Date')

plt.ylabel('Value')

plt.legend()

plt.show()

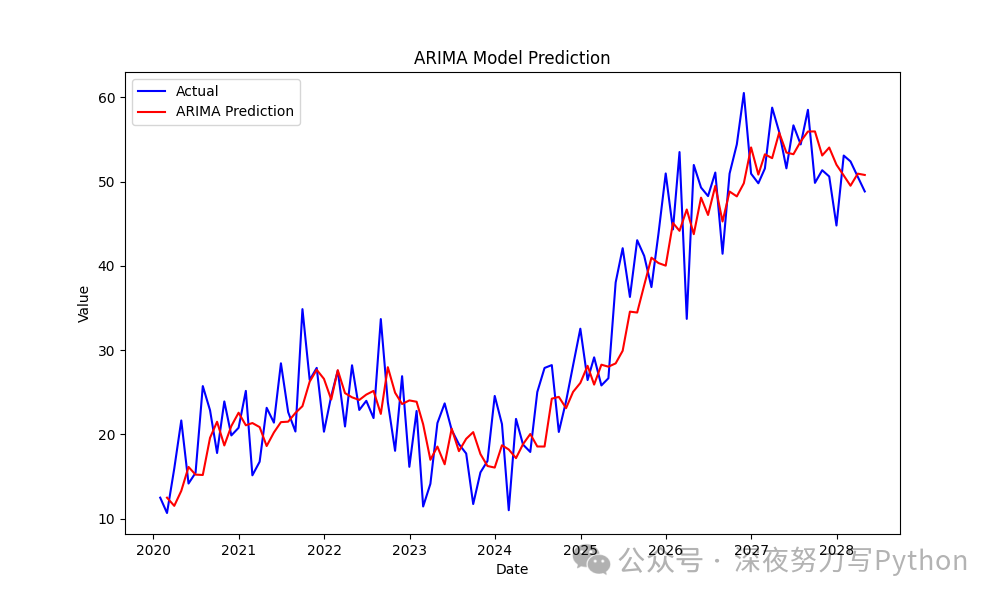

ARIMA 模型

ARIMA 适用于无季节性的时间序列数据。我们将对数据进行建模,并进行预测。

from statsmodels.tsa.arima.model import ARIMA

# 拟合 ARIMA 模型

arima_model = ARIMA(df['Value'], order=(5, 1, 0))

arima_result = arima_model.fit()

# 预测

df['ARIMA_Prediction'] = arima_result.predict(start=1, end=len(df), dynamic=False)

# 可视化 ARIMA 预测结果

plt.figure(figsize=(10, 6))

plt.plot(df.index, df['Value'], label='Actual', color='blue')

plt.plot(df.index, df['ARIMA_Prediction'], label='ARIMA Prediction', color='red')

plt.title('ARIMA Model Prediction')

plt.xlabel('Date')

plt.ylabel('Value')

plt.legend()

plt.show()

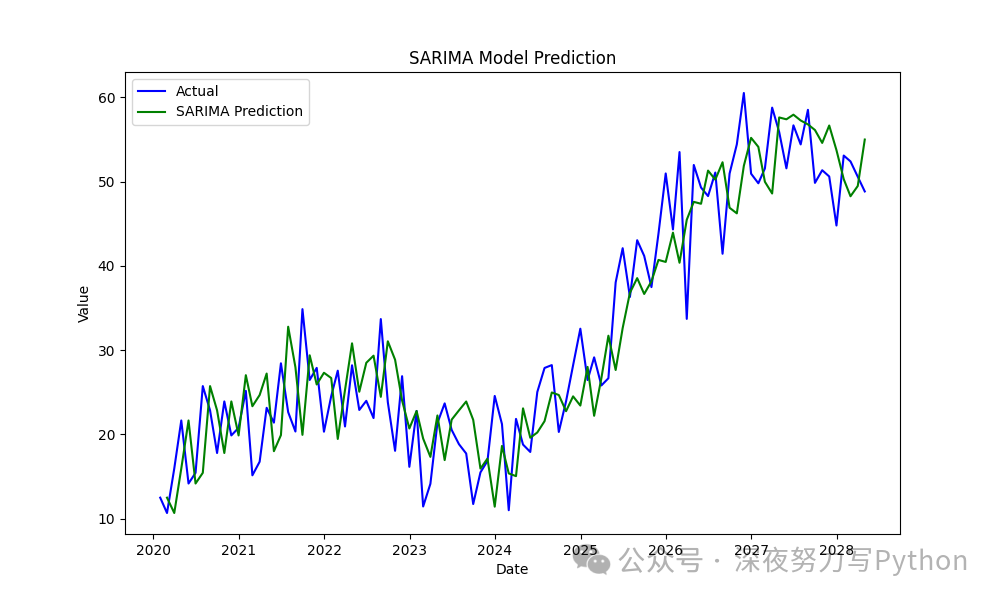

SARIMA 模型

SARIMA 是 ARIMA 的扩展,适用于带有季节性的时间序列数据。

from statsmodels.tsa.statespace.sarimax import SARIMAX

# 拟合 SARIMA 模型

sarima_model = SARIMAX(df['Value'], order=(1, 1, 1), seasonal_order=(1, 1, 1, 12))

sarima_result = sarima_model.fit()

# 预测

df['SARIMA_Prediction'] = sarima_result.predict(start=1, end=len(df), dynamic=False)

# 可视化 SARIMA 预测结果

plt.figure(figsize=(10, 6))

plt.plot(df.index, df['Value'], label='Actual', color='blue')

plt.plot(df.index, df['SARIMA_Prediction'], label='SARIMA Prediction', color='green')

plt.title('SARIMA Model Prediction')

plt.xlabel('Date')

plt.ylabel('Value')

plt.legend()

plt.show()

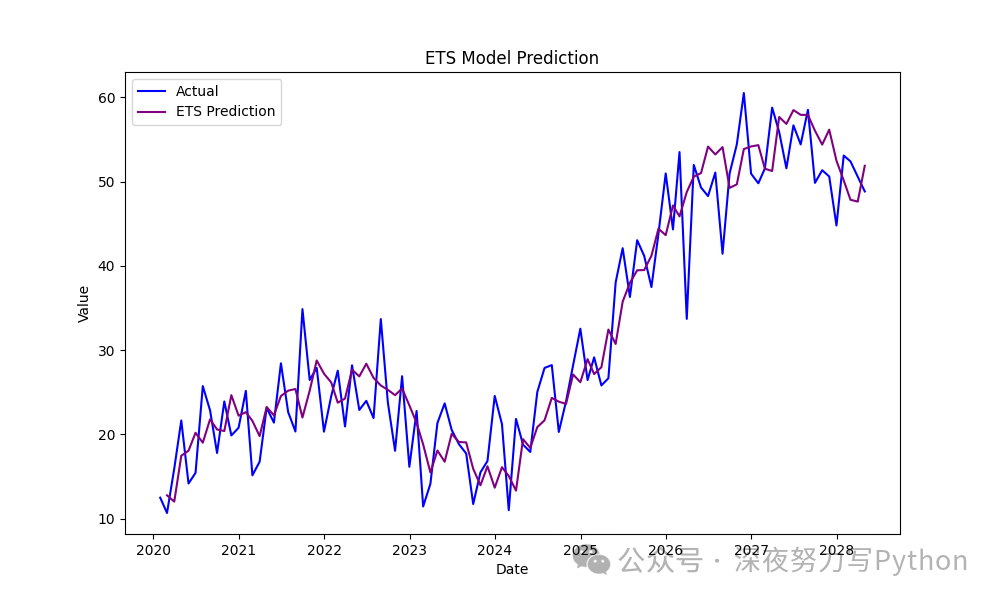

指数平滑法 (ETS)

ETS 模型适用于具有趋势和季节性的时间序列数据。

from statsmodels.tsa.holtwinters import ExponentialSmoothing

# 拟合 ETS 模型

ets_model = ExponentialSmoothing(df['Value'], trend='add', seasonal='add', seasonal_periods=12)

ets_result = ets_model.fit()

# 预测

df['ETS_Prediction'] = ets_result.predict(start=1, end=len(df))

# 可视化 ETS 预测结果

plt.figure(figsize=(10, 6))

plt.plot(df.index, df['Value'], label='Actual', color='blue')

plt.plot(df.index, df['ETS_Prediction'], label='ETS Prediction', color='purple')

plt.title('ETS Model Prediction')

plt.xlabel('Date')

plt.ylabel('Value')

plt.legend()

plt.show()

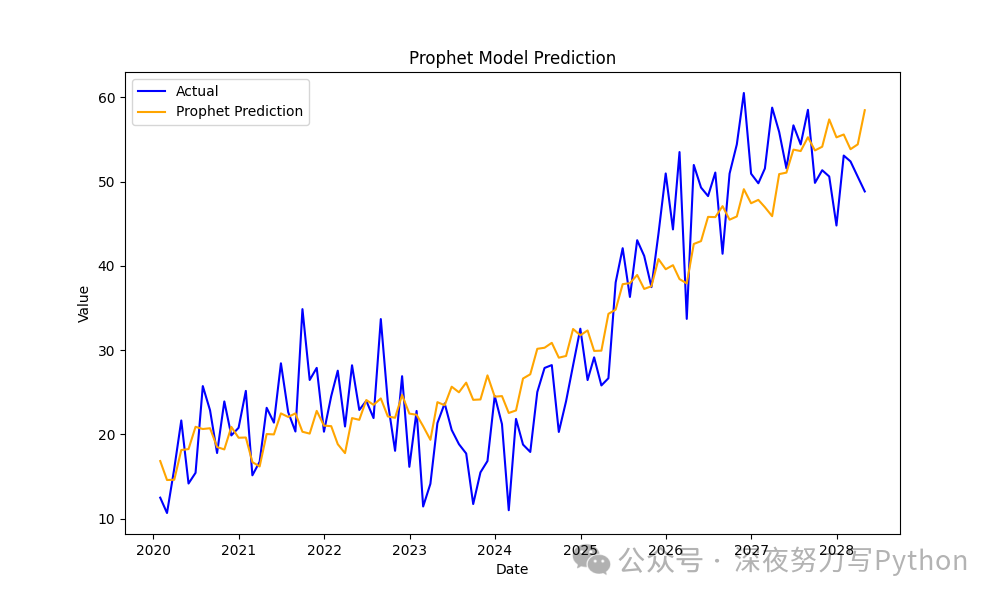

Prophet 模型

Prophet 适用于具有复杂趋势和季节性的时间序列数据,并且在处理缺失值和异常值时表现良好。

from prophet import Prophet

# Prophet 需要特定的数据格式

df_prophet = df.reset_index().rename(columns={'Date': 'ds', 'Value': 'y'})

# 拟合 Prophet 模型

prophet_model = Prophet(yearly_seasonality=True, weekly_seasonality=False, daily_seasonality=False)

prophet_model.fit(df_prophet)

# 预测

future = prophet_model.make_future_dataframe(periods=0)

forecast = prophet_model.predict(future)

# Prophet 结果处理

df['Prophet_Prediction'] = forecast['yhat'].values

# 可视化 Prophet 预测结果

plt.figure(figsize=(10, 6))

plt.plot(df.index, df['Value'], label='Actual', color='blue')

plt.plot(df.index, df['Prophet_Prediction'], label='Prophet Prediction', color='orange')

plt.title('Prophet Model Prediction')

plt.xlabel('Date')

plt.ylabel('Value')

plt.legend()

plt.show()

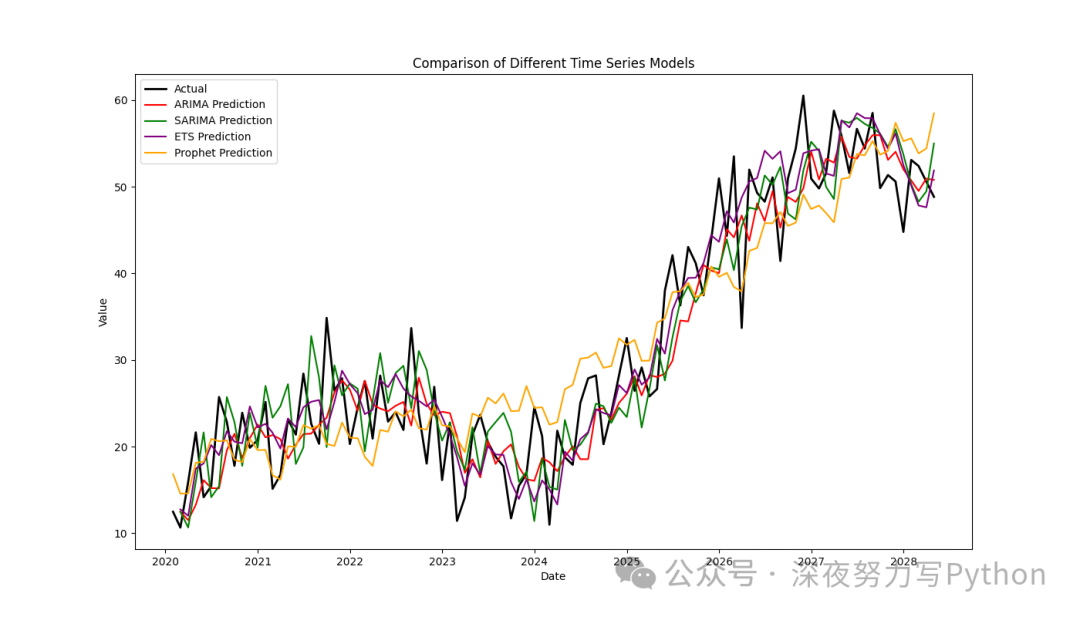

综合对比分析

将所有模型的预测结果绘制在一起进行比较。

plt.figure(figsize=(14, 8))

plt.plot(df.index, df['Value'], label='Actual', color='black', linewidth=2)

plt.plot(df.index, df['ARIMA_Prediction'], label='ARIMA Prediction', color='red')

plt.plot(df.index, df['SARIMA_Prediction'], label='SARIMA Prediction', color='green')

plt.plot(df.index, df['ETS_Prediction'], label='ETS Prediction', color='purple')

plt.plot(df.index, df['Prophet_Prediction'], label='Prophet Prediction', color='orange')

plt.title('Comparison of Different Time Series Models')

plt.xlabel('Date')

plt.ylabel('Value')

plt.legend()

plt.show()

不同形式的数据分析绘图

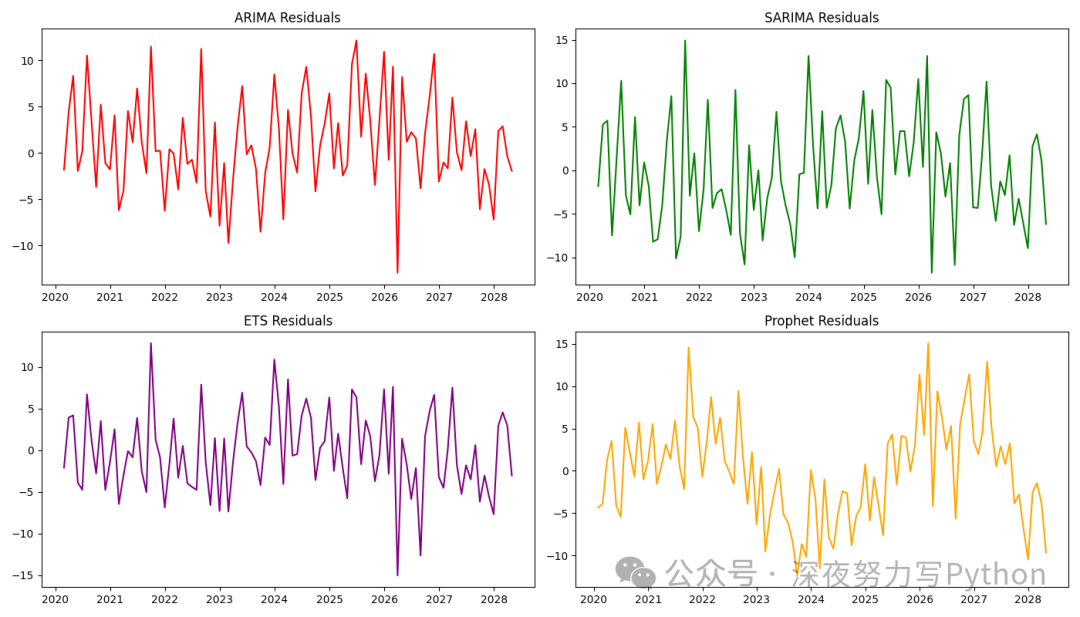

「残差分析图」

我们可以绘制每个模型的残差图,以观察预测误差的分布。

plt.figure(figsize=(14, 8))

plt.subplot(2, 2, 1)

plt.plot(df.index, df['Value'] - df['ARIMA_Prediction'], color='red')

plt.title('ARIMA Residuals')

plt.subplot(2, 2, 2)

plt.plot(df.index, df['Value'] - df['SARIMA_Prediction'], color='green')

plt.title('SARIMA Residuals')

plt.subplot(2, 2, 3)

plt.plot(df.index, df['Value'] - df['ETS_Prediction'], color='purple')

plt.title('ETS Residuals')

plt.subplot(2, 2, 4)

plt.plot(df.index, df['Value'] - df['Prophet_Prediction'], color='orange')

plt.title('Prophet Residuals')

plt.tight_layout()

plt.show()

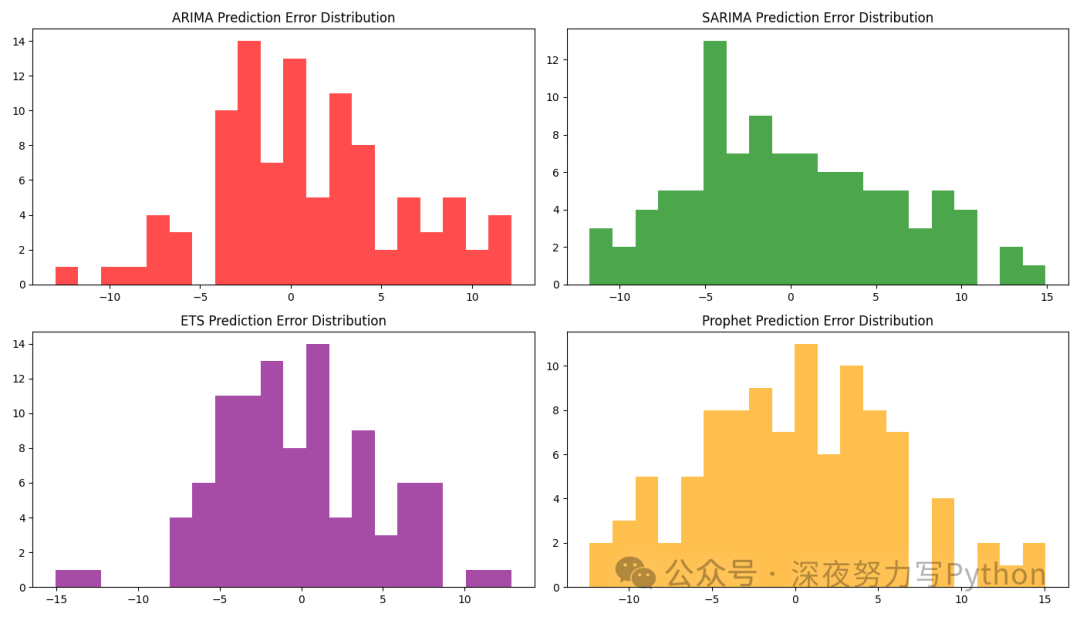

「预测误差的分布直方图」

绘制每个模型的预测误差的分布直方图,了解误差的分布情况。

plt.figure(figsize=(14, 8))

plt.subplot(2, 2, 1)

plt.hist(df['Value'] - df['ARIMA_Prediction'], bins=20, color='red', alpha=0.7)

plt.title('ARIMA Prediction Error Distribution')

plt.subplot(2, 2, 2)

plt.hist(df['Value'] - df['SARIMA_Prediction'], bins=20, color='green', alpha=0.7)

plt.title('SARIMA Prediction Error Distribution')

plt.subplot(2, 2, 3)

plt.hist(df['Value'] - df['ETS_Prediction'], bins=20, color='purple', alpha=0.7)

plt.title('ETS Prediction Error Distribution')

plt.subplot(2, 2, 4)

plt.hist(df['Value'] - df['Prophet_Prediction'], bins=20, color='orange', alpha=0.7)

plt.title('Prophet Prediction Error Distribution')

plt.tight_layout()

plt.show()

「模型预测与实际值的相对误差」

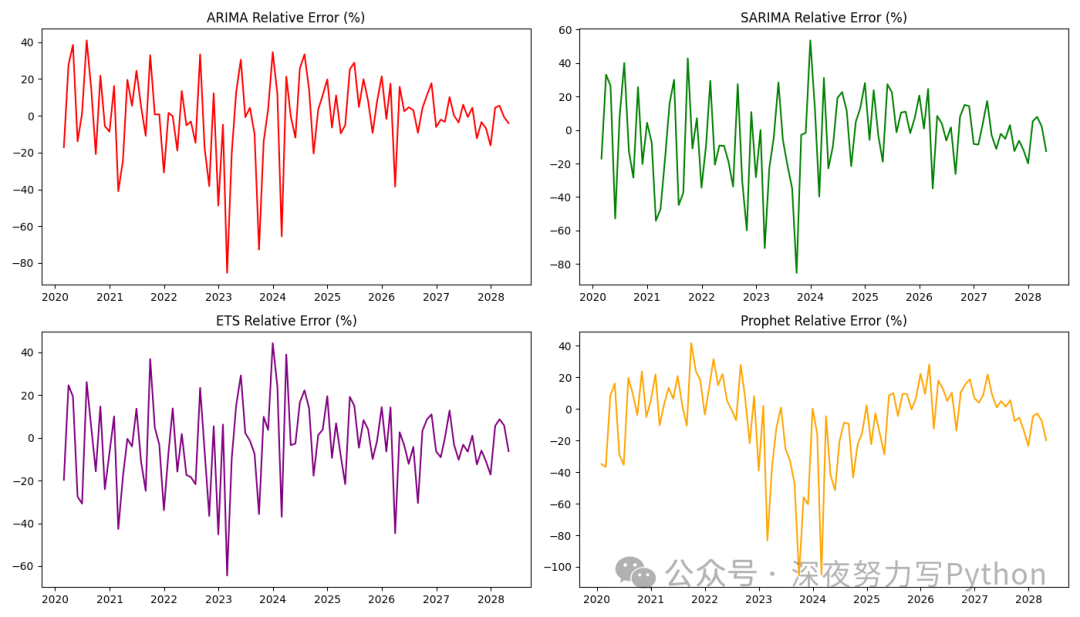

绘制每个模型预测值与实际值的相对误差百分比,以更直观地比较模型的预测准确性。

plt.figure(figsize=(14, 8))

plt.subplot(2, 2, 1)

plt.plot(df.index, (df['Value'] - df['ARIMA_Prediction']) / df['Value'] * 100, color='red')

plt.title('ARIMA Relative Error (%)')

plt.subplot(2, 2, 2)

plt.plot(df.index, (df['Value'] - df['SARIMA_Prediction']) / df['Value'] * 100, color='green')

plt.title('SARIMA Relative Error (%)')

plt.subplot(2, 2,

3)

plt.plot(df.index, (df['Value'] - df['ETS_Prediction']) / df['Value'] * 100, color='purple')

plt.title('ETS Relative Error (%)')

plt.subplot(2, 2, 4)

plt.plot(df.index, (df['Value'] - df['Prophet_Prediction']) / df['Value'] * 100, color='orange')

plt.title('Prophet Relative Error (%)')

plt.tight_layout()

plt.show()

适用性和性能比较

ARIMA: 适用于无季节性或季节性非常微弱的时间序列。数据中存在明显季节性时效果较差。

SARIMA: 在数据具有季节性模式时表现良好,适合捕捉季节性和非季节性成分。

ETS (指数平滑法): 适用于具有趋势和季节性的时间序列,在处理复杂的趋势和季节性变化时表现良好。

Prophet: 适用于具有复杂趋势和多种季节性的时间序列,处理缺失值和突变时表现优异。

调参细节

ARIMA: 通过调整

p、d、q参数来平衡模型的复杂度和预测性能。通常使用 AIC 或 BIC 选择最优参数。SARIMA: 需要调整季节性参数

P、D、Q和季节周期m。与 ARIMA 相似,可以通过网格搜索或自动化工具来选择最优参数。ETS: 主要调节趋势 (

additive/multiplicative) 和季节性模型类型。通过调节seasonal_periods参数匹配数据的周期性。Prophet: 通过调整

changepoint_prior_scale来控制趋势的灵活性。可以根据需要开启或关闭年、月、周等周期性成分。

最后

在不同的时间序列预测任务中,根据数据的特性选择合适的模型至关重要。通过这四种算法的对比,我们可以更清晰地理解各自的优缺点,并根据数据特性和任务需求进行选择和调参,从而实现更好的预测效果。

大家有问题可以直接在评论区留言即可~

往期精彩回顾

适合初学者入门人工智能的路线及资料下载(图文+视频)机器学习入门系列下载机器学习及深度学习笔记等资料打印《统计学习方法》的代码复现专辑交流群

欢迎加入机器学习爱好者微信群一起和同行交流,目前有机器学习交流群、博士群、博士申报交流、CV、NLP等微信群,请扫描下面的微信号加群,备注:”昵称-学校/公司-研究方向“,例如:”张小明-浙大-CV“。请按照格式备注,否则不予通过。添加成功后会根据研究方向邀请进入相关微信群。请勿在群内发送广告,否则会请出群,谢谢理解~(也可以加入机器学习交流qq群772479961)

1072

1072

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言