《港湾商业观察》施子夫 王璐

日前,山东威高血液净化制品股份有限公司(以下简称,威高血净)针对首轮审核问询函进行了回复。

威高血净的上市梦由来已久。早在2022年6月公司就递表港交所,其后无果,2023年12月30日公司又递表上交所主板,保荐机构为华泰联合证券。

威高血净成立于2004年,专注于血液净化医用制品的研发、生产和销售,主要产品包括血液透析器、血液透析管路、血液透析机以及腹膜透析液,分别围绕血液透析和腹膜透析领域,辅以透析配套产品的销售。

同业竞争与关联交易金额较大

招股书介绍,截至招股说明书签署日,公司拥有第III类医疗器械产品注册证11张;报告期内,公司产品销售覆盖了我国31个省、直辖市和自治区,最终销往我国超过6000家医院、透析中心等医疗机构,其中超过1000家三级医院。

首轮审核问询函共涉及16个问题,包括同业竞争、关联交易、销售模式、销售费用、应收账款等。

据了解,陈学利通过威高集团、威高股份和威海凯德合计控制发行人83.70%的股份,系威高血净的实际控制人。

关于同业竞争方面,据威高血净回复审核问询函称,经过多年积累和发展,发行人控股股东、实际控制人控制的主要企业中,医疗相关企业已逐步形成以医疗器械为核心的多元化业务板块,各个板块奉行专业化经营、条线管理的理念,在各自的领域往纵深方向发展,具体涉及一次性使用医疗器械、药品包材、骨科医疗器械、血液净化等多个医疗业务板块。其中,血液净化仅是控股股东、实际控制人控制的主要医疗相关企业中的小部分业务。

经核查,保荐机构和发行人律师认为:

1、除威高药业的腹膜透析液业务与发行人存在一定的同业竞争但不构成重大不利影响外,控股股东、实际控制人及其控制的其他企业与发行人之间不存在同业竞争情形,也不存在相关业务均来自与发行人的关联交易的情形。

2、除威高药业的腹膜透析液业务与发行人存在一定的同业竞争但不构成重大不利影响外,威高药业、威高肾科及肾科其他板块与发行人之间不存在同业竞争情形;发行人与威高药业、威高肾科等的交易价格具有公允性,不存在利益输送情形;控股股东、实际控制人以及威高药业已出具避免同业竞争的承诺,截至本回复出具日,威高药业已就氨基酸腹膜透析液药品注册证转让事项与无关联第三方某国资控股上市公司全资子公司积极展开商业谈判并已签署相关转让协议。

在招股书中,公司也表示,为进一步解决同业竞争问题,威高药业已向发行人出具承诺,积极推进将该药品注册证以公允价格转让给无关联关系的第三方,同时在彻底解决前述同业竞争情形之前,威高药业将通过生产经营规模控制方式,确保威高药业不因前述同业竞争事项对威高血净构成重大不利影响,具体措施如下:自2023年(含)起至氨基酸(15)腹膜透析液药品上市许可持有人变更完成期间的每个会计年度,威高药业该年度氨基酸(15)腹膜透析液收入占威高血净同年度经审计腹膜透析液业务收入的比例不得高于2.5%;威高药业该年度氨基酸(15)腹膜透析液毛利占威高血净同年度经审计腹膜透析液业务毛利的比例不得高于3.5%。

存在部分同业竞争之外,威高血净的关联交易也颇深。

报告期各期,公司向关联方购买商品/接受劳务金额分别为4.88亿元、6.31亿元、7.84亿元和4.21亿元,主要内容为向公司合营企业威高日机装和威高泰尔茂采购透析机及腹膜透析液,占当期营业成本比例分别为36.13%、40.50%、40.07%和44.19%;发行人向关联方出售商品/提供劳务金额分别为2.57亿元、3.88亿元、4.97亿元和2.35亿元,主要系向关联方销售血液透析机及耗材,占当期营业收入比例分别为9.73%、13.34%、14.50%和13.93%。

“重营销轻研发”,现金流转负

业绩层面来看,2020年-2022年及2023年上半年(报告期内),威高血净实现营收分别为26.42亿元、29.11亿元、34.26亿元和16.85亿元,归母净利润分别为2.97亿元、2.60亿元、3.15亿元和2.29亿元。

同一时间,公司通过经销模式实现的销售收入分别为16.44亿元、18.82亿元、23.64亿元和12.27亿元,占主营业务收入的比例分别为64.06%、67.76%、71.76%和74.76%。

另外,威高血净期内综合毛利率分别为48.92%、46.45%、42.91%及43.44%,其中主营业务毛利率为50.13%、48.06%、44.02%及44.24%。公司表示,受市场竞争加剧、带量采购政策及原材料价格变动等因素影响,销售毛利率存在一定下降趋势。

值得关注的是,威高血净似乎存在明显的“重营销轻研发”现象。

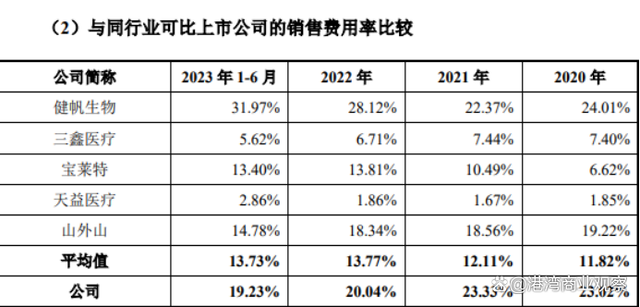

报告期内,公司销售费用分别为6.08亿元、6.79亿元、6.87亿元和3.24亿元,占营业收入的比例分别为23.02%、23.33%、20.04%和19.23%。公司销售费用主要由职工薪酬、市场教育及调研费、业务招待费、业务宣传费构成,上述费用占销售费用的比例分别为86.07%、81.77%、84.20%和83.89%。

更细来看,销售费用构成中,职工薪酬金额分别为2.35亿元、2.41亿元、2.43亿元和1.28亿元;市场教育及调研费金额分别为2.04亿元、2.18亿元、2.28亿元和1.04亿元;业务招待费金额分别为7125.36万元、6353.21万元、6107.39万元和2006.17万元。

也就是说,即便在疫情期间,威高血净的业务招待费仍保持在每年六七千万水平。总体来看,报告期内,威高血净销售费用率远高于同行业可比上市公司平均值。

报告期各期,公司研发费用分别为9919.20万元、1.53亿元、1.83亿元和7022.15万元,占营业收入的比例分别为3.75%、5.27%、5.34%和4.17%。

同一时期,同行业可比上市公司研发费用率平均值分别为4.46%、5.62%、6.75%和6.38%,威高血净各期都显得偏弱。

另外,在经营活动产生的现金流量净额方面,威高血净报告期内也波动较大,分别为6.11亿元、5.05亿元、7.27亿元和-1491.78万元。

针对此次上市,威高血净计划募集资金13.51亿元,其中3.42亿元用于威高血液净化智能化生产建设项目,2.26亿元用于透析器(赣州)生产建设项目,2.85亿元用于威高新型血液净化高性能耗材产品及设备研发中心建设项目,9800万用于威高血液净化数字化信息技术平台建设项目,4亿元用于补充流动资金项目。(港湾财经出品)

410

410

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言