机器学习——评价指标

1、结果统计

1.1 混淆矩阵表示

| 正样本 | 负样本 | |

|---|---|---|

| 正样本 | True Positive(TP) | False Negative(FN) |

| 负样本 | False Positive(FP) | True Negative (TN) |

TP:将正样本识别为正样本的数量或者比例

FN: 将正样本识别成负样本的数量或者比例

FP:将负样本识别成正样本的数量或者比例

TN :将负样本识别成负样本的数量或者比例

1.2 准确率,精确率和召回率

准确率:

Y

=

T

P

+

T

N

T

P

+

T

N

+

F

P

+

F

N

Y=\frac{TP +TN}{TP+TN+FP+FN}

Y=TP+TN+FP+FNTP+TN

表示所有的样本被分类正确的概率。

精确率(查准率):

P

=

T

P

T

P

+

F

P

P=\frac{TP}{TP+FP}

P=TP+FPTP

在所有识别出来的正样本中,真正为正样本的概率。

召回率(查全率):

R

=

T

P

T

P

+

F

N

R = \frac{TP}{TP+FN}

R=TP+FNTP

在所有的正样本中,被准确识别的概率。

准确率和召回率是一对相对矛盾的度量,一般情况下,精确率越高的时候,召回率越低。也就是说,我们如果想要提高召回率,那就需要增加样本分类为正的数量,如所有的样本的分类均为正,那么精确率自然的提升了,因为所有实际上为正的样本均被识别成正样本。但是这难免会增加FP的值,也就引起了精确率的降低。

1.3 多数据集下的相关指标

当我们用一个模型去训练多个数据集的时候,会产生对个混淆矩阵。或者,在一个数据集上训练测试多次的时候,也会产生多个混淆矩阵。当产生多个混淆矩阵的时候,如何计算相关指标?这里有两个个简单常用的方法。

- 分别对各个混淆矩阵计算

(

p

1

,

r

1

)

,

.

.

.

.

.

,

(

p

n

,

r

n

)

(p_1,r_1),.....,(p_n,r_n)

(p1,r1),.....,(pn,rn),然后对各个p和r取平均值,生成全局的精确率和召回率:

m i r c o P = ∑ i = 1 n p i mircoP = ∑_{i=1}^np_i mircoP=i=1∑npi

m i r c o R = ∑ i = 1 n r i mircoR = ∑_{i=1}^nr_i mircoR=i=1∑nri

m a r c o F 1 = 2 ∗ m i c r o P ∗ m i c r o R m i c r o P + m i c r o R marcoF1 = \frac{2*microP*microR}{microP+microR} marcoF1=microP+microR2∗microP∗microR - 先计算,各个混淆矩阵中的TP,FP,TN,FN的的平均值

T P m e a n , F P m e a n , T N m e a n , F N m e a n TP_{mean},FP_{mean},TN_{mean},FN_{mean} TPmean,FPmean,TNmean,FNmean,然后再根据这些来计算相关指标

m i c r o P = T P m e a n T P m e a n + F P m e a n microP=\frac{TP_{mean}}{TP_{mean}+FP_{mean}} microP=TPmean+FPmeanTPmean

m i c r o R = T P m e a n T P m e a n + F N m e a n microR=\frac{TP_{mean}}{TP_{mean}+FN_{mean}} microR=TPmean+FNmeanTPmean

m i c r o F 1 = 2 ∗ m i c r o P ∗ m i c r o R m i c r o P + m i c r o P microF1=\frac{2*microP*microR}{microP+microP} microF1=microP+microP2∗microP∗microR

2、相关曲线

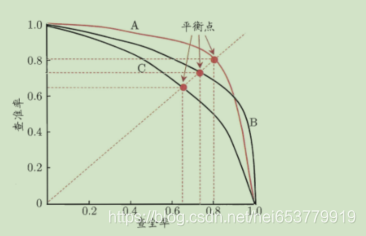

2.1 P-R曲线

我们将精确率和召回率的联合曲线称为:P-R曲线,如下图所示:

在上面的图示中,如果模型1的P-R曲线完全在模型2的P-R曲线之上,那么就可以认为模型1优于模型2。

BEP平衡点:

在该点上,精确率=召回率,一般认为该点的数值越高,模型越优。

F1值:

F1值是基于P和R的调和平均:

1

F

1

=

1

2

∗

(

1

P

+

1

R

)

\frac{1}{F1}=\frac{1}{2}*(\frac{1}{P}+\frac{1}{R})

F11=21∗(P1+R1)

F

1

=

2

∗

P

∗

R

P

+

R

=

2

∗

T

P

样

本

总

数

+

T

P

−

T

N

F1=\frac{2*P*R}{P+R}=\frac{2*TP}{样本总数+TP-TN}

F1=P+R2∗P∗R=样本总数+TP−TN2∗TP

同样,F1值越高,模型越优。

F1还有更一般的形式:

F

β

=

(

1

+

β

2

)

∗

P

∗

R

(

β

2

∗

P

)

+

R

F_β=\frac{(1+β^2)*P*R}{(β^2*P)+R}

Fβ=(β2∗P)+R(1+β2)∗P∗R

其中β>0度量了召回率对于精确率的重要性。β>1时,召回率更重要,β<1时,精确率更重要。

2.2 ROC曲线与AUC曲线

我们现在假设TP,FN,FP,TN均为概率,则四者的关系为:

TP + FN = 1

FP + TN = 1

真正例率:

T

P

R

=

T

P

T

P

+

F

N

TPR = \frac{TP}{TP+FN}

TPR=TP+FNTP

假正例率:

F

P

R

=

F

P

T

N

+

F

P

FPR=\frac{FP}{TN+FP}

FPR=TN+FPFP

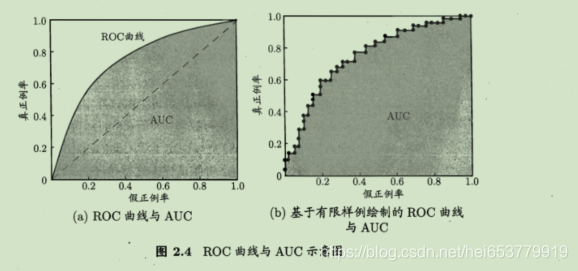

我们以假正例率为横轴,真正利率为纵轴,构建出一个相关的曲线,我们称之为ROC曲线。称ROC曲线包裹的面积为AUC。具体如下图所示:

进行学习器比较的时候,与P-R曲线类似,当模型1的ROC曲线包裹了模型2的ROC曲线的时候,模型1更优。

另外一种比较是通过AUC的大小,AUC的估计计算公式为:

A

U

C

=

1

2

∑

i

=

1

m

=

1

(

x

i

+

1

−

x

i

)

∗

(

y

i

+

y

i

+

1

)

AUC = \frac{1}{2}∑_{i=1}^{m=1}(x_{i+1}-x_i)*(y_i+y_{i+1})

AUC=21i=1∑m=1(xi+1−xi)∗(yi+yi+1)

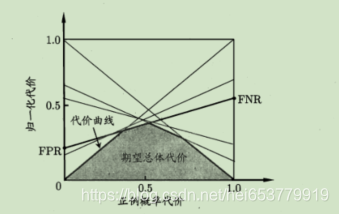

2.3 代价敏感函数和代价曲线

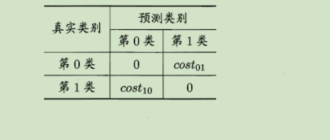

在实际的任务中,分类错误所造成的代价可能是不同的,比如,将正例分类为负例的代价是1,而将负例分类为正例的代价为0.5。据此,我们可以构建出来一个代价矩阵。

其中,将第0类的样本分类为第1类的代价为

c

o

s

t

01

cost_{01}

cost01,将第1类样本分类为第0类的代价为

c

o

s

t

10

cost_{10}

cost10。在之前假设的FN,FP等指标中,计算的都是分类错误的次数,但是并没有指出错误的代价,也可以默认将分类错误的代价是相同的。在存在代价不同分类任务中,我们的目标不再是分类错的次数降低,而是期望分类错误造成的代价是最小的。

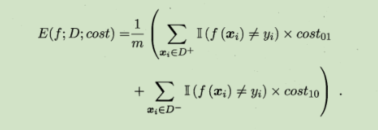

我们假设

D

+

D^+

D+为正例集,

D

−

D^-

D−为反例集。则存在代价敏感的错误率为:

在这种情况下,单纯的依赖ROC曲线是不能刻画总体代价的,我们采用“代价曲线”的度量方式,其中横轴采用:

P

(

+

)

c

o

s

t

=

p

∗

c

o

s

t

01

p

∗

c

o

s

t

01

+

(

1

−

p

)

∗

c

o

s

t

10

P(+)cost=\frac{p*cost_{01}}{p*cost_{01}+(1-p)*cost_{10}}

P(+)cost=p∗cost01+(1−p)∗cost10p∗cost01

其中,p是样本为正例的概率,纵轴采用的是取值为[0,1]的归一化代价:

c

o

s

t

n

o

r

m

=

F

N

R

∗

p

∗

c

o

s

t

01

+

F

P

R

∗

(

1

−

p

)

∗

c

o

s

t

10

p

∗

c

o

s

t

01

+

(

1

−

p

)

∗

c

o

s

t

10

cost_{norm}=\frac{FNR*p*cost_{01}+FPR*(1-p)*cost_{10}}{p*cost_{01}+(1-p)*cost_{10}}

costnorm=p∗cost01+(1−p)∗cost10FNR∗p∗cost01+FPR∗(1−p)∗cost10

其中,FRP是假正例率,FNR = 1 - TPR是假反例率。图示如下:

3 参考文献

周志华 《机器学习》

275

275

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言