一、业务情况

营收细分看,主要分为金融(保险类)、金融(非保险类)、教科文及其他、医疗卫生、政务及通讯媒体其他。

我们看到,金融(保险类)、教科文及其他细分业务近十年在持续稳定的增长,可以说是公司业绩的稳定器,而金融(非保险)、教科文、医疗卫生等细分业务波动较大,可以视为投资因子。

2022年各项业务占比及毛利率方面

2022 年,公司软件产品及定制软件开发等软件业务实现收入 51.84 亿元,同比增长 4.19%,软件业务毛利率达 34.62%,较上年提升 0.44 个百分点;

2022 年,公司集成业务实现收入 15.06 亿元,同比增长 16.73%,主要受益于部分之前年度 积累的集成业务项目在 2022 年末完成客户验收并收入确认,集成业务毛利率 10.48%,较去年下降 0.48 个百分点,

2022 年,公司保险 IT 业务实现收入 36.45 亿元,同比增长 4.06%,公司继续保持在保险行业信息化领域的领先地位。

以下会对公司几大业务进行详细分析:

1、保险领域

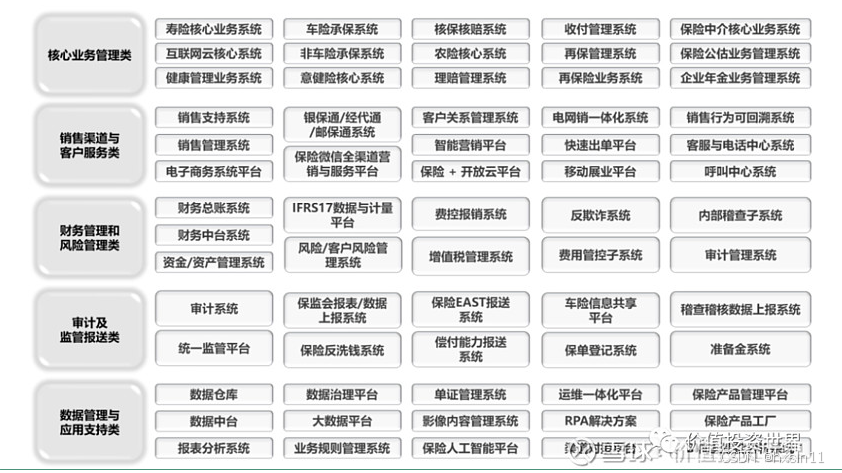

保险IT领域主要产品

截至 2022 年底,公司国内保险公司客户覆盖超 98%,国内保险公司核心业务系统 覆盖超 80%。

88 家国内财产保险公司中 87 家为公司客户,其中 72 家财产保险公司采用 公司自主研发的财险核心业务系统;

92 家国内人寿保险公司(含筹备)中 90 家为公司 客户,其中 75 家公司采用公司自主研发的寿险核心业务系统。

2022 年,公司保险 IT 继续保持增长,全年实现收入 36.45 亿元,保险 IT 业务毛 利率 33.73%,同比增长 4.06%。

报告期内,公司对保险领域主要客户粘性进一步增强,2022 年,公司保险 IT 领域实现收入超 500 万元的客户共 149 家,较 2021 年增长 8 家。

2022 年,公司进一步提高核心类、渠道类、管理类等优势产品线在保险机构中的渗透率。

公司致力于为保险公司提供整体解决方案、专业技术服务与系统集成服务等,为中国境内95%的保险公司提供产品、解决方案及服务,先后为中国人保、中国大地、中国太平、国寿财险、阳光、都邦、中银保险、华安财险等六十多家内资财产保险公司以及现代保险、爱和谊保险、劳合社(中国)、安达、三井住友等二十多家外资保险公司提供并实施核心业务处理系统,核心市场占有率70%以上。

随着“保险+”战略的深化,公司对保险中介机构、保险科技公司、云基础设施厂 商以及其他行业客户实现保险 IT 相关收入 3.39 亿元,同比增长 19.37%,保险中介机构、保险科技公司、云基础设施厂商在保险向各类应用场景嵌入的过程中扮演重要角色

2、非保险金融

公司持续优化在银行、证券、基金、消费金融、汽车金融等非保险金融 领域的业务布局。

从客户细分领域看,2022 年公司银行 IT 实现收入的银行机构客户 90 家,较去年 同期增加 2 家;客户既包括国有政策性银行、大型国有银行、股份制银行,也包括地方 性商业银行。

在证券 IT 领域,公司面向券商、基金、信托等客户提供技术服务,2022 年进一步 加大了新客户的业务拓展及原有客户 IT 业务的渗透,实现收入 8,421 万元,同比增长 8.24%。

作为公司在“保险+大交通”方向上的重要业务布局,2022 年公司在汽车金融领域 实现收入 8,683 万元,同比增长 63.24%,客户以大型车企下属的金融、科技子公司为主。

产品方面,为客户提供协同办公管理、行政及事务管理、业务管理与运营分析、风险及合规性管理、渠道服务及保障管理、平台支撑与基础工具、数 据治理和数据分析、年金受托管理等数个领域的银行应用软件产品和解决方案。

在证券 IT 领域,公司抓住证券行业对厂商个性化技术服务需求增长的机会,加大 客户拓展,依靠自身技术、组织优势,为证券、基金、信托等机构提供证券解决方案、产品和技术服务,涉及经纪业务、固定收益、PB 业务、数据仓库、数据集市、商业智 能、智能营销、财务管理、风险管理等多个领域。

在汽车金融及消费金融领域,公司产品线涵盖客户产品营销、授信审批、风险控制、财务核算、贷后管理等各个业务环节,公司已与超过 15 家车企下属子公司建立业务合 作,并逐渐由汽车金融产品线向 ERP、数据分析等产品线方向拓展

3、在医疗卫生领域

在公共卫生领域,公司持续为中央及各 地疫控中心、卫健委、食药监管部门提供传染病监测与防控、疫苗接种、区域居民健康 管理、母婴健康管理、食品药品安全管理等相关的系统建设及运维服务;

在医院端,公 司向百余家医疗机构提供中医信息化、医保对接、远程医疗、电子病历、医学影像信息 化、药物警戒等各类解决方案;

公司在传染病防控、医保信息化、中医信息化、疫苗接种信息化、互联网医疗、居民健康管理等领域项目建设工作取得较多进展

4、政务领域

公司对政务领域客户实现业务收入 9.82 亿元,同比增长 12.76%。

公司以政府导向和市场需求为基础,全面以客户为中心,通过对政府行业的专业化了解,针对质检、财政、公安、行政、气 象、社保等政府领域的各个行业,面向其下辖的全国范围内的业务,提供专业化的技术研发和优质的集成服务工作。通过承接多项全国范围的大型政务工程项目。

2022 年,在政务领域,公司继续为政务客户提供涵盖网络信息安全整体解决方案、智能办公平台、政务一体化 服务平台、政务大数据平台、纪检监察管理平台、外事外交管理平台、城市治理解决方 案、公共服务解决方案、农村信息化平台、数据中心建设等方向的产品及服务,公司在 纪检监察、外事外交、智慧城市、应急管理等领域的核心业务系统的业务规模进一步增 长;同时,公司以“保险+”战略为指导,加大业务协同,积极探索衔接政府公共服务 与保险服务,利用政务公共数据协助保险嵌入应用场景的技术赋能方向。

公司政府信息化业务涵盖网络安全、行政办公、纪检监察、司法公安、环境保护、交通管理、财政决 策、智慧城市、外事外交、应急管理等诸多领域

二、行业空间

2022 年,我国软件和信息技术服务业(下称“软件业”)运行稳步向好,软件业 务收入跃上十万亿元台阶,盈利能力保持稳定,软件业务出口保持增长。行业累计完成 软件业务收入 108,126 亿元,同比增长 11.2%,实现利润总额 12,648 亿元,同比增长 5.7%。(数据来源:工信部《2022 年软件和信息技术服务业统计公报》)。

随着互联网保险、保险科技的不断发展,保险公司逐渐加大对软件及服务相关的 IT 投入,软件及服务在保险公司 IT 投入占比中快速增长,利用 IT 技术手段变革传统 业务模式、服务模式已成为行业共识。随着保险行业深化改革的进一步推进,未来保险行业 IT 投资增速有望进一步提升

三、结论

总体来看,中科软在保险IT行业有着近乎巨无霸式的行业地位,无人能够撼动,不过业务空间不大了,也就是年化个位数的水平。公司急需要寻找第二曲线增长点。

实际上公司也是按照这个思路在寻找,当前公司在教科文、政务、医疗卫生、非保险金融等多行业伸出了触角,也取得了一定的成绩,但是,我们看到这些细分行业的业务毛利率可以发现,基本上都在30%以下,有的在百分之十几的水平,基本上增收不增利,产品的竞争力略显不足,这些业务历年的波动性都很强,所以公司还需要寻找更好的业务,作为公司发展的基石才行。

写到这里,基本上我对中科软的分析也告一段落了,对中科软的定位,公司是在一个苦逼行业里非常不错的公司,管理层十分的优秀,目前来看对股东也还算慷慨。不足的地方就是公司还未找到第二曲线,未来的增长还比较堪忧,只能把它当做周期型的企业,如果想买入这家的股票,还需要等到一个不错的价格才可以

转载:

保险IT行业小巨头-中科软(3)-业务发展 一、业务情况营收细分看,主要分为金融(保险类)、金融(非保险类)、教科文及其他、医疗卫生、政务及通讯媒体其他。我们看到,... - 雪球

3328

3328

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言