Hi,朋友们,大家好,我是豆豆爸。一个从业15年的IT老兵,两个孩子的爸爸,一个面临困境从不退缩的人生斗士……

今天开始一个新的话题,那就关于家庭的资产规划和保险配置,我把它放在《保险科普》这个合集。

自学保险10年,家里所有保单都是通过自学对比,配置的互联网保险产品。一直呢,对自己配置的是否合理,有没有漏洞有所疑虑。近期接触了很多专业的保险人士,又进行了系统性的学习。

通过专业系统性的学习,确实发现了自己的配置方案存在一些漏洞和不足,对保险如何配置以及配置过程中的注意事项也有了更深入的理解,整理成文,分享给同样对于保险配置存在疑虑的朋友们参考。

《保险科普系列》之“保险配置的底层逻辑”

01.为什么买保险?

既然都说要买保险,那我们怎么也得先搞清楚为啥买吧。

保险是一种通过契约方式实现的互助机制,有别于众筹等其他自觉性的捐献方式;只有先通过契约方式(即保险合同)尽了互助义务,才可以享受该群体的互助权利。

保险最基本、最核心的作用是“风险转移”。转移给谁呢?那就是保险公司。

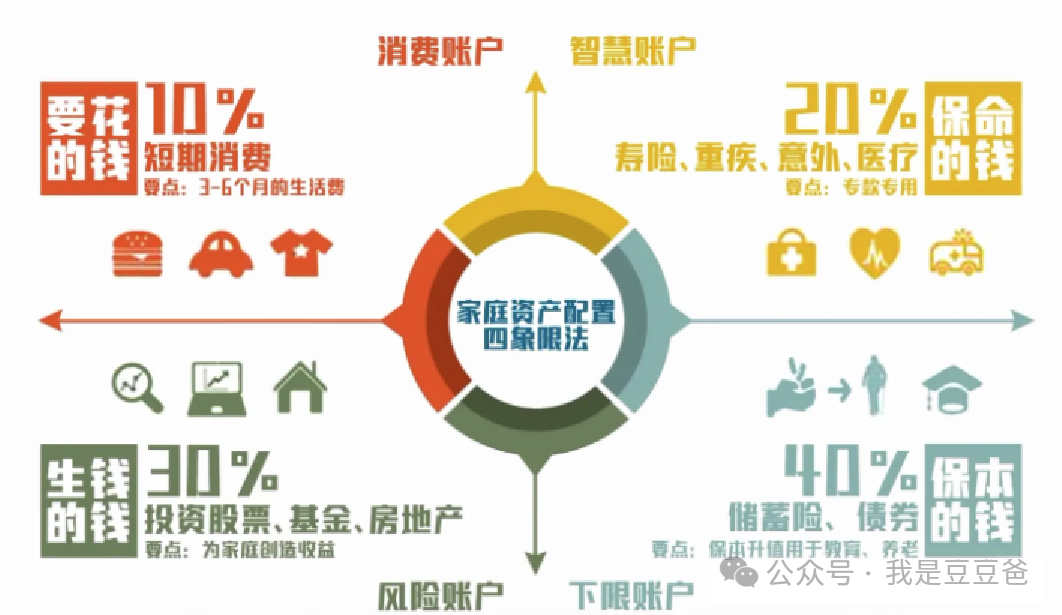

02.家庭资产配置模型

家庭资产配置是一件很复杂的事情,也没有完全统一的标准,这里把标准普尔模型分享给大家,给大家一个普适应的家庭资产配置方案作为基本参考。

不同的人生阶段,不同的收入情况,不同的家庭资产规模,家庭资产的配置方案会存在较大差异,这只是一个常规家庭的普适应性参考方案,大家需要根据自己的情况进行对应的调整。

如果有疑惑的,欢迎大家加我好友探讨交流。

1:现金账户—要花的钱

此账户为现金或现金等价物,储备极易变现的资产,维持日常生活;

一般存放 3~12 个月的日常消费开支,通常占家庭资产(或年收入、年度结余)的 10%。

可使用活期储蓄、货币型基金,保险的万能账户或增额终身寿险来规划,该账户特点应当具有高流动性。

2:保险账户一保命的钱

以小博大,专门解决突发的大额开支,专款专用的保障型账户,出现风险时放大杠杆倍数来对抗风险的损失;

通常占家庭资产(或年收入、年度结余)的20%;

可使用基础保障保险工具,比如基础保障四件套来管理意外、疾病、医疗、身故的风险。

保证风险来临时,其它账户财富缩水时,这个账户却能释放大量的现金来抵御风险。

3:稳健账户一保值的钱

用安全稳健的方式来保证长期收益,家庭长期现金流账户,风险对冲账户。

该账户重点为财富的稳健增长,保障家庭未来长期生活的现金流,比如养老、子女教育等。

通常占家庭资产(或年收入、年度结余)的40%。

保证本金安全,并稳定增值抵御通胀,可使用保险工具,比如年金或增额寿来保持财富稳健增长。

4:投资账户一生钱的钱

用高风险的投资创造高回报,家庭风险投资账户。

用最擅长的投资方式为家庭赚钱,高风险高收益,通常占家庭资产(或年收入、年度结余)的 30%。

可使用权益类的投资工具,比如股票、基金、私募股权投资等方式来博取高收益。

建议:采用由消费账户->保险账户->稳健账户->投资账户的优先级进行逐级配置。

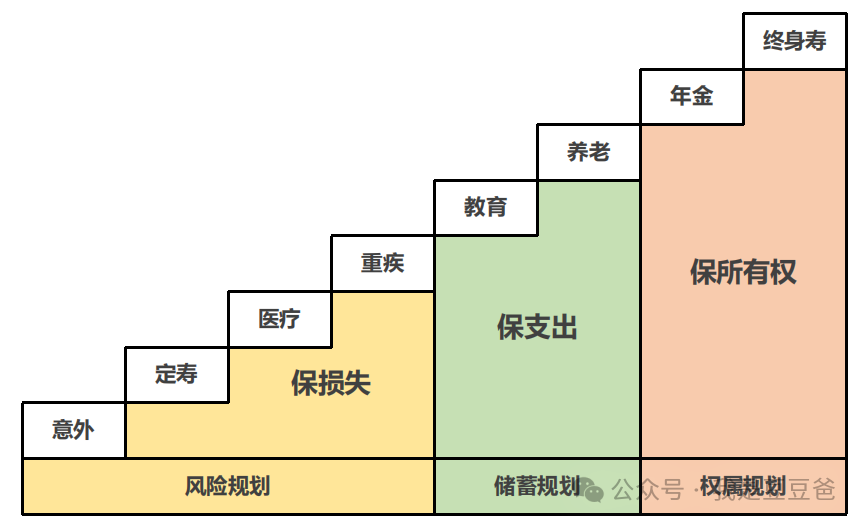

03.应该配置哪些险种?

结合上述家庭资产的配置模型,保险的配置优先级如下图,同样这只是一个常规家庭的普适性方案,不同的家庭情况,不同的人生阶段需要采用不同的配置方案。

保险优先级最核心的一个原则就是由“能撬动的杠杆越大越优先”。比如说“意外险”、“百万医疗”作为基础配置,保费非常便宜,但一旦出险所花费的资金巨大,可以作为必选项。

基于上述原理,总结两条基本原则:

(1)先保大风险,后保小风险;

(2)先保障,后储蓄。

今天,只是来分享最最底层的基本逻辑,具体每个险种的价值和意义,以及每个险种如何配置,后续我将专门写一篇文章来讲。大家记得关注+星标。

关于保险有任何的疑问,可以来加我好友,我们一起探讨。如果您有自己的配置见解和思路,欢迎留言,分享给大家。

码字不易,你的点赞,转发给我最大的鼓励~

👇👇关注我👇👇陪你一起洞见更好的自己

7084

7084

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言