目录

| 企业数字化建设之——BI(项目)系统 /OLAP/ 建设落地步骤全流程参考_基于bi的数智化商务风险预警系统界面-CSDN博客 |

| 数据中心建设之——理解基于 Hadoop 生态的大数据技术架构-CSDN博客 |

| 数据中心建设之——ETL Kettle工具的搭建与使用步骤_kettle创建一个流程-CSDN博客 |

| 数据中心建设之——理解基于财务三大报表的BI指标体系搭建-CSDN博客 |

背景说明

转眼间,一年又悄然而逝,时光荏苒,岁月如梭 !年底了,程序猿朋友们,如果自己还没有被东家优化掉的话,可以看看自己辛苦服务的东家今年的经营情况怎么样 ,在行业中的竞争力如何,发展潜能如何,或者大概还能活多久,来判断是否需要提前准备 “ 自谋出路 ” !

全世界的公司都会出三张报表,资产负债表,利润表,现金流表,而且基本上格式都是一样 。

从财务视角来看,一家公司无非干三件事情,经营、投资、融资 。

在BI分析指标搭建上,一般关心这三大能力,盈利能力,营运能力,偿债能力,那么分析这三大能力 ,一般会采用三种分析方法,然后从中提炼出关键指标,分别是同型分析法,比率分析法,趋势分析法

1.0 常用BI指标体系

盈利能力指标: 毛利率 | 净利率

营运能力指标: 固定资产- 周转率 | 流动资产- 周转率 | 应收账款- 周转率 | 存货 - 周转率 | 总资产 - 周转率 | 总资产- 报酬率 | 净资产 - 报酬率 | 投资回报率

偿债能力指标: 流动比率 | 速动比率

其他:

1.1 三张报表的作用

资产负债表 , 描述一家公司在某一时点的财务状况。

利润表 , 描述一家公司在某一段期间内经营成果。

现金流量表 , 描述了一家公司持续经营未来的风险状况。

1.2 BI指标构建解析

1.2.1 盈利能力指标构建

盈利能力指标一般看 毛利润率 和 净利润率,主要看利润表,也就说偶尔听到一些高层在讨论‘盈利能力’ ,一般说的是毛利润率和净利润率怎么样的事情,也就是效益 !

首先,需要理解一下同型分析的概念,“ 利润表上的所有项目都除以收入,查看每个项目占收入的比重 ” ,就叫同型分析。可以更清楚的知道利润被哪个环节消耗掉的比率,会更直观一些!

盈利能力指标:毛利率 | 净利率

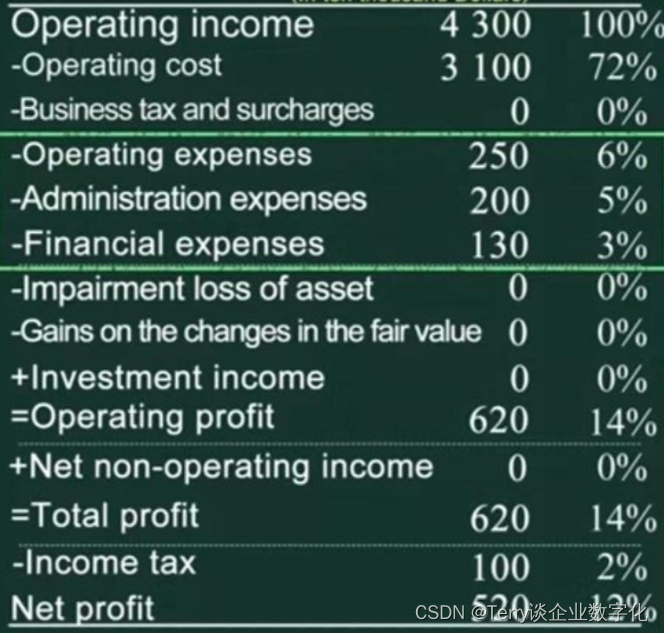

如从以下的这张利润表中可以看出:

-

毛利率 28% = 4300 - 3100 / 4300,营业成本占整个营业收入的 7 成多,所以毛利率有3层不到。

-

费用部分损耗 14% ,三大费用(管理费用、销售费用、财务费用)占整个收入的 1 成多。

-

企业所得税 2%

-

净利率 12%

营收做4300W , 经过中间各经营、所得税环节的损耗,最后净利润520W,但是如果公司的规模大小不一样,也很难做出比较 , 所以通过比率来做同行业比较分析,来说明同行业竞争获利能力的参考指标!

(这是一张利润表示例,可以套到自己服务的公司的利润表中分析一把,看看有没有利润)

1.2.2 营运能力指标构建

营运能力分析的是周转率指标,主要看资产负债表,计算每一种资产的周转率,也就是效率的概念。

营运能力指标 : 固定资产- 周转率 | 流动资产- 周转率 | 应收账款- 周转率 | 存货 - 周转率 | 总资产 - 周转率 | 总资产- 报酬率 | 净资产 - 报酬率 | 投资回报率

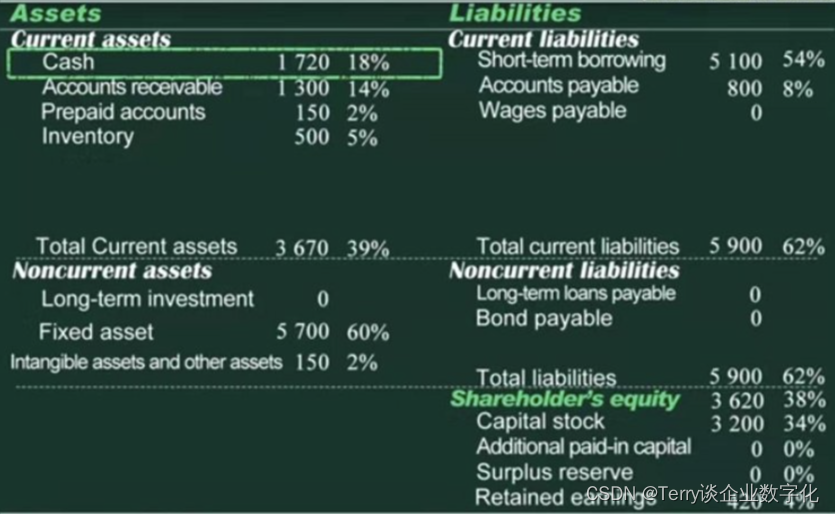

如从以下的这张资产负债表中可以看出(期初资产 + 期末资产 / 2 , 认为 是一年当中的平均水平,如下为了方便演示,将资产项目提前做了 ,期初资产 + 期末资产 / 2 ):

固定资产的周转率:营业收入 / 固定资产 → 4300 / 5700 = 0.8 次 / 年,也就是说固定资产的周转次数为0.8次每年,周转率 80% 。

流动资产的周转率:营业收入 / 流动资产 → 4300 / 3670 = 1.24 次 / 年,周转率 124%。

应收账款的周转率:营业收入 / 应收账款 → 4300 / 1300 = 3.3 次 / 年 , 周转一次准确的时间109天 / 次(365 / 3.3 )。

存货的周转率: 营业成本 / 存货 → 3100 / 500 = 6.2 次 / 年 , 周转一次准确的时间 58天 / 次 ,也就是说 ,采购进来的原材料 到 卖出去产成品的时长平均58天。

重要:从 应收账款的周转率 和 存货的周转率可以推算出,确定收入到款项到账的时间为:109 + 58 = 178 天。

总资产周转率:营业收入 / 总资产 ,4310 / 9520 * 100 = 45% ,体现效率

总资产报酬率:净利润 / 总资产 ,520 / 9520 * 100 = 5 %

净资产报酬率:净利润 / 股东权益 ,520 / 3620 = 16% ,6.25年 回本

投资回报率 ? :效益 * 效率 = 净利润率 * 净资产报酬率 = 12% * 16% = 2%

(这是一张资产负债表示例)

1.2.3 偿债能力指标构建

偿债能力分为短期偿债和长期偿债能力,短期偿债一般是说一年内的负债,也是看资产负债表。

短期偿债能力:

流动比率 = 流动资产 / 流动负债 = 3670 / 5900 = 0.62

速动比率 = 流动资产- 存货 / 流动负债 = 3670-500 / 5900 = 0.54

一个健康公司流动比率等于多少合适,行业认为:

漂亮国企业,流动比率,3 - 4 之间

厉 * 国企业,流动比率,1- 2 之间,原因:*

长期偿债能力:

一般看资产负债率

1.3 三张报表长的样子

基本上每家公司都一样,税务要求的统一格式:

1.2.1 资产负债表

关键等式:资产 = 负债 + 权益

资产负债表 , 描述一家公司在某一时点的财务状况,左边是资产,每个项目是按资产的变现速度往下排的,分流动资产和固定资产;右边是负债 ,每个项目是按负债优先还债时间往下排的,右下角是权益,也是说你老板的投资和所有权。

| 资产 | 期末余额 | 期初余额 | 负债和所有者权益 | 期末余额 | 期初余额 |

| 流动资产: | 流动负债: | ||||

| 货币资金 | 短期借款 | ||||

| 交易性金融资产 | 交易性金融负债 | ||||

| 衍生金融资产 | 衍生金融负债 | ||||

| 应收票据 | 应付票据 | ||||

| 应收账款 | 应付账款 | ||||

| 应收账款融资 | 预收款项 | ||||

| 预付款项 | 合同负债 | ||||

| 其他应收款 | 应付职工薪酬 | ||||

| 存货 | 应交税费 | ||||

| 合同资产 | 其他应付款 | ||||

| 持有待售资产 | 持有待售负债 | ||||

| 一年内到期的非流动资产 | 一年内到期的非流动负债 | ||||

| 其他流动资产 | 其他流动负债 | ||||

| 流动资产合计 | 流动负债合计 | ||||

| 非流动资产: | 非流动负债: | ||||

| 债权投资 | 长期借款 | ||||

| 其他债权投资 | 应付债券 | ||||

| 长期应收款 | 其中:优先股 | ||||

| 长期股权投资 | 永续债 | ||||

| 其他权益工具投资 | 租赁负债 | ||||

| 其他非流动金融资产 | 长期应付款 | ||||

| 投资性房地产 | 预计负债 | ||||

| 固定资产 | 递延收益 | ||||

| 在建工程 | 递延所得税负债 | ||||

| 生产性生物资产 | 其他非流动负债 | ||||

| 油气资产 | 非流动负债合计 | ||||

| 使用权资产 | 负债合计 | ||||

| 无形资产 | 所有者权益: | ||||

| 开发支出 | 实收资本(或股本) | ||||

| 商誉 | 其他权益工具 | ||||

| 长期待摊费用 | 其中:优先股 | ||||

| 递延所得税资产 | 永续债 | ||||

| 其他非流动资产 | 资本公积 | ||||

| 非流动资产合计 | 减:库存股 | ||||

| 其他综合收益 | |||||

| 专项储备 | |||||

| 盈余公积 | |||||

| 未分配利润 | |||||

| 所有者权益合计 | |||||

| 资产总计 | 负债和所有者权益总计 | ||||

1.2.2 利润表

关键等式:收入 = 成本(费用) + 利润

| 序号 | 项目 | 公式 | 本期数 | 上年同期数 |

| 1 | 一、营业总收入 | 6001*+6051* | ||

| 2 | 主营业务收入 | 6001* | ||

| 3 | 其他业务收入 | 6051* | ||

| 4 | 减:营业成本 | 6401*+6403* | ||

| 5 | 主营业务成本 | 6401* | ||

| 6 | 其他业务成本 | 6403* | ||

| 7 | 税金及附加 | 6404* | ||

| 8 | 销售费用 | 6600*+功能范围Z200 | ||

| 9 | 管理费用 | 6600*+功能范围Z100 | ||

| 10 | 研发费用 | 6600*+功能范围Z500 | ||

| 11 | 财务费用 | 6604* | ||

| 12 | 其中:利息费用 | 660402*+660403*+660407* | ||

| 13 | 利息收入 | 660401* | ||

| 14 | 加:其他收益 | 6302* | ||

| 15 | 投资收益(损失以“-”号填列) | 6111* | ||

| 16 | 其中:对联营企业和合营企业的投资收益 | 611103* | ||

| 17 | 以摊余成本计量的金融资产终止确认收益(损失以“-”号填列) | 611106* | ||

| 18 | 净敞口套期收益(损失以“-”号填列) | |||

| 19 | 公允价值变动收益(损失以“-”号填列) | 6101* | ||

| 20 | 信用减值损失(损失以“-”号填列) | 6702* | ||

| 21 | 资产减值损失(损失以“-”号填列) | 6701* | ||

| 22 | 资产处置收益(损失以“-”号填列) | 6703* | ||

| 23 | 二、营业利润(亏损以“-”号填列) | =1-4-7-8-9-10-11+14+15+18+19+20+21+22 | ||

| 24 | 加:营业外收入 | 6301* | ||

| 25 | 减:营业外支出 | 6711* | ||

| 26 | 三、利润总额(亏损总额以“-”号填列) | =23+24-25 | ||

| 27 | 减:所得税费用 | 6801* | ||

| 28 | 四、净利润(净亏损以“-”号填列) | =26-27 |

1.2.3 现金流量表

经营现金流 + 投资现金流 + 融资现金流

| 序号 | 项目 | 项目编号 | 本期金额 | 上年同期金额 |

| 1 | 一、经营活动产生的现金流量: | |||

| 110 | 销售商品、提供劳务收到的现金 | sum(111:117) | ||

| 111 | 销售商品提供劳务收到的现金/并表内 | 111 | ||

| 112 | 设备销售收到的现金/外部 | 112 | ||

| 113 | 发电收到的现金/外部 | 113 | ||

| 114 | 售电、充电、运维等服务收到的现金/外部 | 114 | ||

| 115 | 工程施工收到的现金/外部 | 115 | ||

| 116 | 材料让售、边角及废品出售收到的现金/外部 | 116 | ||

| 117 | 票据贴现收到的现金/外部 | 117 | ||

| 120 | 收到的税费返还 | 120 | ||

| 130 | 收到其他与经营活动有关的现金 | sum(131:145) | ||

| 131 | 收到其他与经营活动有关的现金/并表内 | 131 | ||

| 132 | 收到租金 | 132 | ||

| 133 | 收到政府补助 | 133 | ||

| 134 | 收到投标保证金退回 | 134 | ||

| 135 | 收到履约保证金退回 | 135 | ||

| 136 | 收到安全保证金退回 | 136 | ||

| 137 | 收到银行保证金退回 | 137 | ||

| 138 | 收到其他专项保证金退回 | 138 | ||

| 139 | 收到金融机构利息 | 139 | ||

| 140 | 收到员工备用金退回 | 140 | ||

| 141 | 收到押金退回 | 141 | ||

| 142 | 收到赔款违约金及罚没类 | 142 | ||

| 143 | 收到被质押结构性存款本金 | 143 | ||

| 144 | 收到被质押结构性存款收益 | 144 | ||

| 145 | 收到其他类现金 | 145 | ||

| 149 | 经营活动现金流入小计 | 149=110+120+130 | ||

| 150 | 购买商品、接受劳务支付的现金 | sum(151:159) | ||

| 151 | 购买商品、接受劳务支付的现金/并表内 | 151 | ||

| 152 | 自采自用材料(含运费)支付的现金/外部 | 152 | ||

| 153 | 代采产品、材料(含运费)支付的现金/外部 | 153 | ||

| 154 | 外协、外购、委托加工(含运费)支付的现金/外部 | 154 | ||

| 155 | 充电站电费、运维费支付的现金/外部 | 155 | ||

| 156 | 租赁支付的现金/外部 | 156 | ||

| 157 | 工程施工(不含代采)支付的现金/外部 | 157 | ||

| 158 | 支付销售运费的现金/外部 | 158 | ||

| 159 | 票据到期支付的现金/外部 | 159 | ||

| 160 | 支付给职工以及为职工支付的现金 | sum(161:169) | ||

| 161 | 支付职工工资(实发) | 161 | ||

| 162 | 支付个人所得税(职工) | 162 | ||

| 163 | 支付职工五险一金(单位及个人) | 163 | ||

| 164 | 支付工会经费 | 164 | ||

| 165 | 支付职工食堂费用 | 165 | ||

| 166 | 支付职工房租 | 166 | ||

| 167 | 支付职工班车费用 | 167 | ||

| 168 | 支付职工劳保费用 | 168 | ||

| 169 | 支付职工其他福利费 | 169 | ||

| 170 | 支付的各项税费 | sum(171:186) | ||

| 171 | 支付增值税 | 171 | ||

| 172 | 支付城建税 | 172 | ||

| 173 | 支付教育费附加 | 173 | ||

| 174 | 支付地方教育费附加 | 174 | ||

| 175 | 支付企业所得税 | 175 | ||

| 176 | 支付个人所得税(股票-非职工) | 176 | ||

| 177 | 支付城镇土地使用税 | 177 | ||

| 178 | 支付房产税 | 178 | ||

| 179 | 支付车船税 | 179 | ||

| 180 | 支付印花税 | 180 | ||

| 181 | 支付契税 | 181 | ||

| 182 | 支付环保税 | 182 | ||

| 183 | 支付土地增值税 | 183 | ||

| 184 | 支付文化事业建设费 | 184 | ||

| 185 | 支付残疾人就业保障金 | 185 | ||

| 186 | 支付水利建设基金 | 186 | ||

| 210 | 支付其他与经营活动有关的现金 | sum(211:265) | ||

| 211 | 支付其他与经营活动有关的现金/并表内 | 211 | ||

| 212 | 支付投标保证金 | 212 | ||

| 213 | 支付履约保证金 | 213 | ||

| 214 | 支付安全保证金 | 214 | ||

| 215 | 支付银行保证金 | 215 | ||

| 216 | 支付其他专项保证金 | 216 | ||

| 217 | 支付差旅费 | 217 | ||

| 218 | 支付业务招待费 | 218 | ||

| 219 | 支付劳保用品 | 219 | ||

| 220 | 支付办公费 | 220 | ||

| 221 | 支付会务及培训费 | 221 | ||

| 222 | 支付招聘费 | 222 | ||

| 223 | 支付保险费/财产保险费 | 223 | ||

| 224 | 支付保险费/人身保险 | 224 | ||

| 225 | 支付保险费/责任险 | 225 | ||

| 226 | 支付保险费/投标保险费 | 226 | ||

| 227 | 支付设备维修及搬迁费 | 227 | ||

| 228 | 支付不动产修缮费 | 228 | ||

| 229 | 支付车辆使用费 | 229 | ||

| 230 | 支付信息系统维护费 | 230 | ||

| 231 | 支付中介服务费/审计评估费 | 231 | ||

| 232 | 支付中介服务费/律师费 | 232 | ||

| 233 | 支付中介服务费/咨询费 | 233 | ||

| 234 | 支付中介服务费/设计费用(研发) | 234 | ||

| 235 | 支付中介服务费/装备调试与试验费用(研发) | 235 | ||

| 236 | 支付中介服务费/委外研究开发费用(研发) | 236 | ||

| 237 | 支付权证年费 | 237 | ||

| 238 | 支付水费 | 238 | ||

| 239 | 支付电费 | 239 | ||

| 240 | 支付邮电费/通讯费 | 240 | ||

| 241 | 支付邮电费/快递费 | 241 | ||

| 242 | 支付办事处费用 | 242 | ||

| 243 | 支付标书费及入网费 | 243 | ||

| 244 | 支付中标服务费 | 244 | ||

| 245 | 支付安装服务费 | 245 | ||

| 246 | 支付售后服务费/售后物耗 | 246 | ||

| 247 | 支付售后服务费/其他 | 247 | ||

| 248 | 支付运输费 | 248 | ||

| 249 | 支付广告费 | 249 | ||

| 250 | 支付业务宣传费 | 250 | ||

| 251 | 支付租赁费/租金 | 251 | ||

| 252 | 支付租赁费/物业费 | 252 | ||

| 253 | 支付质量检验费/检验工具 | 253 | ||

| 254 | 支付质量检验费/仪器校准 | 254 | ||

| 255 | 支付质量检验费/检验耗材 | 255 | ||

| 256 | 支付外协加工费 | 256 | ||

| 257 | 支付物耗 | 257 | ||

| 258 | 支付排污及绿化费 | 258 | ||

| 259 | 支付安保费用 | 259 | ||

| 260 | 支付银行手续费 | 260 | ||

| 261 | 支付员工备用金 | 261 | ||

| 262 | 支付押金 | 262 | ||

| 263 | 支付捐赠、违约金、滞纳金、罚款 | 263 | ||

| 264 | 购买结构性存款(被质押)支付的现金 | 264 | ||

| 265 | 支付其他类现金 | 265 | ||

| 268 | 经营活动现金流出小计 | 268=150+160+170+210 | ||

| 269 | 经营活动产生的现金流量净额 | 269=149-268 | ||

| 300 | 二、投资活动产生的现金流量: | |||

| 310 | 收回投资所收到的现金 | sum(311:312) | ||

| 311 | 权益性投资收回的现金 | 311 | ||

| 312 | 理财投资、未质押结构性存款收回的现金 | 312 | ||

| 320 | 取得投资收益所收到的现金 | sum(321:324) | ||

| 321 | 取得投资收益所收到的现金/并表内 | 321 | ||

| 322 | 权益性投资收益收回的现金-现金股利 | 322 | ||

| 323 | 权益性投资收益收回的现金-股权转让收益 | 323 | ||

| 324 | 理财投资、未质押结构性存款收益收回的现金 | 324 | ||

| 330 | 处置长期资产所收回的现金净额 | sum(331:333) | ||

| 331 | 处置固定资产所收回的现金净额 | 331 | ||

| 332 | 处置无形资产所收回的现金净额 | 332 | ||

| 333 | 处置其他长期资产所收回的现金净额 | 333 | ||

| 340 | 处置子公司及其他营业单位收到的现金净额 | sum(341:342) | ||

| 341 | 子公司及其他营业单位股权转让收到的现金净额 | 341 | ||

| 342 | 子公司及其他营业单位清算注销收到的现金净额 | 342 | ||

| 350 | 收到的其他与投资活动有关的现金 | 350 | ||

| 359 | 投资活动现金流入小计 | 359=310+320+330+340+350 | ||

| 360 | 购建长期资产所支付的现金 | sum(361:367) | ||

| 361 | 购置固定资产所支付的现金-非募投 | 361 | ||

| 362 | 购置固定资产所支付的现金-募投-厂房 | 362 | ||

| 363 | 购置固定资产所支付的现金-募投-设备 | 363 | ||

| 364 | 购置固定资产所支付的现金-募投-宿舍楼 | 364 | ||

| 365 | 购置无形资产所支付的现金-非募投 | 365 | ||

| 366 | 购置无形资产所支付的现金-募投 | 366 | ||

| 367 | 购置其他长期资产所支付的现金 | 367 | ||

| 370 | 投资所支付的现金 | sum(371:373) | ||

| 371 | 权益性投资支付的现金/并表内 | 371 | ||

| 372 | 权益性投资支付的现金/外部 | 372 | ||

| 373 | 理财投资、未质押结构性存款支付的现金 | 373 | ||

| 380 | 取得子公司及其他营业单位支付的现金净额 | 380 | ||

| 390 | 支付的其他与投资活动有关的现金 | 390 | ||

| 395 | 投资活动现金流出小计 | 395=360+370+380+390 | ||

| 396 | 投资活动产生的现金流量净额 | 396=359-395 | ||

| 399 | 三、筹资活动产生的现金流量: | |||

| 410 | 吸收投资所收到的现金 | sum(411:413) | ||

| 411 | 吸收权益性投资收到的现金/并表内 | 411 | ||

| 412 | 子公司收到少数股东投资款 | 412 | ||

| 413 | 股票增发 | 413 | ||

| 420 | 借款所收到的现金 | sum(421:423) | ||

| 421 | 银行借款收到的现金 | 421 | ||

| 422 | 票据贴现收到的现金 | 422 | ||

| 423 | 融资租赁借款收到的现金 | 423 | ||

| 430 | 发行债券收到的现金 | 430 | ||

| 440 | 收到的其他与筹资活动有关的现金 | sum(441:444) | ||

| 441 | 转让子公司部分股权收到的现金 | 441 | ||

| 442 | 转让联营合营企业部分股权收到的现金 | 442 | ||

| 443 | 收到融资租赁保证金 | 443 | ||

| 444 | 收到票据、信用证保证金(结构性存款质押) | 444 | ||

| 449 | 筹资活动现金流入小计 | 449=410+420+430+440 | ||

| 450 | 偿还债务所支付的现金 | sum(451:454) | ||

| 451 | 偿还银行借款本金支付的现金 | 451 | ||

| 452 | 偿还票据到期支付的现金 | 452 | ||

| 453 | 偿还债券本金支付的现金 | 453 | ||

| 454 | 偿还融资租赁借款本金支付的现金 | 454 | ||

| 460 | 分配股利、利润或偿还利息所支付的现金 | sum(461:467) | ||

| 461 | 分配股利、利润或偿还利息所支付的现金/并表内 | 461 | ||

| 462 | 上市公司分红所支付的现金 | 462 | ||

| 463 | 子公司支付给少数股东的股利、利润所支付的现金 | 463 | ||

| 464 | 偿还银行借款利息所支付的现金 | 464 | ||

| 465 | 偿还票据贴息所支付的现金 | 465 | ||

| 466 | 偿还融资租赁借款利息所支付的现金 | 466 | ||

| 467 | 偿还债券利息所支付的现金 | 467 | ||

| 470 | 支付的其他与筹资活动有关的现金 | sum(471:475) | ||

| 471 | 支付融资中收费、担保费、融资租赁手续费 | 471 | ||

| 472 | 支付融资租赁保证金 | 472 | ||

| 473 | 支付票据、信用证保证金(结构性存款质押) | 473 | ||

| 474 | 支付其他金融手续费 | 474 | ||

| 475 | 支付租赁租金(租赁负债) | 475 | ||

| 478 | 筹资活动现金流出小计 | 478=450+460+470 | ||

| 479 | 筹资活动产生的现金流量净额 | 479=449-478 | ||

| 800 | 四、汇率变动对现金及现金等价物的影响 | 800 | ||

| 900 | 五、与现金流无关的现金流量项 | 900=901-902 | ||

| 901 | 账户间转款流入(不计现金流) | 901 | ||

| 902 | 账户间转款流出(不计现金流) | 902 | ||

| 998 | 六、现金及现金等价物净增加额 | 998=269+396+479+800+900 | ||

| 999 | 加:期初现金及现金等价物余额 | 1001*+1002* | ||

| 1,000 | 七、期末现金及现金等价物余额 | 1000=998+999 | ||

持续更新中...

有软考需求的朋友们,欢迎来沟通探讨 !

PMP国际项目管理师

高级资格(信息系统项目管理、系统分析师、系统架构设计师、网络规划设计师、系统规划与管理师)

中级资格(软件设计师、网络工程师、软件评测师、信息系统管理工程师、电子商务师、数据库系统工程师、信息安全工程师、信息系统监理师、计算机硬件工程师、嵌入式系统设计师、计算机辅助设计师、多媒体设计师、系统集成项目管理工程师)

1028

1028

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言