交流群 | 进“传感器群/滑板底盘群”请加微信号:xsh041388

交流群 | 进“域控制器群/操作系统群”请加微信号:ckc1087

备注信息:传感器/滑板底盘/域控制器+真实姓名、公司、岗位

精选内容推荐:《一文读懂BEV空间内的特征级融合》

引言

在接受调研时,中怡保险商业风险部余静曾和笔者说:“自动驾驶保险发展所有的问题如果真的用一句话来概括的话,重点可能还是在定责。因为无论什么样的场景,一个保单赔还是不赔,最后都得落实到究竟是哪一方的责任上面。”

随着自动驾驶的发展,各种原因导致的事故层出不穷,相应配套的保险也必须随着行业的发展而产生变革。但当下的车险面对自动驾驶这个新生事物依然存在很多局限性:在不同的自动驾驶等级下(本文所提到的自动驾驶等级,如果不做特殊署名,则默认为“SAE标准下的自动驾驶等级”),出事故后责任主体是不同的,这会导致保险公司设计保单时不能沿用传统车险的思路。

笔者在和业内人士沟通的过程中,最大的感受也是“定责是自动驾驶保险发展的一个难题”。而产生这个难题的因素却又各不相同:SAE标准下的自动驾驶等级不同导致责任主体不同;场景不同导致定责方法不同;场景不同会导致投保范围不同;车队规模与SAE标准下的自动驾驶等级会影响费率。在以上基础上,不同的车速以及传感器数据也会在一定程度上影响费率。

通过一系列的访谈,我们逐渐梳理清楚了以下几个问题的答案:

为什么定责是自动驾驶保险发展的前提?

各国是如何发展自动驾驶保险的?

为什么场景是自动驾驶保险发展的核心?

自动驾驶给传统车险市场带来的冲击及后者的应对策略

一、定责是自动驾驶保险发展的前提

相对于现实场景,SAE定义的自动驾驶分级过于模糊

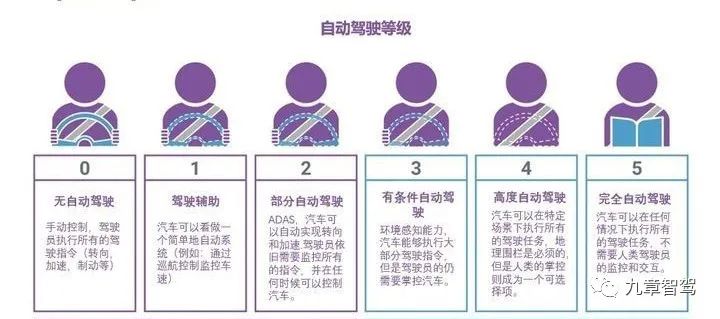

一直以来,业界提到自动驾驶分级,头脑中第一个浮现的就是SAE对自动驾驶的定义。而提到L2与L3的不同之处时,大家普遍的想法是:L2辅助驾驶根本还是人来开,ADAS仅仅是一个辅助的作用。哪怕是在高速上开启ADAS行驶,驾驶员依旧需要集中精力观察路面情况,并且双手应该时刻握在方向盘上。

换个简单的说法就是:在行驶过程中,如果系统及时帮助车主避免了事故,那就是“事了拂衣去,深藏功与名”;反之只要出了事故,责任就一定是驾驶员的,因为驾驶员在行驶途中“没有集中注意力”导致车祸发生,所以车险由车主承担,与系统没任何关系。

相应的地,提到L3大家普遍的认识是:在多数场景里由自动驾驶系统来执行行驶任务,但是由于系统并非很完善,驾驶员依然需要时刻注意路面情况,双手应握在方向盘上准备接管车辆。相较于L2辅助驾驶,L3自动驾驶是:“多数场景”中系统是主角,“特定场景”驾驶员是主角,系统依旧是一个辅助的角色。

这里最大的问题是:所谓的“多数场景”是什么场景?一直以来,这都是一个充满争议的充满争议的问题。

其次是:SAE定义的L3仅仅是对自动驾驶进行了一个分级,对于责任主体的定义却异常模糊,一旦往更加细分的赛道场景划分责任,我们会发现如果按照SAE的标准来看,这将是一个完全空白的领域。责任都无法确定,车险理赔就更无从谈起。

我们可以总结出一个客观事实:在L2等级下,因为系统并没有很“智能”,所以定责可以“沿用传统车险”。而L3等级下,由于SAE没有定义“特定场景”是什么,定责上缺少了“核心标杆”。导致了车险在理赔上尽管可以通过交规判定是谁的责任,但面对细化的“己方责任”,SAE无法给出统一的标准,导致了谁来给车辆买保险、保险公司如何设计保单就成了问题。

相比于L3那争论不清的责任问题,L4的责任主体非常明确,——只有车辆的责任。哪怕因为安全员远程接管不及时导致的事故,也可以把责任算在车辆上。因为如果车企有这个自信喊出L4,那他就要有负责到底的底气。除非安全员主动取消自动驾驶采用人工控制,出了事故可以算作是安全员的责任,否则都应该把责任主体归于车辆本身。

据此再往下细分,责任主体只有算法系统(软件供应商)或硬件产品(硬件供应商)这二者。在事后追责过程中,完全可以根据车身数据确认究竟是感知、决策、控制里哪个环节出了问题。确认环节后便可以根据软件出现bug还是硬件出现质量问题最终定责。

一旦定责问题得以解决,相应的保单范围与投保人也会变得清晰。在当前由于所有所谓的L4级车辆均为测试阶段,车企能获得的牌照也都是测试牌照。所以当前L4级车辆无法上交强险,只能上保险公司的商业险。购买保险的投保人均为车企,安全员不需要购买保险。

二、各国发展自动驾驶保险的路径

为了解决L3提到的问题,保险公司也根据实际情况设计了相对应的保单,且各个国家的保险公司也根据本国国情走出了不同的发展路线。

1、日本:

日本TIER4提雅智行中华区总经理潘庆和笔者沟通时曾表示:“日本人由于特殊的地缘与国情,多数民众相较中、美两国普遍偏保守,日本民众很难接受一个没有保障的“东西”在自己家门口跑来跑去。”所以日本的民众对自动驾驶接纳的程度普遍不是很高,日本的保险公司必须想办法拿出一个比较完善的保单,以对测试车辆提供保障。

与其他国家不同的是,日本的保险公司在自动驾驶投资领域非常活跃,如果深挖日本自动驾驶公司可以发现,很多背后都有保险公司的影子。在一定程度上,二者身为利益共同体对于自动驾驶保险的实际落地起到了巨大的帮助。

通过访谈与查找公开资料进行翻译,笔者找到了日本三大车险公司的战略发展方向,并进行了解读。

(1)东京海上日动火灾保险公司:

东京海上曾与may mobility签署战略合作协议,分别向四个方面合作,意在共同探索如何发展自动驾驶保险。

1、东京海上与may mobility共同参与到保险赔付和自动驾驶运营测试中。双方共同开发远程监控、远程管理以及异常情况应急服务(不仅是发生事故,所有异常状况都涵盖)。东京海上在此过程中可以学习到自动驾驶测试运营的经验,且may mobility也可以学习东京海上的事故处理经验。

2、双方将以大数据为基础,在事故发生时,把事故定责、分责以及责任的比重进行高度的数字化,数字化后为测试运营提供支持和保障。同时双方也会通过运营以及相应的管理机制,根据数据开发新的服务,服务范围在以上基础上也会涵盖交通事故之外的各种问题。

3、研究面向自动驾驶的风险咨询服务。此举主要面向事故预防,通过事前研究来降低风险。双方可以通过提取自动驾驶系统数据,根据数据分析分析来提供高品质的风险咨询服务。

4、在以上三点基础上,东京海上还会更深入地研究相应产品,因为自动驾驶的发展过程中一定会滋生很多新的需求,所以可以通过合作来研究市场未来可能需要何种产品。通过研发新服务可以为客户减少现有运营测试的风险。

(2)MS & AD保险集团:

集团与Mobility Technologies、Momenta(苏州)签订战略合作协议。

MS & AD会与Mobility Technologies在东京台场的东京领海副都心进行自动驾驶的测试实证试验,最终他们希望可以通过自动驾驶技术来提供出行服务。且希望保险公司可以介入到自动驾驶测试中,共同研究如何提供这方面的服务。

MS & AD旗下爱和谊日生同和保险公司与Momenta在2022年5月10日达成战略合作协议,希望通过合作来提升出行服务的安全性以及一起研究开发产品保险服务。

(3)日本损保:

日本损保曾于2020年宣布投资tire4企业提雅智行,双方以提雅智行与雅马哈公司合作的工厂自动搬运业务为基础,在商业化落地中全方面深

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1320

1320

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言