在当今社会,贷款已经成为很多人解决资金问题的一种手段。而在众多贷款方式中,银行房产抵押贷款和网贷无疑是两种最常被提及的方式。然而,很多人对这两种贷款方式的理解并不深入,甚至存在诸多误区。本文将详细解析银行房产抵押利率和网贷风险,帮助大家更好地理解并选择适合自己的贷款方式。

首先,我们来看看银行房产抵押贷款的利率。银行房产抵押贷款的利率通常较低,一般在2厘至3厘之间,即使借款人资质稍差,利率也大多在4厘至5厘之间。而条件好的信用贷利率低至3厘,车贷低至4厘,这样的利率水平对于需要大额资金的借款人来说,无疑是一种非常划算的选择。然而,有些人却因为银行要求提供繁琐的资料和签字手续而嫌麻烦,转而选择网贷。

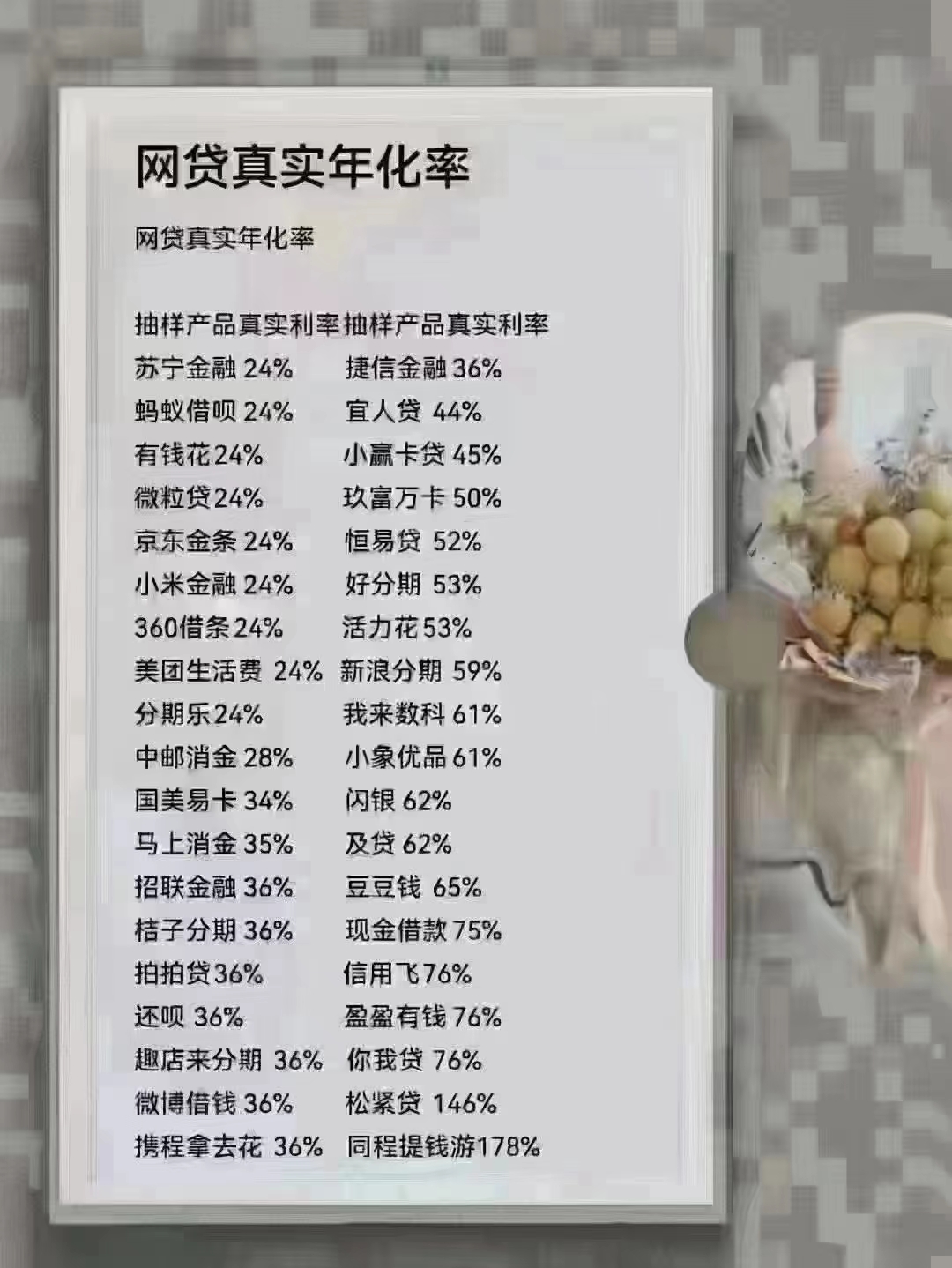

网贷的利率通常较高,很多平台的月利率都在2分左右,甚至更高。而且,网贷平台往往通过“月息”的方式让人产生错觉,觉得利息并不高。但实际上,如果换算成年化利率,网贷的利息往往高得惊人。此外,网贷平台还存在很多未知的风险,比如信息泄露、诈骗等问题。因此,选择网贷需要谨慎。

那么,为什么还会有人选择用2分的网贷呢?这主要源于以下几个原因:

一是网贷的广告营销无处不在。我们在浏览新闻、微信朋友圈、抖音等社交平台时,经常会看到网贷的广告。这些广告往往打着“快速审批、低门槛”等旗号,吸引那些急需资金但又不想麻烦的人。

二是借款人对贷款知识缺乏了解。很多人并不清楚银行贷款和网贷之间的区别和风险,只是简单地认为网贷更方便、更快捷。他们往往没有意识到网贷的高利息和潜在风险,只是被眼前的利益所迷惑。

三是借款人的信用状况不佳。有些人因为信用记录不好或者收入不稳定等原因,无法从银行获得贷款。在这种情况下,他们只能选择网贷这种门槛较低的贷款方式。

然而,我们需要清醒地认识到网贷的风险。

首先,网贷的利息非常高,如果借款人无法按时还款,很容易陷入债务困境。

其次,网贷平台存在诸多不确定性,比如平台倒闭、跑路等风险,这可能导致借款人无法追回本金和利息。

最后,网贷还可能影响借款人的信用记录,进而影响其未来的贷款申请。

相比之下,银行贷款虽然手续繁琐一些,但利率低、风险小、额度大,是一种更为稳妥的贷款方式。如果借款人名下有房产,可以考虑通过房产抵押的方式获得贷款,以解决资金问题。当然,在选择贷款方式时,借款人需要根据自己的实际情况和需求进行权衡和选择。

总之,贷款不是一件轻松的事情,需要我们认真对待和理性选择。在选择贷款方式时,我们应该充分了解各种贷款方式的优缺点和风险,以便做出明智的决策。同时,我们也应该提高自己的金融素养和风险防范意识,避免陷入不必要的债务困境。

最后,我想说的是:远离网贷,珍惜自己的信用和财产。在贷款这条路上,我们应该选择稳健、可靠的方式,而不是被眼前的利益所迷惑。让我们共同努力,营造一个更加健康、安全的金融环境。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言