backtrader 自定义分析器,解决多股回测分析困难问题

解决了啥:

-

解决回测后获取关键指标 -

解决多股回测,获取订单分析 -

解决多股回测买卖点可视化标识

| 公 | 众 | hao | : | 醉 | 卧 | 梦 | 星 | 河 |

|---|---|---|---|---|---|---|---|---|

| 量 | 化 | 技 | 术 | 不 | 停 | 地 | 更 | 新 |

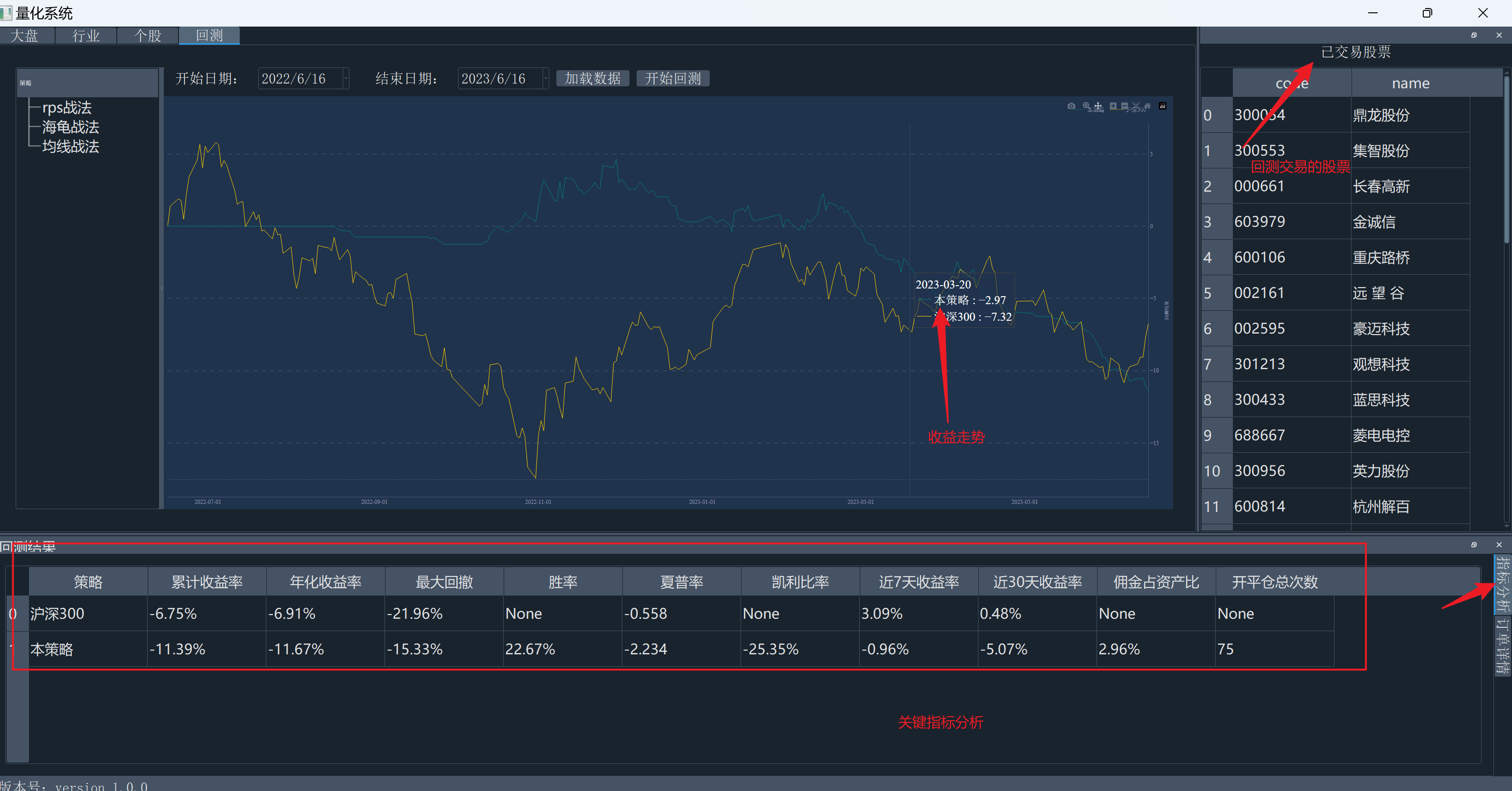

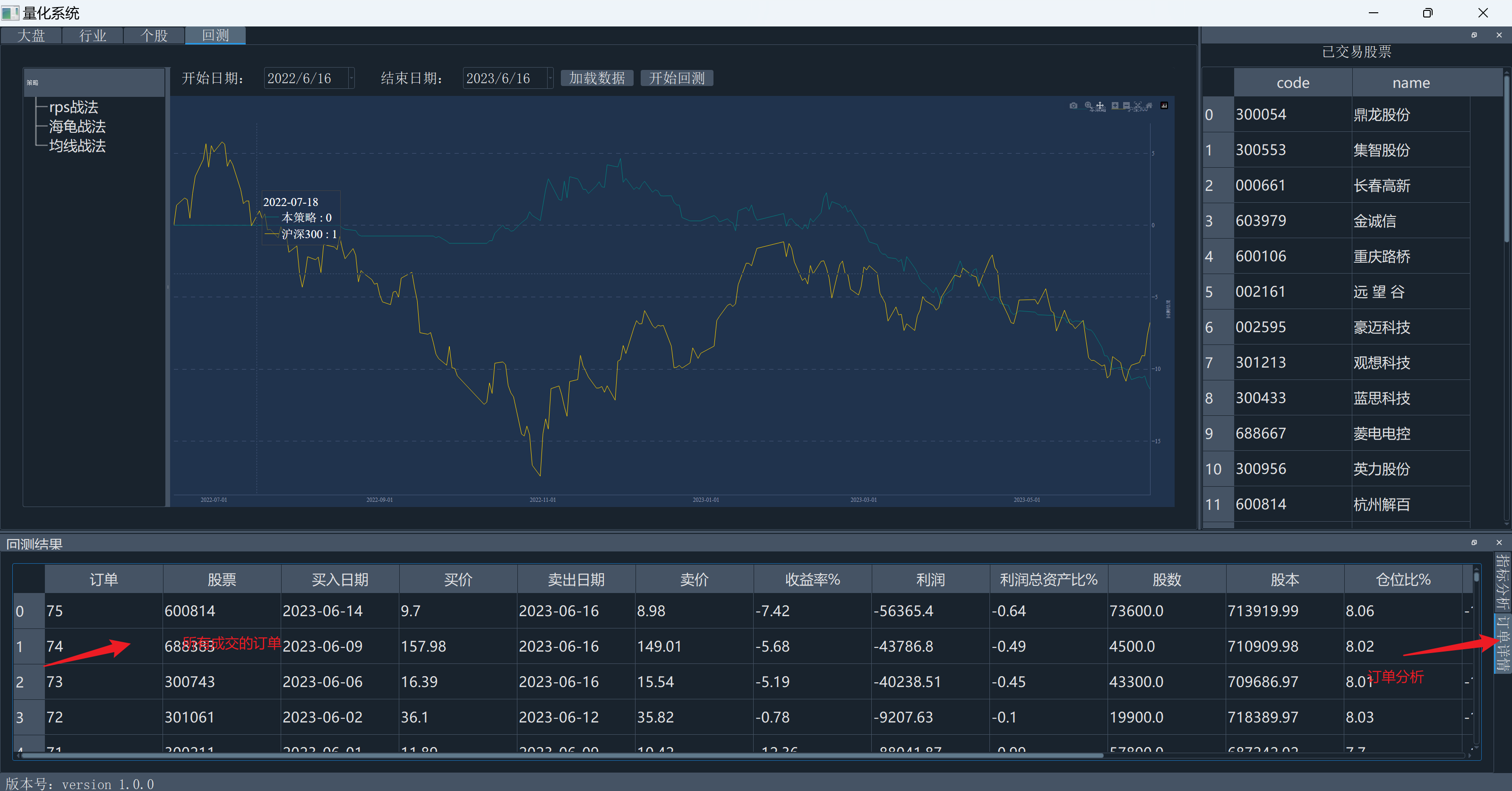

效果图

通过自定义分析器 KeyIndicatorAnalyzer,TradeListAnalyzer,获取回测结果数据,通过回测数据可以轻松可视化回测结果。

可视化部分需要自己通过结果数据实现,这部分后面有空再写写。

关键指标分析器:KeyIndicatorAnalyzer 分析器获取

订单分析器:TradeListAnalyzer 分析器获取

个股买卖点,TradeListAnalyzer 分析器获取

关键指标分析器

该指标器主要分析策略:累计收益率,年化收益率, 最大回撤,胜率, 夏普率, 凯利比率,近7天收益率, 近30天收益率,佣金占资产比, 开平仓总次数等,通过这些重要指标反映出策略是否可行。

夏普率: 它的定义是投资收益与无风险收益之差的期望值,再除以投资标准差(即其波动性)。夏普率越高越好,一般来说,夏普率大于 1.0 就是很不错的了。

夏普率的计算公式:(Rp-Rf)/σp 其中,Rp为投资组合的预期收益率,Rf为无风险收益率,σp为投资组合的标准差。 公认默认无风险收益率为年化3% 公式:sharpe = (回报率均值 - 无风险利率) / 回报率标准差。

凯利公式: 定义:计算每次交易,投入资金占总资金的最优比率的分析者,声称每次交易按此比例投入资金得到的回报最大,风险最小。

公式:K = W - [(1 - W) / R] 其中,K为凯利公式,W胜率,R为盈亏比,即平均盈利除以平均损失。 解读:如果凯利比率为负,说明该投资策略不可行,应放弃;如果凯利比率为正,例如 kelly_percent = 0.2,说明每次交易投入资金占总资金的20%为最优比率。

其他指标: 见字知义。

多说无益,代码表达了所有想说的话。

KeyIndicatorAnalyzer 代码

import backtrader as bt

import numpy as np

import pandas as pd

class KeyIndicatorAnalyzer(bt.Analyzer):

"""

关键指标分析器

"""

def __init__(self):

super(KeyIndicatorAnalyzer, self).__init__()

# 年 period

self.year_period = 252

# 月 period

self.month_period = 21

# 周 period

self.week_period = 5

# 每日详情

self.daily_details = []

# 佣金

self.commission = 0

# 盈利

self.win_list = []

# 亏损

self.loss_list = []

# 重要指标

self.key_indicators_df = pd.DataFrame(

columns=[

'策略', '累计收益率',

'年化收益率', '最大回撤',

'胜率', '夏普率', '凯利比率',

'近7天收益率', '近30天收益率',

'佣金占资产比', '开平仓总次数'

])

# 每日详情指标,用于画图,{本策略:DataFrame, 基准名:DataFrame},其中基准名,是最后传进来的基准名

self.daily_chart_dict = dict()

def get_analysis_data(self, benchmark_df, benchmark_name):

"""

获取分析数据,传基准数据过来,对比使用的。

@param benchmark_df: 基准数据

@param benchmark_name: 基准名称

"""

self._calculate_benchmark_indicators(benchmark_df, benchmark_name)

return self.key_indicators_df, self.daily_chart_dict

def _calculate_benchmark_indicators(self, benchmark_df, benchmark_name):

"""

计算基准的重要指标

"""

series = benchmark_df['close']

total_return = self.total_return(series)

annual_return = self.annual_return(series)

period = self.week_period

recent_7_days_return = self.recent_period_return(series, period)

period = self.month_period

recent_30_days_return = self.recent_period_return(series, period)

max_drawdown = self.max_drawdown(series)

sharp_ratio = self.sharp_ratio(series)

self.key_indicators_df.loc[len(self.key_indicators_df)] = [

benchmark_name,

total_return,

annual_return,

max_drawdown,

None,

sharp_ratio,

None,

recent_7_days_return,

recent_30_days_return,

None,

None

]

# 收益率走势

df = pd.DataFrame(index=benchmark_df.index)

s = self.yield_curve(series)

# 插入一列

df.insert(0, '收益率', s)

df.index.name = '日期'

self.daily_chart_dict[benchmark_name] = df

def next(self):

super(KeyIndicatorAnalyzer, self).next()

# 当前日期

current_date = self.strategy.data.datetime.date(0)

# 总资产

total_value = self.strategy.broker.getvalue()

# 现金

cash = self.strategy.broker.getcash()

self.daily_details.append({

'日期': current_date,

'总资产': total_value,

'现金': cash

})

def notify_trade(self, trade):

# 交易关闭

if trade.isclosed:

# 佣金

self.commission += trade.commission

# 盈利与亏损

if trade.pnlcomm >= 0:

# 盈利加入盈利列表,利润 0 算盈利

self.win_list.append(trade.pnlcomm)

else:

# 亏损加入亏损列表

self.loss_list.append(trade.pnlcomm)

def stop(self):

# 胜率

if self._win_times() + self._loss_times() == 0:

win_rate = 0

else:

win_percent = self._win_times() / (self._win_times() + self._loss_times())

win_rate = f'{round(win_percent * 100, 2)}%'

df = pd.DataFrame(self.daily_details)

# 累计收益率

total_return = self.total_return(df['总资产'])

# 年化收益率

annual_return = self.annual_return(df['总资产'])

# 最近7天收益率

period = self.week_period

recent_7_days_return = self.recent_period_return(df['总资产'], period)

# 最近30天收益率

period = self.month_period

recent_30_days_return = self.recent_period_return(df['总资产'], period)

# 最大回撤

max_drawdown = self.max_drawdown(df['总资产'])

# 计算夏普率

sharp_ratio = self.sharp_ratio(df['总资产'])

# 计算凯利比率

kelly_percent = self.kelly_percent()

# 佣金占总资产比

commission_percent = self.commission_percent(df['总资产'])

# 交易次数

trade_times = self._win_times() + self._loss_times()

# 本策略的指标

self.key_indicators_df.loc[len(self.key_indicators_df)] = [

'本策略',

total_return,

annual_return,

max_drawdown,

win_rate,

sharp_ratio,

kelly_percent,

recent_7_days_return,

recent_30_days_return,

commission_percent,

trade_times

]

# 收益率走势

df['收益率'] = self.yield_curve(df['总资产'])

df.set_index('日期', inplace=True)

# 每日详情指标输出

self.daily_chart_dict['本策略'] = df

def commission_percent(self, series) -> str:

"""

佣金比例

"""

percent = self.commission / series.iloc[0]

return f'{round(percent * 100, 2)}%'

def yield_curve(self, series) -> pd.Series:

"""

收益率曲线

"""

percent = (series - series.iloc[0]) / series.iloc[0]

return round(percent * 100, 2)

def total_return(self, series) -> str:

"""

累计收益率

"""

percent = (series.iloc[-1] - series.iloc[0]) / series.iloc[0]

return f'{round(percent * 100, 2)}%'

def annual_return(self, series) -> str:

"""

年化收益率

"""

percent = (series.iloc[-1] - series.iloc[0]) / series.iloc[0] / len(series) * self.year_period

return f'{round(percent * 100, 2)}%'

def recent_period_return(self, series, period) -> str:

"""

最近一段时间收益率

"""

percent = (series.iloc[-1] - series.iloc[-period]) / series.iloc[-period]

return f'{round(percent * 100, 2)}%'

def max_drawdown(self, series) -> str:

"""

最大回撤

"""

s = (series - series.expanding().max()) / series.expanding().max()

percent = s.min()

return f'{round(percent * 100, 2)}%'

def sharp_ratio(self, series) -> float:

"""

夏普率

夏普率:它的定义是投资收益与无风险收益之差的期望值,再除以投资标准差(即其波动性)

夏普率越高,代表每承受一单位的风险,会产生较多的超额报酬。

夏普率越低,代表每承受一单位的风险,会产生较少的超额报酬。

夏普率为正,代表该投资报酬率高于无风险收益率,反之则低于无风险收益率。

夏普率为负,代表该投资报酬率为负,亦即投资损失。

夏普率越高越好,一般来说,夏普率大于1.0就是很不错的了。

夏普率的计算公式:(Rp-Rf)/σp

其中,Rp为投资组合的预期收益率,Rf为无风险收益率,σp为投资组合的标准差。

公认默认无风险收益率为年化3%

公式:sharpe = (回报率均值 - 无风险利率) / 回报率标准差

"""

ret_s = series.pct_change().fillna(0)

avg_ret_s = ret_s.mean()

avg_risk_free = 0.03 / self.year_period

sd_ret_s = ret_s.std()

sharp = (avg_ret_s - avg_risk_free) / sd_ret_s

sharp_year = round(np.sqrt(self.year_period) * sharp, 3)

return sharp_year

def kelly_percent(self) -> str:

"""

凯利公式

定义:计算每次交易,投入资金占总资金的最优比率的分析者,

声称每次交易按此比例投入资金得到的回报最大,风险最小。

公式:K = W - [(1 - W) / R]

其中,K为凯利公式,W胜率,R为盈亏比,即平均盈利除以平均损失。

解读:如果凯利比率为负,说明该投资策略不可行,应放弃;如果凯利比率为正,

例如 kelly_percent = 0.2,说明每次交易投入资金占总资金的20%为最优比率。

未必可靠,只是个参考

"""

win_times = self._win_times()

loss_times = self._loss_times()

if win_times > 0 and loss_times > 0:

avg_win = np.average(self.win_list) # 平均盈利

avg_loss = abs(np.average(self.loss_list)) # 平均亏损,取绝对值

win_loss_ratio = avg_win / avg_loss # 盈亏比

if win_loss_ratio == 0:

kelly_percent = None

else:

sum_trades = win_times + loss_times

win_percent = win_times / sum_trades # 胜率

# 计算凯利比率

# 即每次交易投入资金占总资金的最优比率

kelly_percent = win_percent - ((1 - win_percent) / win_loss_ratio)

else:

kelly_percent = None # 信息不足

return f'{round(kelly_percent * 100, 2)}%' if kelly_percent else None

def _win_times(self):

"""

盈利次数

"""

return len(self.win_list)

def _loss_times(self):

"""

亏损次数

"""

return len(self.loss_list)

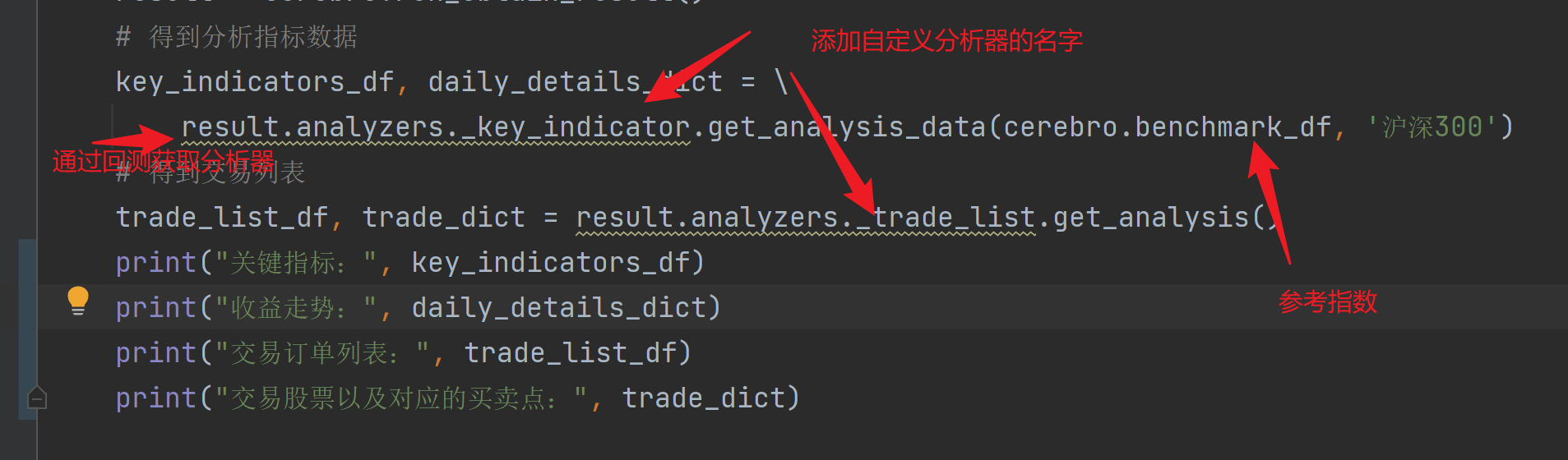

使用

多股回测时,需要遵守规则,规定回测第 0 位置的数据为回测时间参考,不参与回测,一般是大盘指数。

| 函数 | 参数 | 说明 |

|---|---|---|

| get_analysis_data() | benchmark_df: 基准参考指数,例如:沪深 300 benchmark_name:参考指数名称 | 返回:self.key_indicators_df:本策略和参考策略的关键指标 dataframe self.daily_chart_dict: 参考指数和本策略收益走势,key 为策略名,value 为收益走势 dataframe |

| _calculate_benchmark_indicators() | benchmark_df:参考指数, benchmark_name: 参考名称 | 计算参考指数的关键指标,用于对比本策略 |

订单分析器

记录开平仓所有订单的指标,订单号,股票,买入日期,买价,卖出日期,卖价,收益率,利润,利润总资产比,股数,股本,仓位比,累计收益,持股天数,最大利润,最大亏损。

通过该分析器,不但可以获取到所有的订单详细情况,还可以获取交易成功的股票以及对应股票的买卖点。

该分析器代码参考了链接[1]

TradeListAnalyzer 代码

import backtrader as bt

import pandas as pd

class TradeListAnalyzer(bt.Analyzer):

"""

交易列表分析器

https://community.backtrader.com/topic/1274/closed-trade-list-including-mfe-mae-analyzer/2

"""

def __init__(self):

self.trades = []

self.cum_profit = 0.0

def get_analysis(self) -> tuple:

"""

获取分析数据

@return: 交易订单列表,交易日期

"""

trade_list_df = pd.DataFrame(self.trades)

return trade_list_df, self._get_trade_date(trade_list_df)

def _get_trade_date(self, trade_list_df):

"""

获取交易日期

@return: 交易日期,获取某只股票的买卖日期,

返回字典,key为股票名,value为(买入日期列表,卖出日期列表)

"""

trade_dict = dict()

if not trade_list_df.empty:

# 分组,找出买卖日期

grouped = trade_list_df.groupby('股票')

for name, group in grouped:

buy_date_list = list(group['买入日期'])

sell_date_list = list(group['卖出日期'])

# 判断是否有买卖日期

if trade_dict.get(name) is None:

trade_dict[name] = (buy_date_list, sell_date_list)

else:

trade_dict[name][0].extend(buy_date_list)

trade_dict[name][1].extend(sell_date_list)

return trade_dict

def notify_trade(self, trade):

if trade.isclosed:

total_value = self.strategy.broker.getvalue()

dir = 'short'

if trade.history[0].event.size > 0: dir = 'long'

pricein = trade.history[len(trade.history) - 1].status.price

priceout = trade.history[len(trade.history) - 1].event.price

datein = bt.num2date(trade.history[0].status.dt)

dateout = bt.num2date(trade.history[len(trade.history) - 1].status.dt)

if trade.data._timeframe >= bt.TimeFrame.Days:

datein = datein.date()

dateout = dateout.date()

pcntchange = 100 * priceout / pricein - 100

pnl = trade.history[len(trade.history) - 1].status.pnlcomm

pnlpcnt = 100 * pnl / total_value

barlen = trade.history[len(trade.history) - 1].status.barlen

pbar = pnl / barlen

self.cum_profit += pnl

size = value = 0.0

for record in trade.history:

if abs(size) < abs(record.status.size):

size = record.status.size

value = record.status.value

highest_in_trade = max(trade.data.high.get(ago=0, size=barlen + 1))

lowest_in_trade = min(trade.data.low.get(ago=0, size=barlen + 1))

hp = 100 * (highest_in_trade - pricein) / pricein

lp = 100 * (lowest_in_trade - pricein) / pricein

if dir == 'long':

mfe = hp

mae = lp

if dir == 'short':

mfe = -lp

mae = -hp

self.trades.append(

{'订单': trade.ref,

'股票': trade.data._name,

# 'dir': dir,

'买入日期': datein,

'买价': round(pricein, 2),

'卖出日期': dateout,

'卖价': round(priceout, 2),

'收益率%': round(pcntchange, 2),

'利润': round(pnl, 2),

'利润总资产比%': round(pnlpcnt, 2),

'股数': size,

'股本': round(value, 2),

'仓位比%': round(value / total_value * 100, 2),

'累计收益': round(self.cum_profit, 2),

'持股天数': barlen, # 以每根 bar 的时间为单位,这里按天计算

# 'pnl/bar': round(pbar, 2),

'最大利润%': round(mfe, 2),

'最大亏损%': round(mae, 2)})

使用

| 函数 | 参数 | 说明 |

|---|---|---|

| get_analysis() | trade_list_df:订单交易列表 dataframe self._get_trade_date(trade_list_df)订单交易列表里获取交易的股票和对应的买卖日期 trade_dict 类型 dict 返回字典,key为股票名,value为(买入日期列表,卖出日期列表) | 回测完毕后调用获取 |

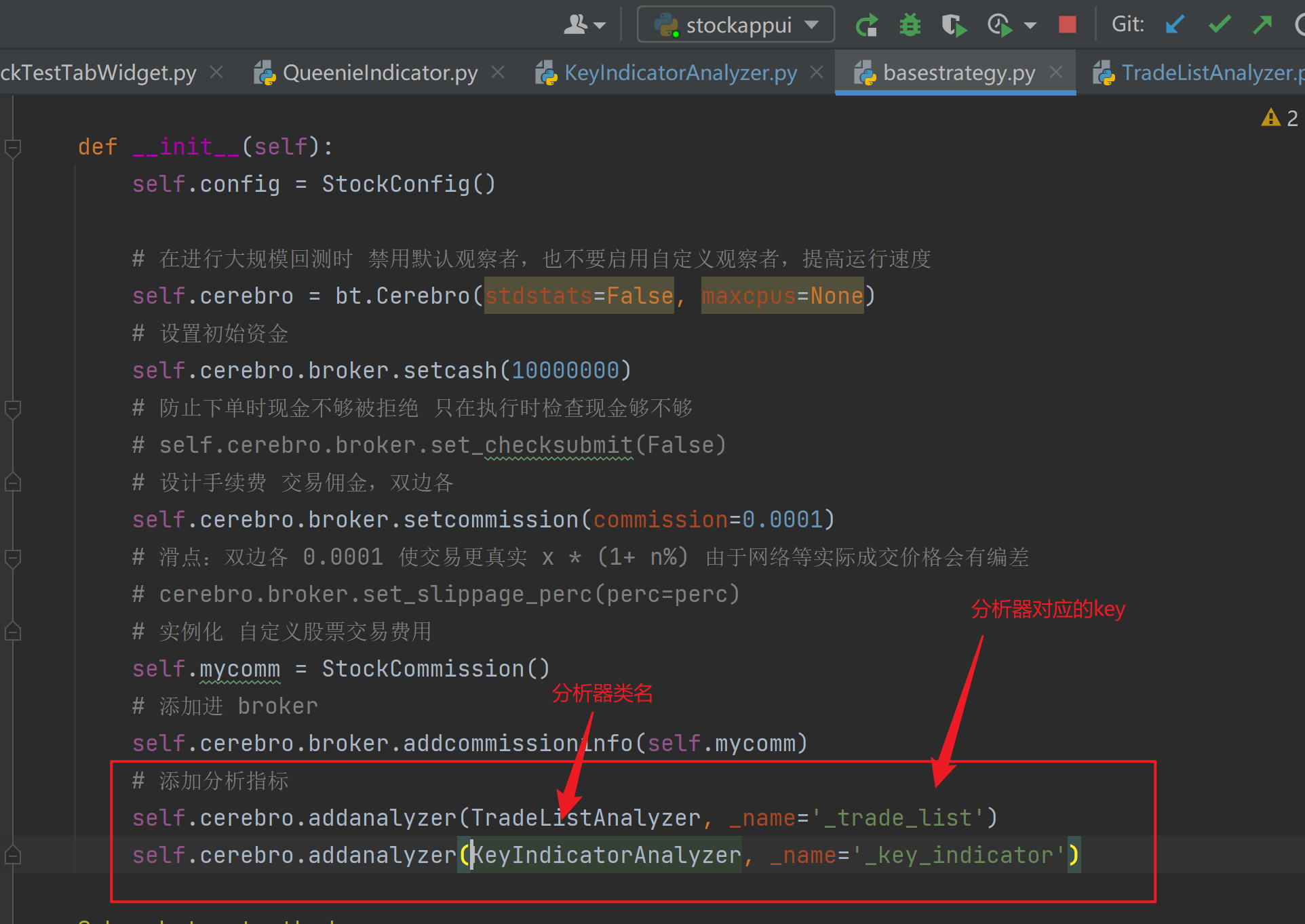

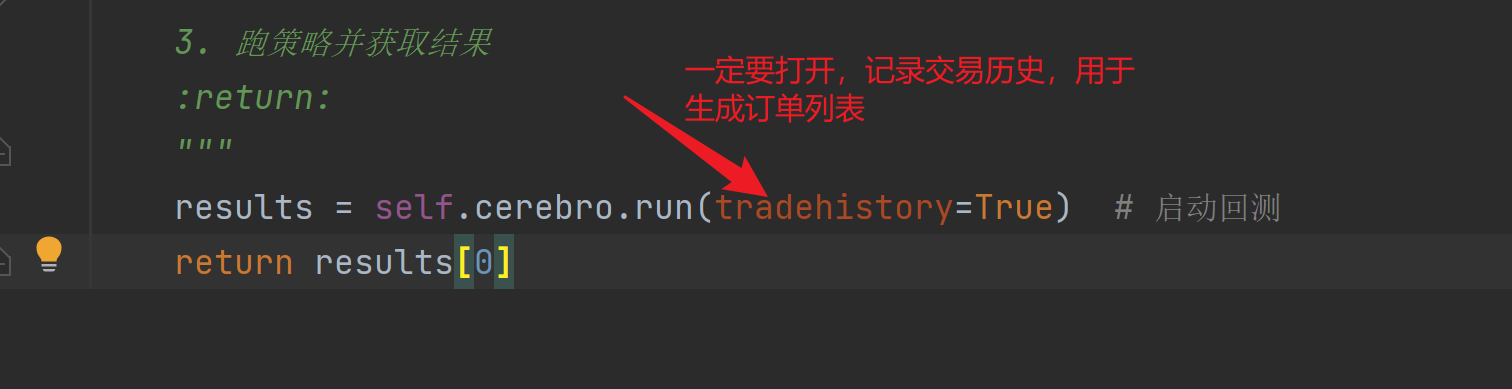

backtrader 如何使用这两个自定义分析器

添加自定义分析器

打开交易订单记录

获取结果

到这里,可以获取到回测的结果,通过回测的结果,自己可以轻松实现多股回测的可视化。

参考链接

[1] 订单分析器: https://community.backtrader.com/topic/1274/closed-trade-list-including-mfe-mae-analyzer/2

写于 2023 年 06 月 18 日 10:21

本文由 mdnice 多平台发布

1047

1047

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言