一、序言

说到收单这个词,博主刚毕业时在一家金融科技公司初次听到这个词也是一脸懵逼。

作为一直在互联网金融、移动支付领域工作的技术人,渐渐地对收单有了更深刻的理解,对于想从事互联网金融、收单支付这个领域的同学,无论是业务人员还是技术人员,了解收单业务绝对是绕不过去的一道坎。

二、到底什么是收单业务?

1、收单简介

一句话简介,收单业务是指商家通过支付机构或银行接受消费者的支付,收单机构为特约商户提供银行卡交易处理及资金结算等金融服务,获取手续费收入的业务。

比如我们去商超,在商家的POS机上刷卡消费,或者去餐厅通过扫码枪扫支付宝或者微信二维码进行支付等等,都属于收单业务的范围。

2、收单业务起源

在说一说收单业务的起源,在古代,商人通过实物货币进行交易,这是最早的支付形式。随着商业活动的增加,商人开始接受信用形式的支付,允许顾客在后期偿还。

中世纪的时候,银行逐渐兴起,开始提供存款、贷款和支付结算服务。商家通过银行进行资金管理和交易。

20世纪50年代,信用卡开始出现,尤其是美国的万事达(MasterCard)和维萨(Visa)等信用卡公司成立,为消费者和商家提供了新的支付方式。

到1970年代,随着信用卡的普及,专门的收单机构(通常是银行或支付公司)开始涌现,负责处理商家与消费者之间的支付交易。

21世纪初,随着互联网的发展,电子支付逐渐兴起,商家通过在线支付平台(如PayPal)接受支付,收单业务逐步向数字化转型。

现在,随着智能手机的普及,移动支付成为了新趋势,支付宝、微信支付等第三方支付平台在中国迅速崛起,彻底改变了传统的收单业务模式。

3、收单业务参与角色

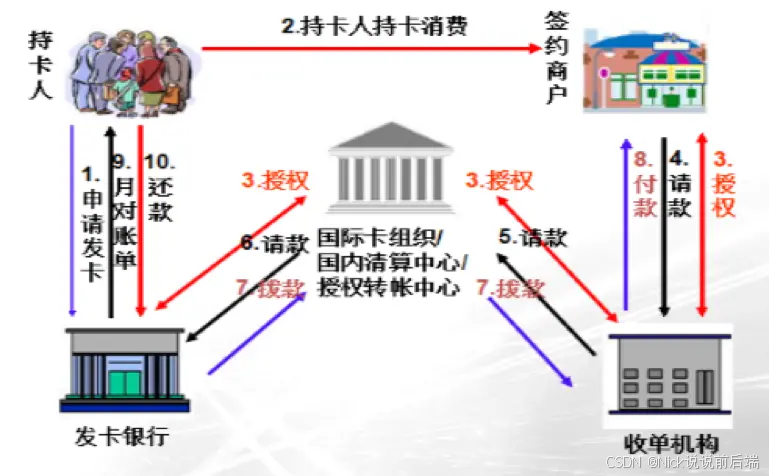

收单业务参与角色主要包括商家(特约商户)、收单行、发卡行和清算机构。

- 商家(特约商户):提供商品或服务的企业,负责发起交易,与收单机构签有商户协议。

- 收单行(收单机构):通常是银行或第三方支付公司,负责处理商家的支付请求,接受消费者的支付,并将资金转移到商家的账户。当收单机构为银行时,叫做收单行,为第三方支付公司时,叫做收单机构。常见的第三方收单机构有

支付宝、财付通、银联商务、拉卡拉、快钱等。 - 发卡行:消费者持有的银行卡的发行银行,负责对消费者的支付进行授权和结算。

- 清算机构:负责资金清算的第三方机构,确保交易双方的资金准确无误地转移。国内主要有两家清算机构,一个是

银联,负责线下支付、转账业务的资金清算工作。一个是网联,负责线上支付、转账业务的资金清算工作。

4、收单业务分类

银行卡收单业务主要分为线下收单和线上收单。

- 线下收单:指商家在实体店铺等场所接受消费者的支付,通常使用银行卡、移动支付等方式。常见的收款方式有POS机刷卡支付,支付宝、微信二维码(主扫和被扫)或者聚合码等无卡支付。

- 线上收单:指商家通过互联网平台接受消费者的支付,消费者可以在商家的网站或应用程序上完成支付,而不需要面对面的交易。比如线上信用卡、借记卡交易、电子钱包(如支付宝、微信支付)、银行转账等。

备注:线下收单主要是针对

大额交易,而线上收单主要是针对小额交易。

银行卡收单业务大致流程如下:

三、说说银联

说到跨行交易,这里不得不提到银联,中国银联(China UnionPay)是中国境内主要的银行卡组织和支付清算平台,成立于2002年,旗下有银联商务和银联电子两家子公司。

- 银联商务:主营线下POS收单业务,银联商务也是收单机构,由银联商务与商户进行签约,收单主体是银联商务。

- 银联电子:主营互联网支付业务以及解决银行卡联网通用的问题,即集成各大银行的网关接口,实现银行之间的互联互通,解决跨行交易和清结算的问题。

同时旗下银联国际(UPI)是中国银联的子公司,成立于2005年,主要负责国际业务拓展,推动银联卡在海外市场的接受和使用,发展国际支付清算服务,为持有银联卡的消费者提供在海外的支付服务,促进跨境消费。

备注:博主目前所做的外卡发卡业务就包括

银联卡(UPI)的发行和交易。

四、说说第三方收单机构

前面提到银联本身也可以做收单业务,为啥还需要第三方收单机构来分一杯蛋糕呢?

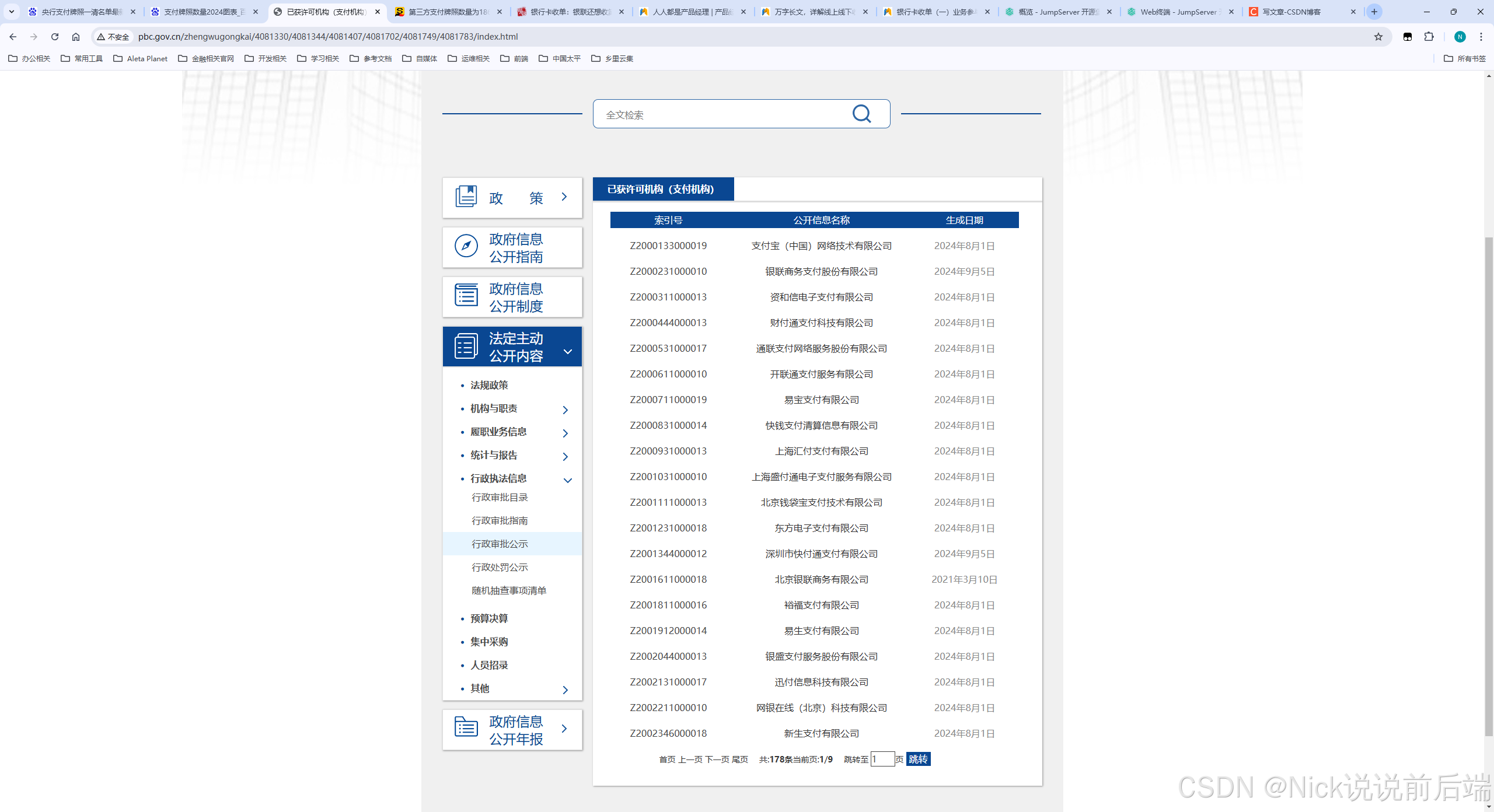

其实很大一部分原因是为了推广收单业务,顺便再收收这些机构的手续费,这些第三方支付机构首先需要获得央行颁发的收单牌照,这些牌照的业务范围是有地域限制的。目前国内拥有第三方支付牌照的公司有178家,参考:已获许可机构。如下:

第三方支付机构一般会找一家或多家银行合作,在合作银行开立备付金存管账户,用于与银行进行资金清结算,我们将合作银行称为第三方支付机构合作行。

对于合作行自己的持卡人交易,合作银行自己处理。对于他行的交易,由合作银行转接到银联,再由银联转接到其它发卡行处理。

那些没有牌照的公司也想做收单业务,怎么办呢?和有牌照的支付机构进行合作,这里就是说到一清和二清了。

在支付行业中,一清和二清是指收单机构的不同类型和其在支付清算过程中的角色,主要涉及资金的清算方式和合规性。

- 一清收单机构:指的是直接与银行或支付网络(如银联)合作,持有相关支付牌照的机构。这类机构负责从消费者收取资金并直接将资金结算到商家的账户。

- 二清收单机构:二清收单机构指的是与一清机构合作,负责资金的二次清算。这类机构并不直接持有支付牌照,而是依赖于一清机构的牌照进行操作。

备注:

一清机构必须遵循严格的监管法规,拥有支付业务许可证,具备较高的合规标准。二清收单机构没有牌照,通常不直接受监管机构的监督,合规性相对较弱,存在一定的风险。

40

40

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言