知识体系介绍

目录

风控知识体系概述

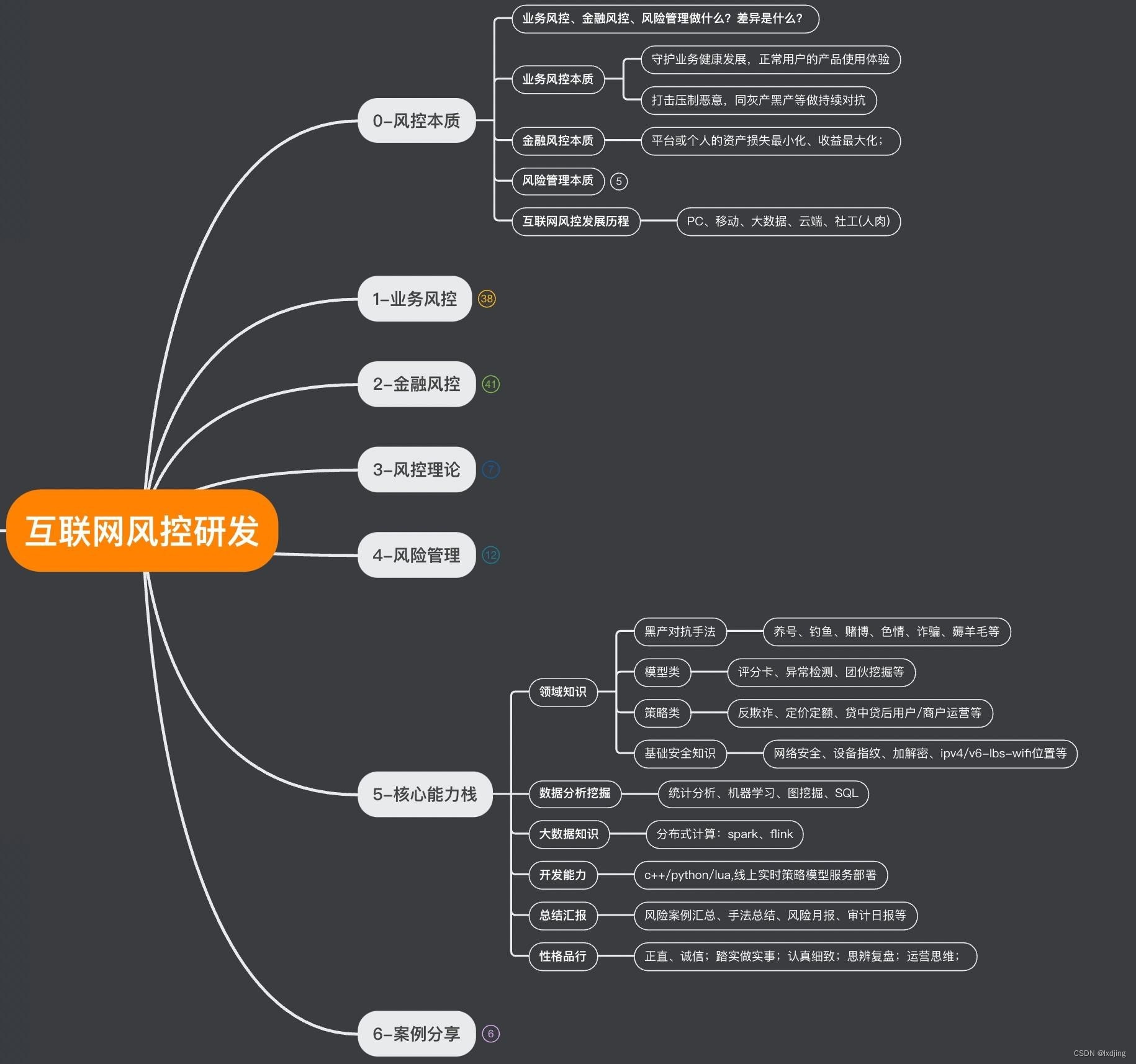

首先概括性介绍下,该系列文章的知识点。主要进行风控研发相关事项讨论,首先从风控本质、到具体业务及金融风控具体事项、再到详细理论知识(FRM/数据挖掘/大数据等)及详细风控案例实践等,做系统化的分享。

详细各个章节内容见思维导图:

每个知识点如要深入讲解,需要较长篇幅。在此优先探讨下做风控的本质和做风控研发需要的能力要求,随着黑产手法、对抗体系、基础技术的发展和进化,对想真正做好风控的同学,其能力要求会越来越高。

比如从业务安全的发展来看,二十年前的PC时代可能一个IP聚集、设备聚集、木马病毒检测都能解决大部分黑产攻击;再到后来的移动互联网手机、短信验证、设备锁也能解决很多问题;但网络的发展导致数据生成的速度越来越快,就进入大数据风控时代,基础各种风控画像的建设、分类聚类图挖掘模型的应用也不断在黑产对抗中落地应用,但如何有效的把AI算法和风控策略结合应用,真正提升风控效能,不少团队还在努力的验证尝试。

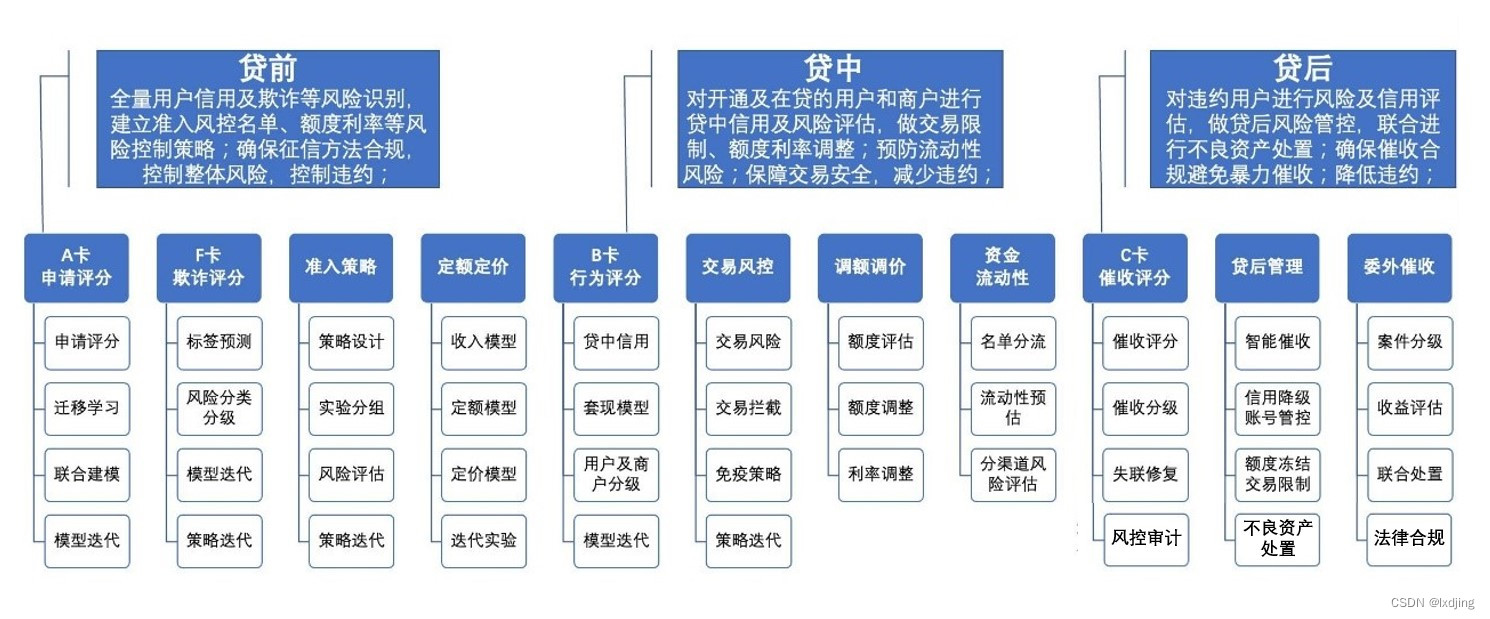

金融风控是一个更成熟的领域,个人信用评分也发展了数十年了,FICO的评分体系是相对成熟的方案,蚂蚁、支付分都是有借鉴然后自我创新迭代出国内的个人信用分模型;互联网信贷风控模式通常可分为:贷前、贷中、贷后、反欺诈、反洗钱、合规等;核心技术通常还是基于评分卡、分类模型,近几年在金融反欺诈也兴起了图挖掘的各种方法,但这只是锦上添花,金融风控本质还是得靠评分体系和策略组合,做详细的风险分析报告,发现问题解决问题,这样稳定简单靠谱。

常见的金融(信贷)风控流程如下:贷前、贷中、贷后;金融风控相对各个环节管理更加细致,核心在保证合规前提下,控制违约率增加收益。详细各环节如何做好模型和策略后续再详细分解。

近几年也有不少从事机器学习的同仁转行做了风控,如果从事模型岗,会发现比起推荐、视觉等模型结构选型还是简单,但要做到一个真正可用的模型,梳理样本、筛选数据特征等都是十分繁琐耗费体力的活,不少觉得没意思,或者随意做下,反正ks、auc提上去就行;如果从事策略岗,就会发现对抗太激烈了,哪里有时间去搞复杂模型,能分析行为模式,搞搞特征可以解决90%的问题,但是就是一直持续在这个循环里,好像也没什么成长和挑战。

是的其实风控想做好也没要求特别高大上的技术,但是没有扎实的基础能力和认真专研的精神也是肯定没法把风控做好的。所以这里我们从本质出发,再详细探讨下风控的能力要求,看下是不是适合做风控,怎么做风控。期望能使得风控行业更加具有具备一些‘技术感’和‘神圣感’。

这里也推荐一个关于深度模型和金融风控的回答。在真实的工业研发中,模型的建设一定考虑"性价比、收益率",不是深度模型在风控适配不行,还是得看用了深度模型的提升效果,一般ABC评分卡收益相对较低,那为什么采用LR/XBG模型,把特征做的更好啦?

风控的本质探讨

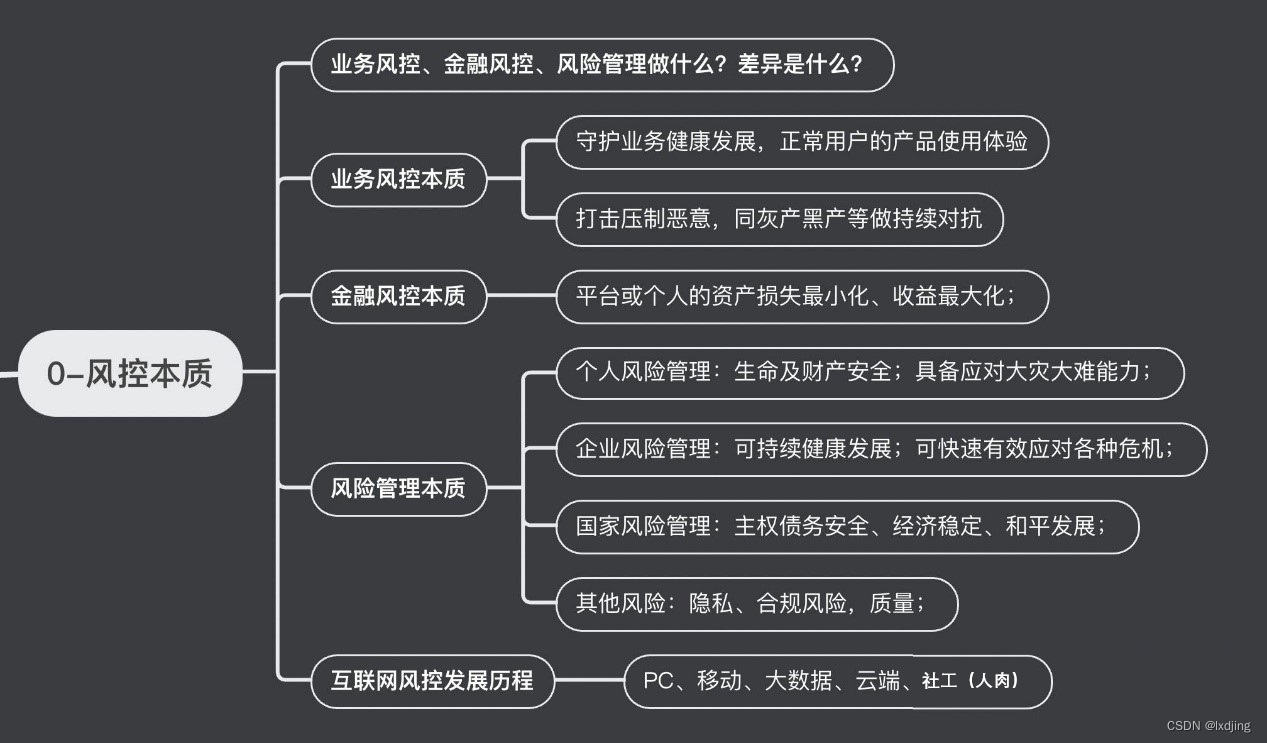

说起风控,不会一来就讲什么技术、什么方法、什么黑产手法,让你快速成为风控大神。这个做不到,风控是需要一个长期积淀的职业,要有经验应对各种风险事项。最开始我们还是来一起看看风控的本质是什么,也就是做风控的目标是什么,具体见脑图说明,可能有点虚,但这个问题可能从事这个行业数年的同学也不一定能想的透彻。

业务风控本质从不同视角来看目的是不一样的。

从平台视角,业务风控本质就是保护业务健康,不被黑产攻击利用到去作恶,这里没什么太多收益,都是成本部门,想赚大钱基本很难,除非说拿业务数据去做其他推广的事情,毕竟做安全的数据肯定是最全最多的。

从用户角度,就是要保证我的账号资产、个人信息的安全。还有从社会政府视角、公司领导视角、财务视角等都有不同的差异。对于在公司从业风控前线人员,可优先考虑从平台和用户视角来看。

而金融风控,确实看起来是一个盈利部门,但是蚂蚁、支付分都不是赚钱的,其还是依托这个平台及商户使用了你的服务才会体现你的价值,没有芝麻分也可以有西瓜分。当然这里先不说个人从事的量化投资风险控制,那个确实偏个人资产提升方向,学好了FRM确实有机会赚大钱。

所以如果你是想赚大钱快钱来从事风控研发就很难了,但是风控是一门偏向需要经验的职业,只要持续专研学习,‘越老说不定越吃香’,也会成为大厂的核心团队,特别是在偏金融的产品中。但你说风控策略好还是模型好,这个最好都学习都了解,没做过策略的同学去做模型,基本是纸上谈兵,没做个模型的做策略也是很难提升对抗效率,可能天天处理应急对抗了。

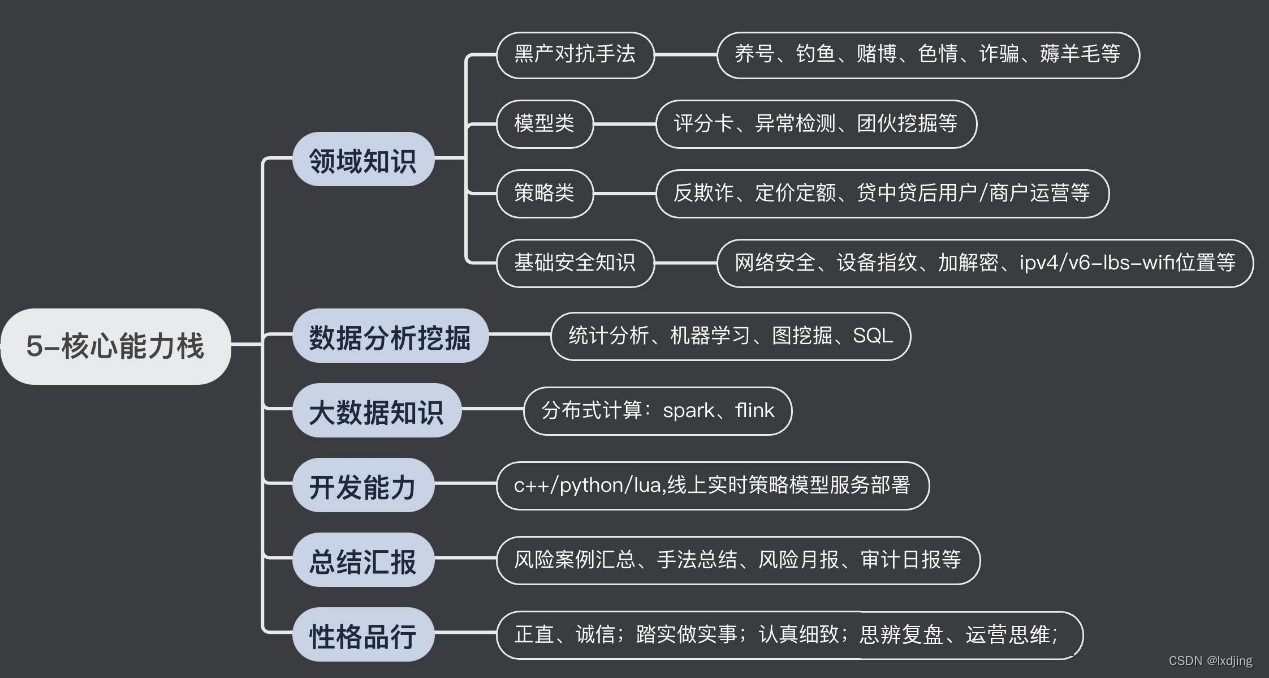

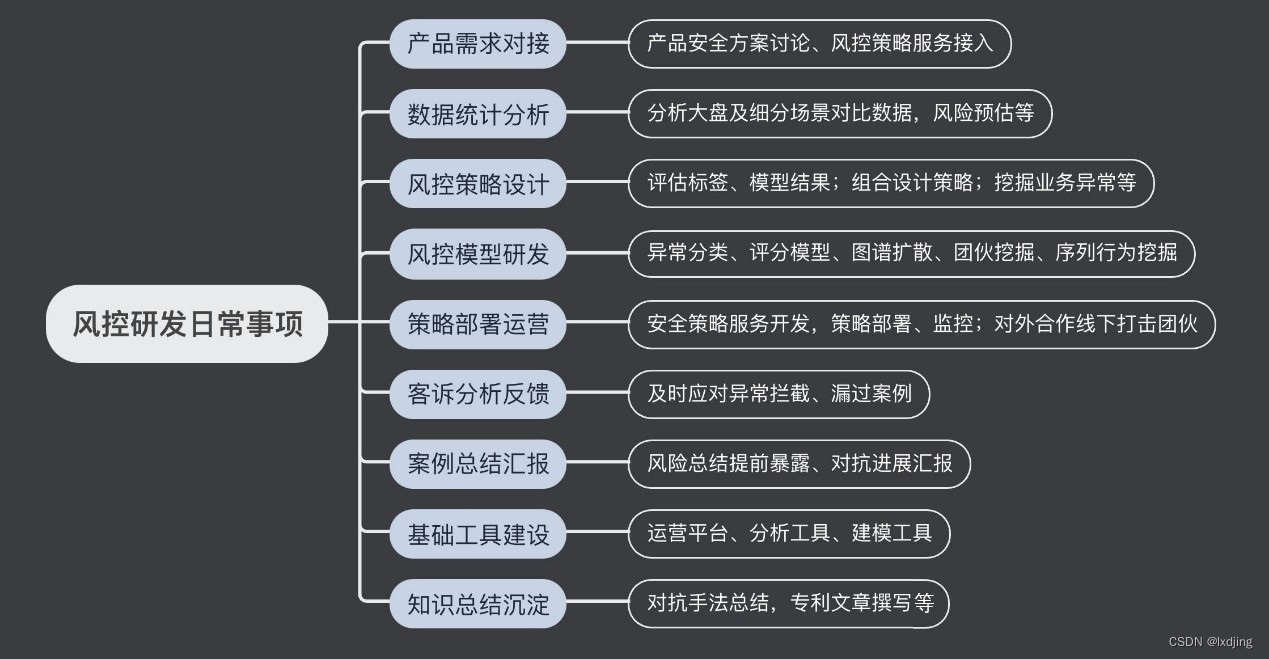

风控研发核心能力要求

风控研发主要工作内容

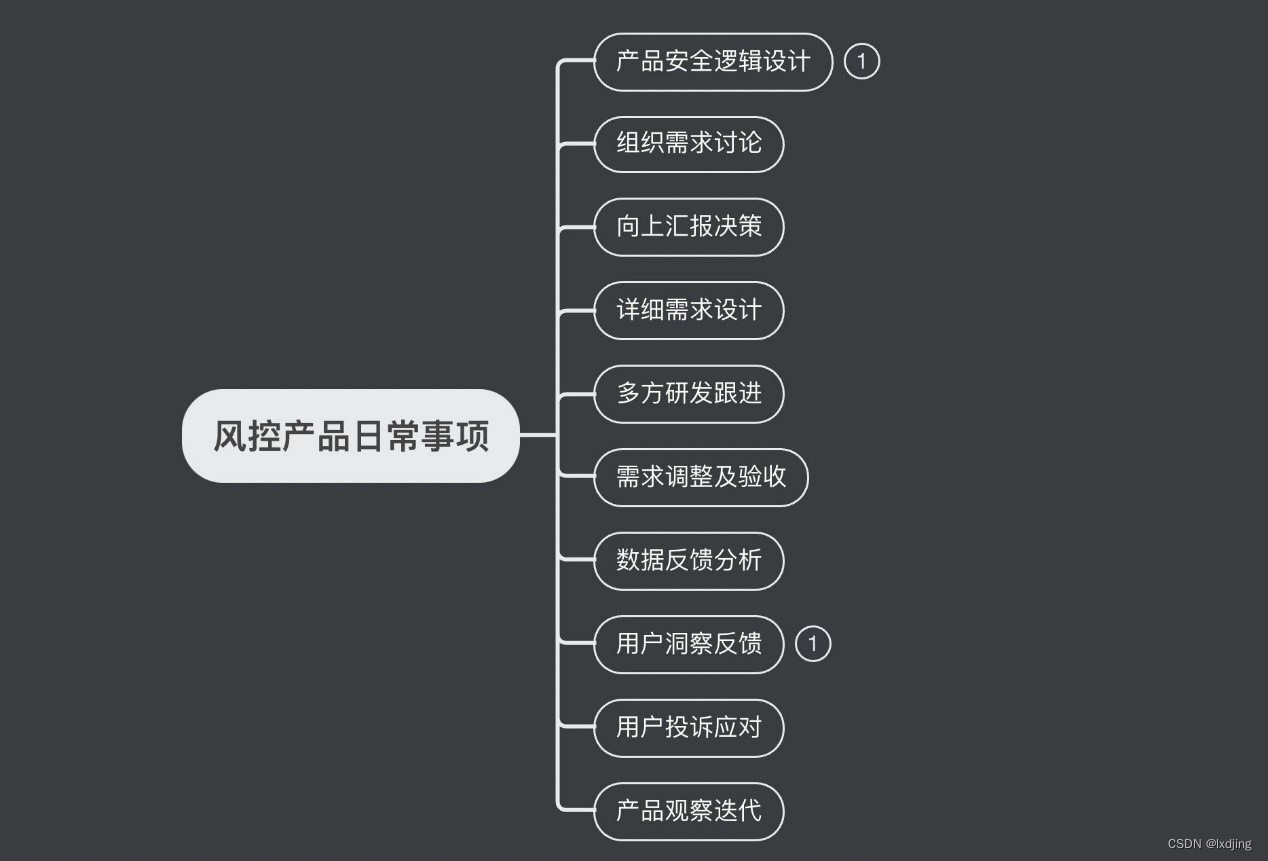

风控产品主要工作内容

基础知识篇

业务流程及风险类型

如何做好风控?个人观点,就是要从注册到账号管控,全方位的监控业务中可能的风险问题。

要从注册、登陆、再到恶意号码的识别处罚做好基础的账号安全,保证生态的健康。这里国内做的最好的应该是微信,在微信用户账号生态内做产品是很比较安心的,当然这也是由于微信是私密社交圈,在设计时都把很多安全问题考虑到,这也使得想换个设备登陆微信体验很差,但时真的比较安全。

再到整体的业务场景的各个链路的风控都要做的更细致,从基础的关系创建、消息传播、交易请求、视频内容等等都要做到更全面的识别和监控体系。对于风险识别管控后续再详细拆解说明。

比如微博、知乎等所出现的恶意引流号码,大概率是恶意虚假注册号码,可能养了不少时间,然后再去热点文章作恶。

当然从昵称文本内容、还有头像ocr或者分类等都是可以挖掘到明显恶意的,但内容挖掘的成本较高,这就需要看各个平台在这方面的投入多少了。当然还是期望各个互联网平台的恶意号码能在可能范围,使得内容生产者更放心。当然也欢迎知乎风控团队一起讨论交流相关应对方案。

应对策略及方案

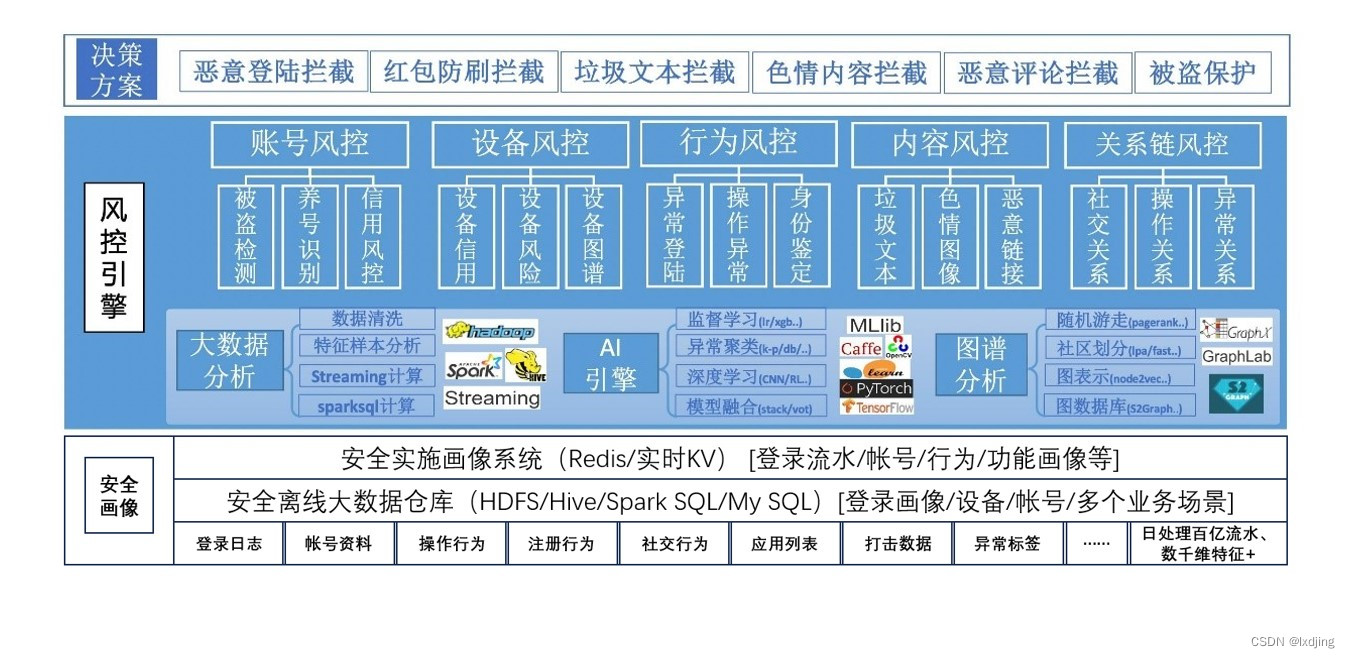

从多方面建立业务安全风控体系,多维度识别可能的业务风险。具体说说之前的一些经验:从账号、设备、行为、内容、关系链等维度建设基础画像和识别模型。更多维度的来识别黑产资源,和恶意行为。进行实时的风险干预拦截。简单说下几个环节重要的事项。

恶意识别: 做好数据清洗分析、特征挖掘(画像建设)、建模、评估、模型及策略的持续运营。

恶意防控:策略能快速部署,需要有一套可靠便捷的决策引擎;对于策略要组合判别,拦截手法,拦截时效。

运营对抗:没有完美的安全策略,都需要持续的监控运营;每天关注业务指标和客诉,多分析异常案例;建设好运营分析平台,可快速便捷分析案例,掌握最新的黑产手法,及时调整策略。

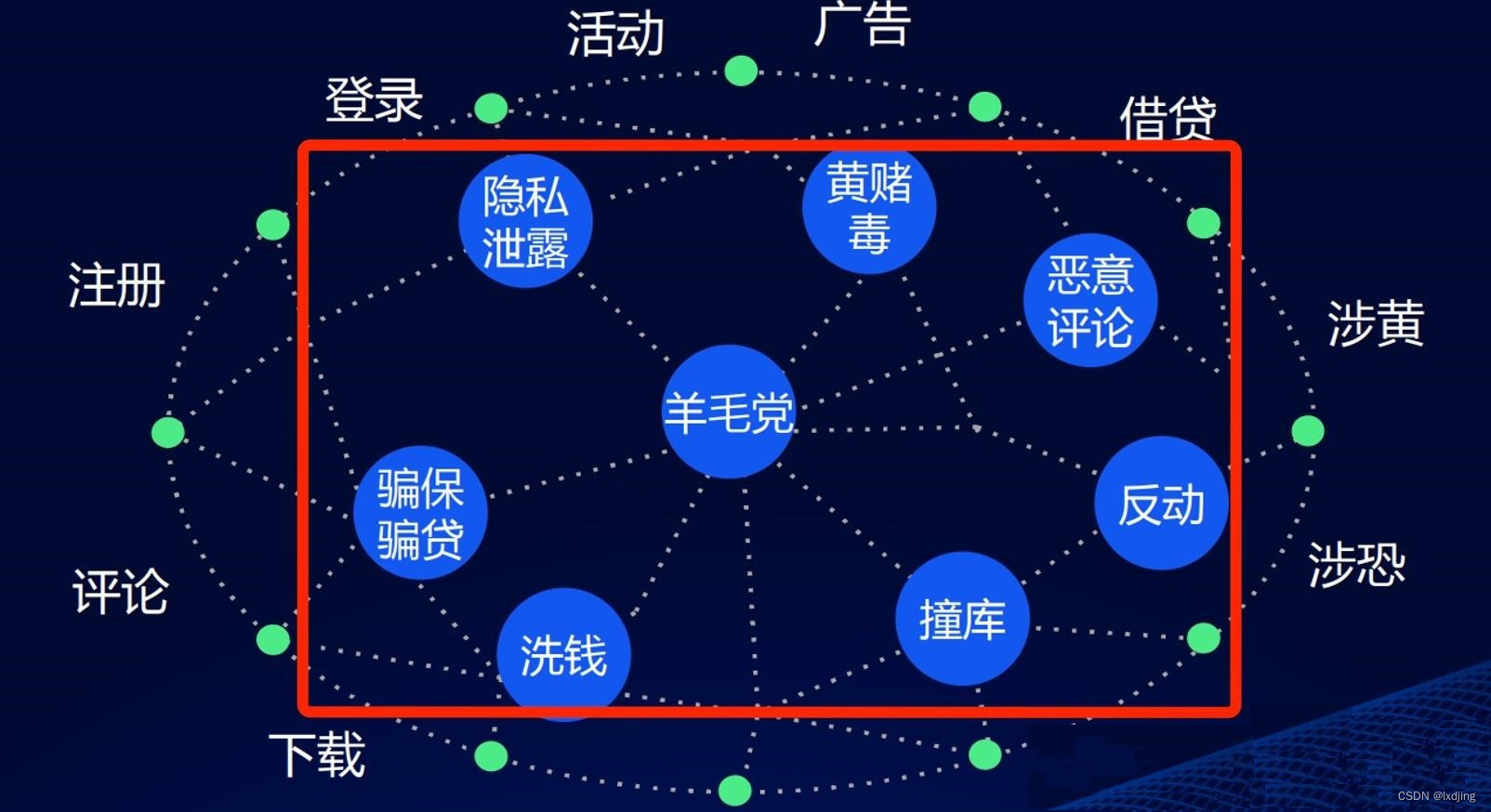

常见风险类型

只要使用互联网的产品,包括微信、抖音、音乐、知乎等等,都会遇到相关的风险问题。

比如恶意评论、刷单欺诈、理财欺诈、赌博色情引流等等。而这些风险对于风控团队如何设计好策略,以及普通人群应该如何防范?结合自身从事行业多年的风控研发及对抗经验,这里对场景风险类型和整体防范做个简单分享讨论。

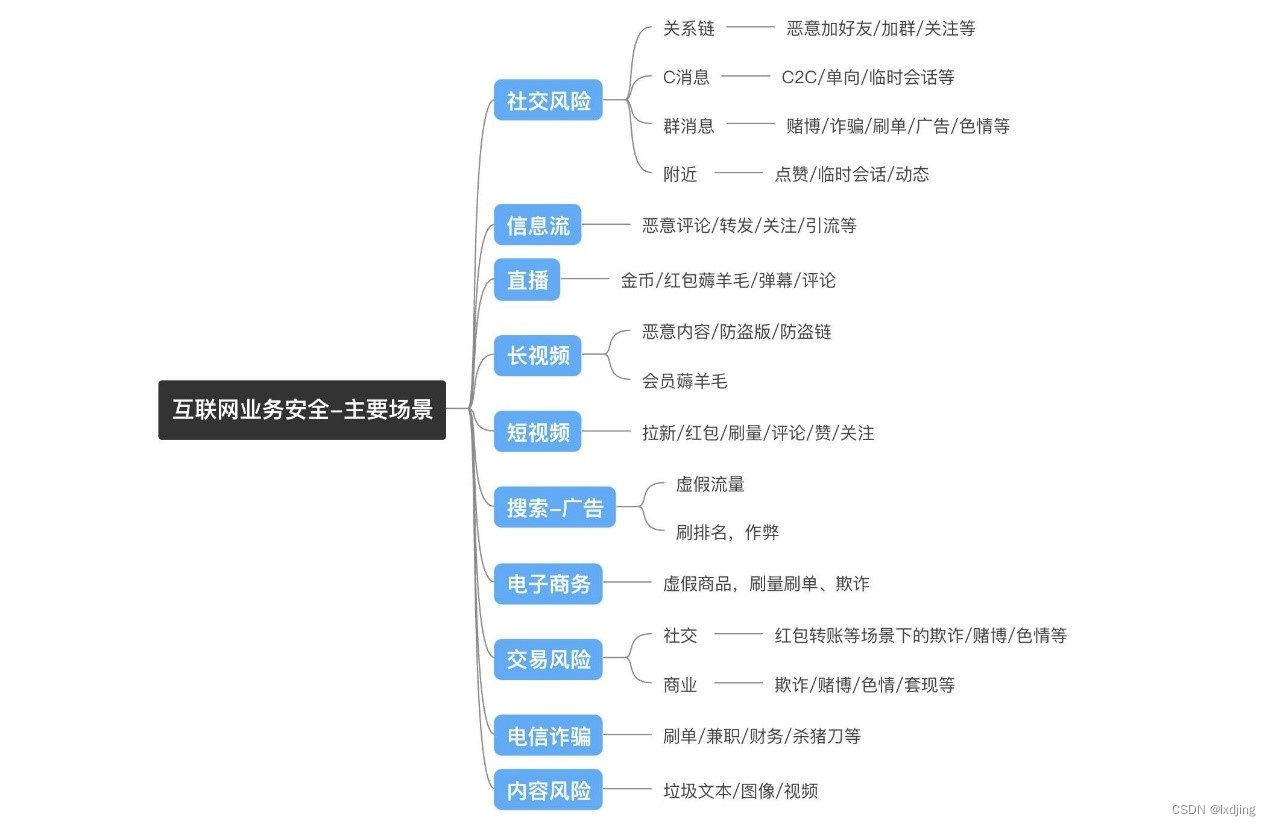

主要业务场景

常见的互联网业务场景如:社交、电商、信息流、广告搜索、直播、短视频等等,都会有各自的风险问题,详细的各个场景风险类型见脑图说明。

可能大多数风险,比如垃圾消息、恶意加好友、刷单刷量、赌博色情引流很多人都会遇到过。

风险类型概述

根据场景大致的风险类型有:

账号类:虚假注册、养号;盗号;盗养号;账号租借;账号资料篡改等;

行为类:欺诈,骗贷骗保、引流、刷单、刷量、薅羊毛、DDOS攻击等;

内容类:垃圾文本、黄赌毒内容、涉政内容;

数据类:账号信息泄露、密码泄露等;

这些风险几乎每个互联网产品都会遇到,所以在设计互联网产品的第一时间都要做好安全考虑。比如最基础:

1、对用户敏感资料做加密保存,使用再解密;加解密推荐国密算法;

2、对于账号的注册登陆都得严防,特别是网页端的操作;

3、对于核心内容做好全面的审核,谨防黄赌毒政影响产品;

4、有能力的产品团队,一定要第一时间建立安全风控团队,把控产品风险;

5、采用技术手段提升风险对抗效率;

如何做好防范

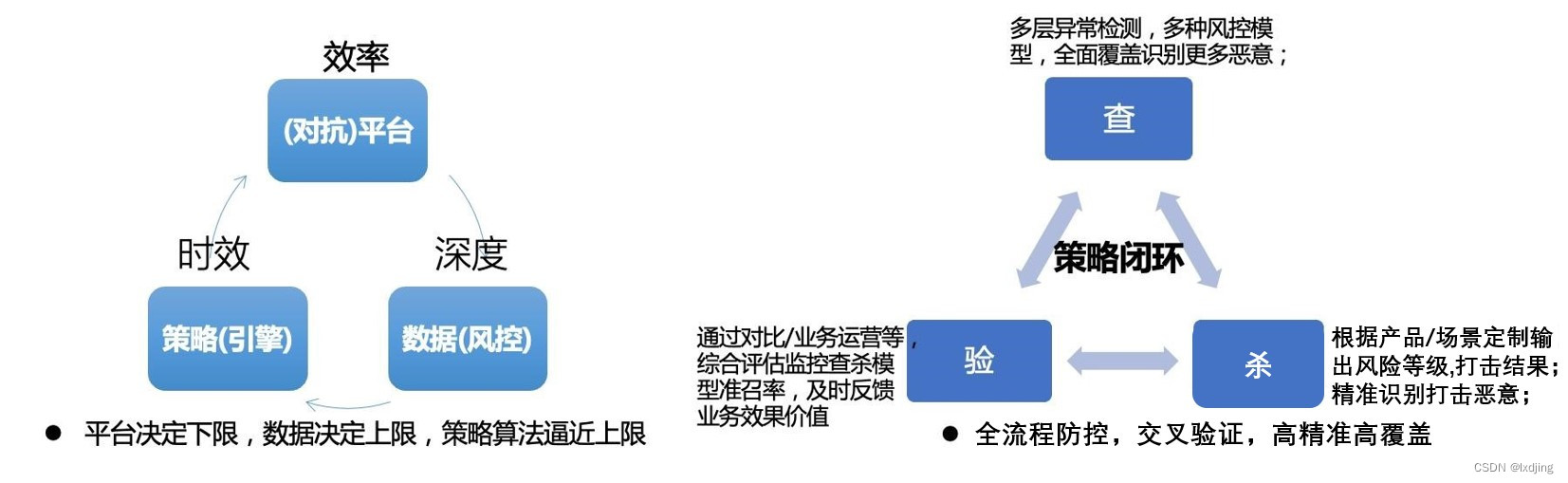

从风控技术对抗的角度来看,一定要有一套风控策略平台、并不断的积累安全画像,不断提升策略设计效率,才能做到更有效的对抗,而不是经常去救火。在风控对抗场景,或者大部分研发场景可以简单总结下:平台决定下限,数据决定上限,策略算法逼近上限。

而对于风控策略的设计最好能做到 查、杀、验 独立,这样可以保证整体策略的质量,做到策略真正的闭环。这样才能掌控好全流程的风控。

1203

1203

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言