本文介绍了K线形态中的圆顶形态,这是一种在上涨趋势或横盘整理时出现的见顶反转信号。圆顶形态由一根大阳线或中阳线后跟随的向下圆弧形小阴线和小阳线构成,最终以向下跳空缺口确认形态成立,预示后市看跌。文章提供了K线形态策略代码,用于识别和交易圆顶形态,并强调了该形态在实战中的应用和意义。

本文介绍了K线形态中的圆顶形态,这是一种在上涨趋势或横盘整理时出现的见顶反转信号。圆顶形态由一根大阳线或中阳线后跟随的向下圆弧形小阴线和小阳线构成,最终以向下跳空缺口确认形态成立,预示后市看跌。文章提供了K线形态策略代码,用于识别和交易圆顶形态,并强调了该形态在实战中的应用和意义。

写在前面:

1. 本文中提到的“K线形态查看工具”的具体使用操作请查看该博文;

2. K线形体所处背景,诸如处在上升趋势、下降趋势、盘整等,背景内容在K线形态策略代码中没有体现;

3. 文中知识内容来自书籍《K线技术分析》by邱立波。

目录

解说

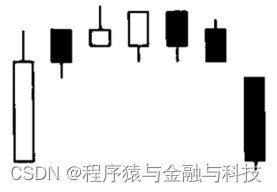

圆顶是上涨过程中或横盘整理时,一根大阳线或中阳线后,在阳线顶部收出若干走势呈向下圆弧的小阴线和小阳线,最后以向下跳空缺口确认成立的K线组合形态。

技术特征

1)在上涨趋势或横盘整理时出现。

2)先收出一根大阳线或中阳线,然后在其顶部由若干小阴线、小阳线形成一个圆弧顶。

3)最后以向下跳空缺口确认圆顶形态成立。

技术含义

圆顶是见顶反转信号,后市看跌,卖出。

圆顶是和圆底相对的K线形态,见顶反转的信号强于圆底。

圆顶正式了股价快速上涨、上涨减速、停止上涨、缓慢下跌、加速下跌的全过程,完美再现了道氏理论关于趋势逆转的定义,是比较强烈的见顶信号。圆顶形成的头部,往往是中期趋势的头部。交易者见到圆顶形态,至少要减掉大部分仓位。

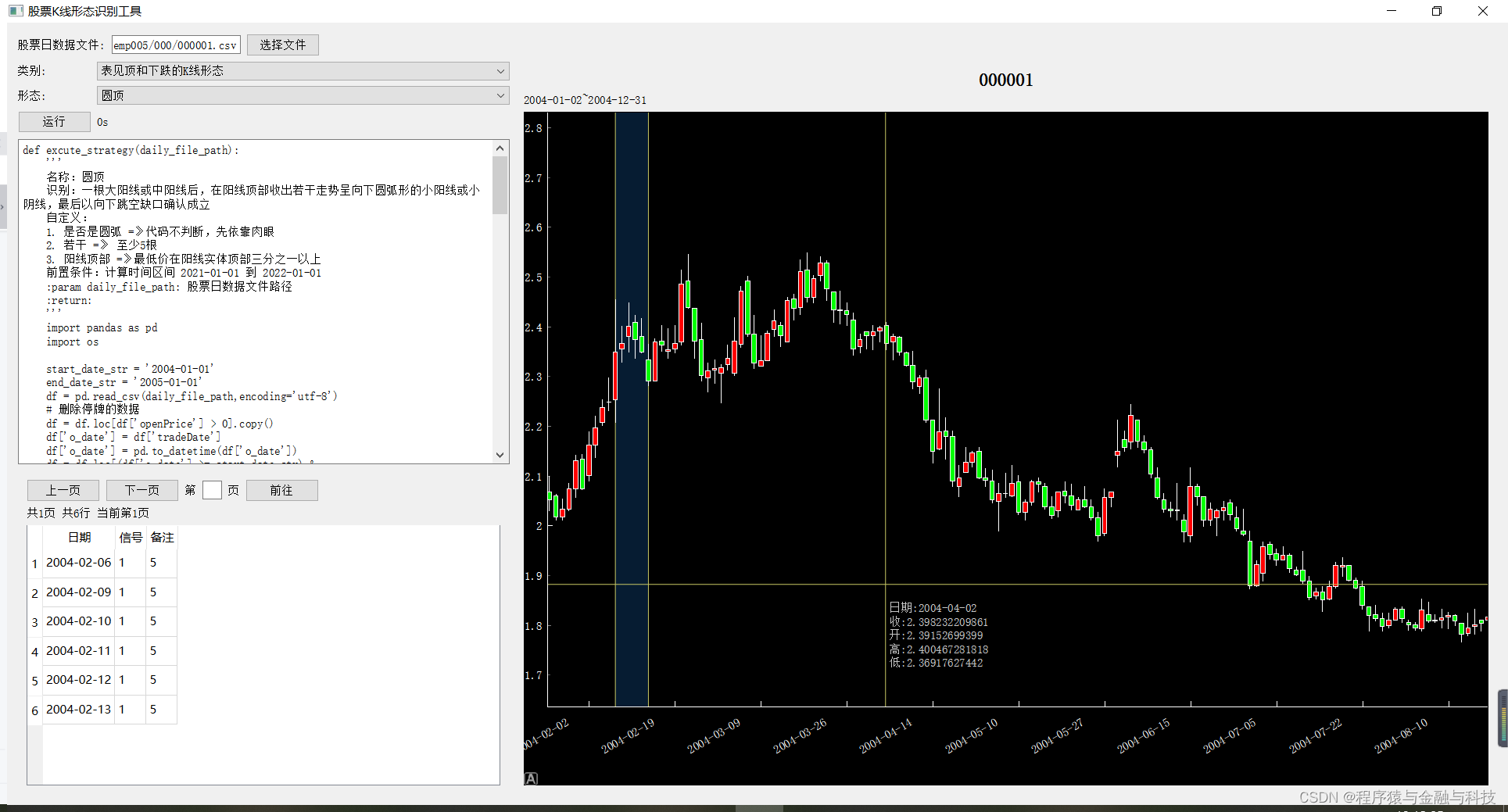

K线形态策略代码

def excute_strategy(daily_file_path):

'''

名称:圆顶

识别:一根大阳线或中阳线后,在阳线顶部收出若干走势呈向下圆弧形的小阳线或小阴线,最后以向下跳空缺口确认成立

自定义:

1. 是否是圆弧 =》代码不判断,先依靠肉眼

2. 若干 =》 至少5根

3. 阳线顶部 =》最低价在阳线实体顶部三分之一以上

前置条件:计算时间区间 2021-01-01 到 2022-01-01

:param daily_file_path: 股票日数据文件路径

:return:

'''

import pandas as pd

import os

start_date_str = '2004-01-01'

end_date_str = '2005-01-01'

df = pd.read_csv(daily_file_path,encoding='utf-8')

# 删除停牌的数据

df = df.loc[df['openPrice'] > 0].copy()

df['o_date'] = df['tradeDate']

df['o_date'] = pd.to_datetime(df['o_date'])

df = df.loc[(df['o_date'] >= start_date_str) & (df['o_date']<=end_date_str)].copy()

# 保存未复权收盘价数据

df['close'] = df['closePrice']

# 计算前复权数据

df['openPrice'] = df['openPrice'] * df['accumAdjFactor']

df['closePrice'] = df['closePrice'] * df['accumAdjFactor']

df['highestPrice'] = df['highestPrice'] * df['accumAdjFactor']

df['lowestPrice'] = df['lowestPrice'] * df['accumAdjFactor']

# 开始计算

df['type'] = 0

df.loc[df['closePrice'] >= df['openPrice'], 'type'] = 1

df.loc[df['closePrice'] < df['openPrice'], 'type'] = -1

df['body_length'] = abs(df['closePrice']-df['openPrice'])

df['m_body_type'] = 0

df.loc[(df['type']==1) & (df['body_length']/df['closePrice'].shift(1)>0.02),'m_body_type'] = 2

df['small_type'] = 0

df.loc[df['body_length']/df['closePrice'].shift(1)<0.015,'small_type'] = 1

# 向下跳空缺口

df['breakaway_gap'] = 0

df.loc[(df['type']==1) & (df['type'].shift(1)==1),'breakaway_gap'] = df['openPrice'].shift(1) - df['closePrice']

df.loc[(df['type']==1) & (df['type'].shift(1)==-1),'breakaway_gap'] = df['closePrice'].shift(1) - df['closePrice']

df.loc[(df['type']==-1) & (df['type'].shift(1)==1),'breakaway_gap'] = df['openPrice'].shift(1) - df['openPrice']

df.loc[(df['type']==-1) & (df['type'].shift(1)==-1),'breakaway_gap'] = df['closePrice'].shift(1) - df['openPrice']

df.reset_index(inplace=True)

df['i_row'] = [i for i in range(0,len(df))]

df_m_n = df.loc[df['m_body_type']==2].copy()

df_m_p = df.loc[df['breakaway_gap']>0].copy()

i_row_n = df_m_n['i_row'].values.tolist()

i_row_p = df_m_p['i_row'].values.tolist()

i_row_two = i_row_n + i_row_p

i_row_two.sort()

n_list = []

p_list = []

for i in range(0,len(i_row_two)-1):

if i_row_two[i] in i_row_n and i_row_two[i+1] in i_row_p:

n_list.append(i_row_two[i])

p_list.append(i_row_two[i+1])

pass

df['signal'] = 0

df['signal_name'] = ''

for n,p in zip(n_list,p_list):

if p-n < 5:

continue

enter_yeah = True

for i in range(n+1,p):

if df.iloc[i]['small_type']!=1:

enter_yeah = False

break

pass

if enter_yeah:

final_yeah = False

target_body_length = df.iloc[n]['body_length']

for m_i in range(n+1,p):

if (df.iloc[n]['closePrice'] - target_body_length*0.33) > df.iloc[m_i]['lowestPrice'] or (df.iloc[n]['highestPrice'] + target_body_length*0.2) < df.iloc[m_i]['highestPrice']:

final_yeah = True

break

if final_yeah:

continue

df.loc[(df['i_row']>=n) & (df['i_row']<=p),'signal'] = 1

df.loc[(df['i_row']>=n) & (df['i_row']<=p),'signal_name'] = str(p-n)

pass

file_name = os.path.basename(daily_file_path)

title_str = file_name.split('.')[0]

line_data = {

'title_str':title_str,

'whole_header':['日期','收','开','高','低'],

'whole_df':df,

'whole_pd_header':['tradeDate','closePrice','openPrice','highestPrice','lowestPrice'],

'start_date_str':start_date_str,

'end_date_str':end_date_str,

'signal_type':'duration_detail',

'duration_len':[],

'temp':len(df.loc[df['signal']==1])

}

return line_data

结果

2234

2234

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言