摘要

近年来,依托大语言模型(LLM)推动的多智能体(multi-agent)协作在自动化决策与问题求解方面取得了显著进展。然而,在金融领域,大多数研究仍然局限于单一智能体处理具体交易任务,或利用多智能体框架独立搜集数据,尚未充分模拟现实交易公司内部“分工—协作”式的团队动态。本篇提出的“TradingAgents”框架,借鉴了专业交易公司的组织结构,打造了基于LLM的多智能体团队,包括从事基本面研究、情绪分析、技术分析以及不同风险偏好交易的多种角色;框架还设置了多空观点研究员(Bull和Bear研究员)来平衡市场观点,并配备风险管理团队进行敞口监控。在此系统下,交易智能体通过综合团队争论及历史数据进行决策,模拟真实世界协作式的交易环境。实验结果表明,与基准模型相比,该框架在累积收益、夏普比率以及最大回撤等指标上都有显著提升,证明了多智能体LLM在金融交易应用中的潜力。

引言

大语言模型(LLMs)与自主智能体(autonomous agents)结合,已在许多领域展现出类人化的决策与工作流程复刻能力(参见Park et al. [2023]; Havrilla et al. [2024]; Talebirad and Nadiri [2023]; Tang et al. [2024])。它通过给语言智能体配置各种“工具”并允许其与其他智能体协作,将复杂问题拆分为多个细化子任务,从而提高问题求解能力。金融市场作为一个高度复杂的系统,包含公司基本面、市场情绪、技术指标及宏观事件等多维度因素,正是这种多智能体系统可充分发挥的应用场景。

传统量化交易系统通常依赖纯量化模型,难以全面刻画多维度影响因素;而LLM对自然语言数据的高效处理能力,使其特别适用于新闻、财报与社交媒体等文字类信息分析。此外,深度学习驱动的黑箱式交易策略可解释性往往不足,而多智能体LLM框架能够通过透明的推理过程及证据链条提供更高的可解释性(Li et al. [2023a]; Wang et al. [2024b]; Yu et al. [2024])。

尽管如此,当前将LLM应用于金融及交易领域的框架仍面临两大瓶颈:

-

难以真实模拟交易公司的组织结构

大多数多智能体金融应用只关注狭义任务(Li et al. [2023a]; Wang et al. [2024b]; Yu et al. [2024]),并未对真实交易公司中团队协作、流程管控等组织结构加以模拟,难以有效复刻现实中成熟的交易运作模式。 -

通信接口低效

许多系统仅依赖自然语言消息记录(如聊天历史)或无结构的信息池进行决策(Park et al. [2023]; Qian et al. [2024]),当对话轮数变多时,信息的丢失或“串线效应”就越明显,导致智能体难以在长时间跨度内保持一致的上下文与逻辑关系(尤其在动态金融环境下)。

针对上述挑战,本文提出了一套新的多智能体交易系统。首先,我们通过模拟专业交易公司多角色、多层级协作来提升决策过程的真实度与专业度:包括基本面分析师、情绪/新闻分析师、技术分析师及多空立场研究员等,协同完成动态决策;同时还有风险管理团队对敞口进行监控,及时控制下行风险。其次,我们在通信层面采用“结构化报告+自然语言争论”混合机制,保证信息在决策传递阶段的严谨与简洁,又能通过自然语言对复杂问题进行多轮探讨。

我们通过在历史金融数据集上的回测实验对该框架进行验证,与多种基准策略进行比较,借助累计收益、夏普比率及最大回撤等指标衡量交易表现,实验结果证明本框架在交易表现及风险控制方面具备显著优势。

相关研究

LLM用作金融助手

在金融领域,研究者通过在金融语料上对大模型进行微调(fine-tuning),或干脆从头训练金融专用LLM,以满足专业语境下的财务分析、信息检索及辅助决策需求。

微调LLM(Fine-Tuned LLMs for Finance):

例如PIXIU (FinMA)(Xie et al. [2023])、FinGPT(Yang, Liu, and Wang [2023])及Instruct-FinGPT(Zhang, Yang, and Liu [2023])等,这些模型在大量金融领域指令或数据上进行微调,显著提升了金融情境下的分类或问答性能。某些场景下,这些模型甚至优于BloombergGPT(Wu et al. [2023])。但在更偏向生成式任务上,与GPT-4等通用大模型相比仍可能稍有差距。

从头训练金融LLM(Finance LLMs Trained from Scratch):

这类模型如BloombergGPT(Wu et al. [2023])、XuanYuan 2.0(Zhang, Yang, and Xu [2023])和Fin-T5(Lu et al. [2023])等,通过在海量通用数据和专用金融文本上联合预训练,以提高对金融领域术语和任务的理解深度。这些模型在金融情感分类或摘要等任务上往往优于同等规模的通用模型,但在与GPT-3或PaLM(Chowdhery et al. [2022])等封闭源大型模型对比时,可能存在规模上的限制。

总的来说,针对金融领域的LLM能在特定任务上取得优异效果,体现出“领域适配(domain adaptation)”的重要性。而构建更大规模或更高质量的金融专用数据集,是进一步提升这类模型性能的核心途径。

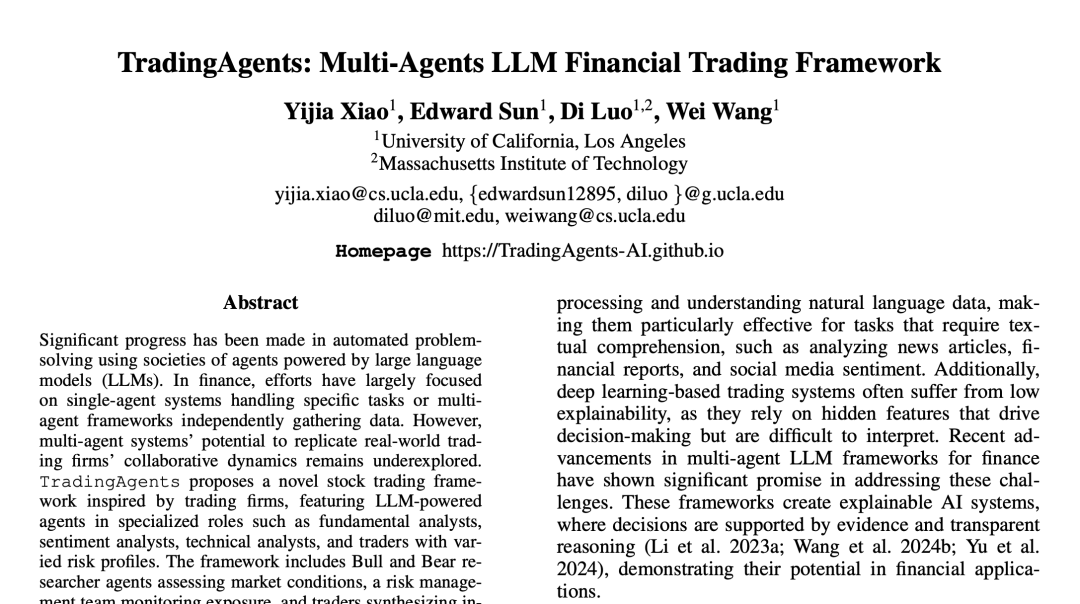

图1:TradingAgents整体框架组织结构示意。I. 分析师团队并行采集市场信息;II. 研究团队对数据展开争论与评估;III. 交易员综合研究意见做出交易决策;IV. 风险管理团队监控风险暴露;V. 基金经理最终审批并执行交易。

LLM用作交易员

此类工作将LLM视为直接交易执行的智能体,通过整合新闻、财报以及股价等外部数据进行自动化买卖决策。主要可分为三类:基于新闻的、基于推理的及基于强化学习的代理。

基于新闻的交易代理(News-Driven Agents):

将新闻和宏观经济事件嵌入到LLM输入中,用于预测股价走势。相关研究表明,无论是GPT-3.5、GPT-4等闭源模型,还是Qwen(Bai et al. [2023])、Baichuan(Yang et al. [2023])等开源模型,都能够根据新闻情感评分执行多空策略(Lopez-Lira and Tang [2023]),并可通过微调(如FinGPT、OPT等)提升在特定金融领域的表现(Zhang et al. [2024a]; Kirtac and Germano [2024])。

基于推理的交易代理(Reasoning-Driven Agents):

在交易决策中强化模型的反思(reflection)与争论(debate)机制。如FinMem(Yu et al. [2023])和FinAgent(Zhang et al. [2024b])会在多模态数据上分层记忆提取,然后再进行技术指标分析来支持更准确的交易判断(Ji et al. [2023])。另一些针对多智能体争辩机制的研究(Xing [2024];TradingGPT (Li et al. [2023b]))则通过不同角色的LLM互相质疑,从而提升决策的合理性与稳健性。

基于强化学习的交易代理(Reinforcement Learning-Driven Agents):

使用回测收益作为奖励信号对LLM进行强化学习。例如SEP(Koa et al. [2024])利用带记忆与反思机制的RL来持续优化模型预测;也有工作将LLM生成的词向量与股市特征结合,通过PPO等算法训练交易策略(Ding et al. [2023]; Schulman et al. [2017])。

LLM用作Alpha因子挖掘

LLM还可用于产生Alpha因子,而非直接执行交易。比如QuantAgent(Wang et al. [2023])采用双循环(inner-loop/outer-loop)架构,让“writer代理”基于“trader代理”的想法生成脚本,并由“judge代理”反馈,最后再在真实市场中回测并迭代完善。AlphaGPT(Wang et al. [2023])也提出了人类在环(human-in-the-loop)的Alpha因子挖掘流程。此类研究证明,利用LLM生成并优化交易策略或因子,在实践中具有可行性与高效性。

TradingAgents:角色细分

通过为LLM智能体设定明确的角色与目标,可将庞大复杂的交易流程拆解为可控子任务。金融交易最适合此类模式:在现实中,交易公司本身就有多种专家团队协同作战。TradingAgents正是借鉴了这一思路,将七种角色分配到模拟的“交易公司”中:包括基本面分析师(Fundamentals Analyst)、情绪分析师(Sentiment Analyst)、新闻分析师(News Analyst)、技术分析师(Technical Analyst)、研究员(Researcher)、交易员(Trader)及风险经理(Risk Manager)。

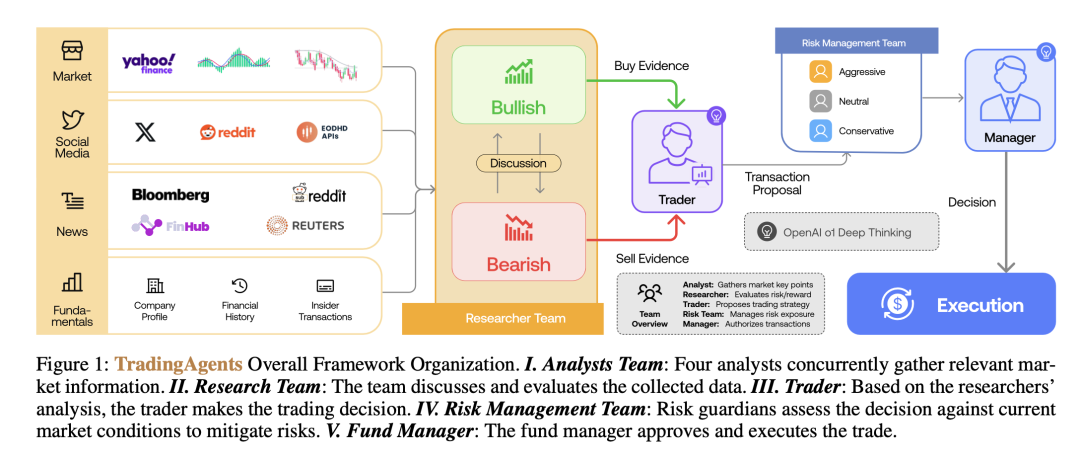

分析师团队

分析师团队(见图2)由以下四类代理组成,各司其职,覆盖市场信息的方方面面:

图2:TradingAgents的分析师团队示意

-

基本面分析师(Fundamental Analyst)

通过分析财报、收益报告、内部交易等数据来评估公司内在价值,判断股票是否被低估或高估,为长期投资提供参考。 -

情绪分析师(Sentiment Analyst)

关注社交媒体、舆情打分以及公司内部情绪等公众信息,预测短期投资者行为可能对股价带来的影响。 -

新闻分析师(News Analyst)

追踪宏观经济指标、重大新闻及公司事件,识别对市场有潜在影响的突发消息或政策变化,为把握行情拐点提供依据。 -

技术分析师(Technical Analyst)

计算MACD、RSI等技术指标,分析价量关系和价格形态,用于判断买卖时机和趋势走势。

上述分析师团队的输出形成对市场全方位的解读,为后续研究团队提供可靠信息输入。

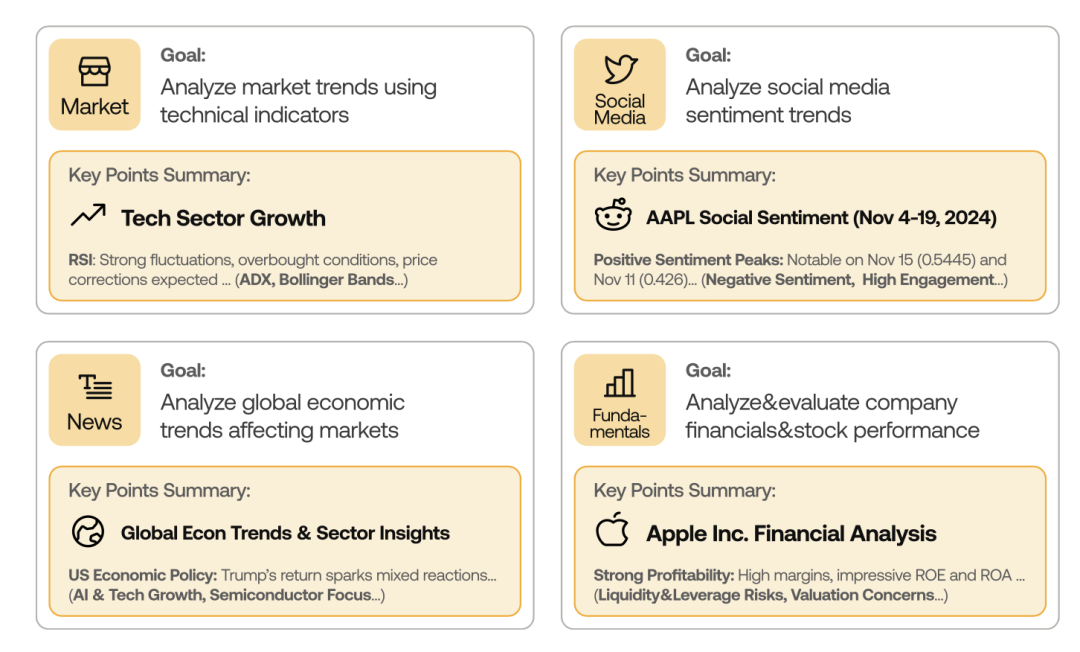

研究团队

研究团队(见图3)主要负责对分析师团队提供的数据进行批判性评估,并以多空两个不同视角展开多轮辩论:

图3:TradingAgents研究团队:多头视角与空头视角

-

多头研究员(Bullish Researchers)

强调积极面与增长空间,为看多策略提供支撑性论据。 -

空头研究员(Bearish Researchers)

着重揭示潜在风险与消极信号,为避免盲目入场提供“对立”观点。

通过这种辩证方式,研究团队能就市场风险与收益做出平衡性结论,为交易员提供更全面的策略建议。

交易员代理

交易员代理(见图4)在汇总分析师团队与研究团队意见后,结合量化数据与情感信息等多维输入,做出具体买卖决策:

图4:TradingAgents的交易员决策流程

-

评估分析师及研究员的建议

-

决定交易时机与规模

-

执行买卖指令

-

动态调整持仓

作为直接面对市场的角色,交易员需要平衡潜在收益与风险,并快速应对市场变化。

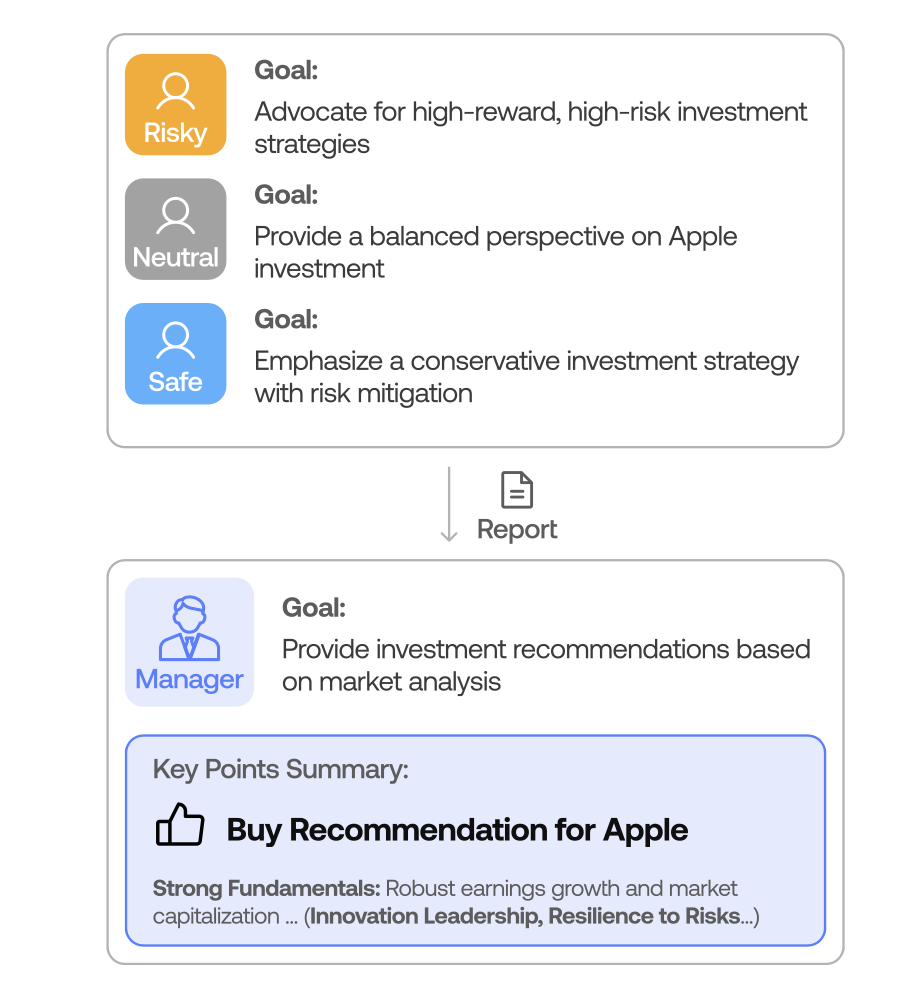

风险管理团队

风险管理团队(见图5)实时跟踪交易组合的风险敞口,并确保交易活动符合事先设定的风险参数和合规要求:

图5:TradingAgents风险管理及基金经理审批流程

-

评估市场波动、流动性、对手方风险等

-

执行风险缓释策略,如止损或头寸分散

-

向交易员提供风险反馈,并提出调整建议

-

确保整体组合与公司风险偏好相匹配

通过上述多角色的协同,TradingAgents可在仿真环境中执行类似现实交易公司内部严谨、高度分工的决策流程。所有智能体均采用ReAct(Yao et al. [2023])提示框架,在共享的环境状态下配合行动,并在需要时开展内部争论或调用工具,确保决策动态与灵活性。

TradingAgents:代理工作流程

通信协议

目前大多数LLM多智能体框架仍只采用自然语言消息作为唯一的通信方式(Fatouros et al. [2024b]; Li et al. [2023a]; Yang et al. [2024]; Yang, Yue, and He [2023])。但对金融交易这类需要长周期规划且信息维度复杂的任务来说,纯自然语言的“连续对话”往往容易出现“串线”或遗失关键信息(Hong et al. [2024])。

为此,我们借鉴MetaGPT等框架的思路,引入结构化通信协议:通过清晰定义的格式传递报告,保证只有与本角色相关的信息被读取与处理,并在生成报告后记录到共享状态。这种方式可减少多余消息,也降低信息在多轮对话中的变形风险。

代理交互类型

与以往依赖大量自然语言聊天的交易框架不同,TradingAgents主要通过结构化文档与简要的自然语言对话来协作:

-

结构化报告:

-

分析师团队:各自生成简明扼要的研究报告,包含关键指标、结论与建议。

-

交易员:阅读分析师报告后给出明确的交易信号与理由,再交由风险管理团队审核。

-

自然语言讨论:

-

研究团队:多空研究员查阅全局状态和分析报告后进行n轮对话,然后由一个“主持人”代理做归纳,给出最终观点并记录。

-

风险管理团队:针对交易员决策,按照不同风险偏好(激进、中性、保守)做n轮辩论,最后由主持人整理并提出修改意见。

-

基金经理:审阅风险管理团队的讨论,决定是否执行并写回最终决策。

底层LLM模型

为兼顾任务的复杂度与速度需求,我们在框架中混合使用不同LLM:

-

“快思”模型(如

gpt-4o-mini、gpt-4o):高效处理摘要、数据检索或表格转文字等低深度任务。 -

“深思”模型(如

o1-preview):擅长进行多轮推理、决策与长文本报告撰写等高深度任务。

具体而言:

-

分析师节点大多需要深度推理的能力,以生成扎实的分析结果;

-

研究员与交易员也依赖深度推理模型来确保决策质量;

-

工具与API的调用会交由相对轻量的模型,提升效率。

通过灵活更换不同LLM,TradingAgents可以在无需GPU、仅使用API服务的模式下运行,也方便将来接入更强的推理模型或金融领域专用模型以进一步提升表现。

实验

回测

我们使用多资产、多模态的股票数据对框架进行回测,包括Apple、Nvidia、Microsoft、Meta、Google等公司,具体数据来源包含:

-

历史股价:2024年1月1日至2024年3月29日的开盘价、最高价、最低价、收盘价、交易量等。

-

新闻数据:来自Bloomberg、Yahoo、EODHD、FinnHub、Reddit等多源的每日新闻,涵盖宏观经济与公司事件。

-

社交媒体与情绪:Reddit、X/Twitter等社交平台的帖子及由辅助LLM计算的情绪打分。

-

内部交易与情绪:公司内部交易信息和公开文件。

-

财务报表:公司定期发布的季度与年报。

-

公司概况及历史:第三方提供的简介与历史财务信息。

-

技术指标:MACD、RSI、布林带等共60种常见技术指标。

模拟设置

回测区间为2024年1月1日至2024年3月29日。TradingAgents在每日只读取当日及之前的数据,不使用未来信息(防止“前视偏差”)。根据分析后给出的买卖或持仓决策,我们在模拟环境中执行相应的指令,并记录每日的收益与风险指标。

基准模型

对比的基准策略包括:

-

Buy and Hold:平均买入并持有全部选定股票,不做任何操作。

-

MACD策略:基于MACD线与信号线交叉点生成买卖信号。

-

KDJ + RSI策略:结合KDJ与RSI指标判断超买超卖区间进行交易。

-

ZMR(Zero Mean Reversion):基于价格相对某基准线的偏离及回归信号下单。

-

SMA(Simple Moving Average):利用长短期均线交叉进行买入或卖出。

评估指标

我们选用以下常用指标衡量策略的风险与收益:

- 累计收益(Cumulative Return,CR)

其中 为回测结束时的组合价值, 为回测初始组合价值。

- 年化收益(Annualized Return,AR)

其中 为年数(本次回测约为3个月,可按比例折算成年化)。

-

夏普比率(Sharpe Ratio,SR)

-

最大回撤(Maximum Drawdown,MDD)

反映在回测期间,组合价值从峰值回落至谷底的最大跌幅。

结果与分析

性能对比

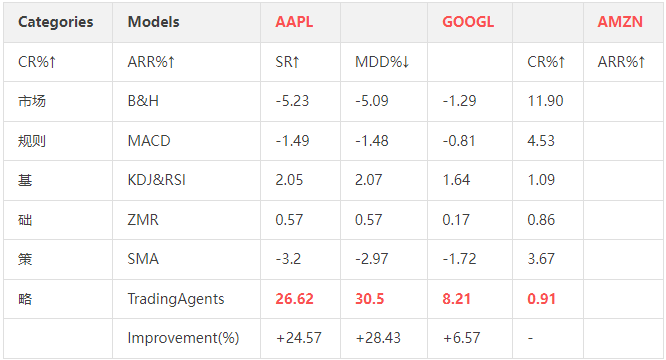

下面的表1展示了TradingAgents与多种基准策略在苹果(AAPL)、谷歌(GOOGL)、亚马逊(AMZN)等股票上的表现。我们可以看到,TradingAgents在各指标上均有明显优势。

表1: 各方法在四项评估指标上的表现对比。加粗的数值表示统计指标最优,最后一行的improvement展示了TradingAgents相对于次优基准的提升幅度。

累计收益与年化收益

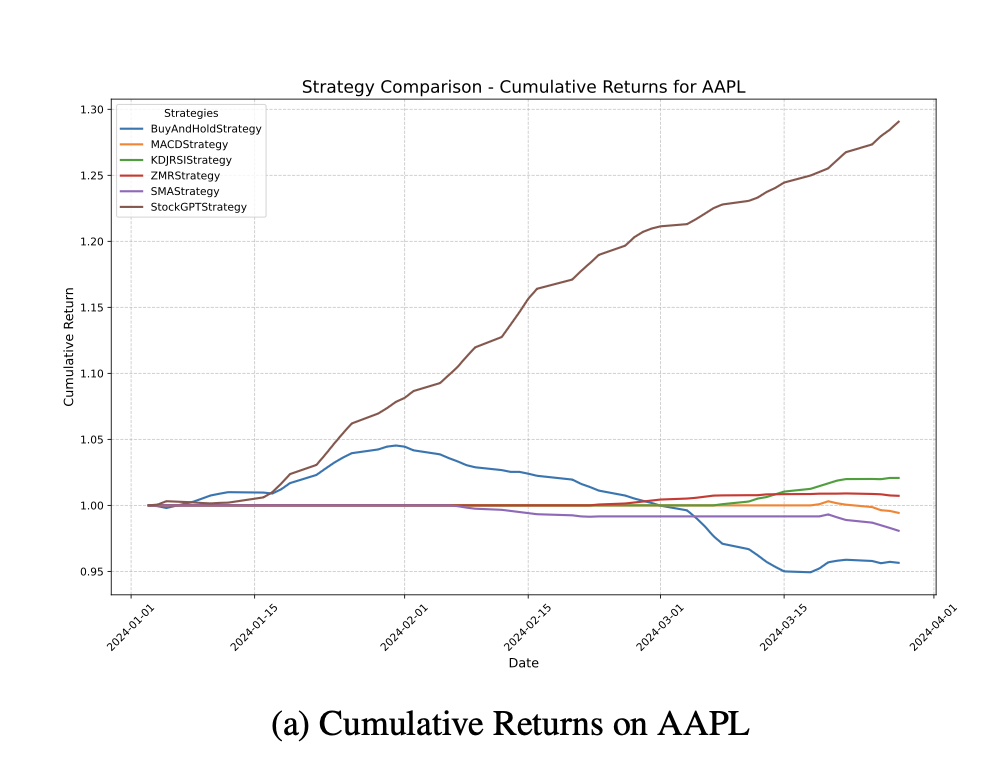

在表1及下图中,TradingAgents在三只股票上均获得了至少23.21%的累计收益以及24.90%的年化收益,比其他基准方法高出6.1%以上。尤其是波动较大的AAPL,在短短不到三个月能取得**超过26%**的收益,而许多传统技术指标策略此时则表现相对疲软。

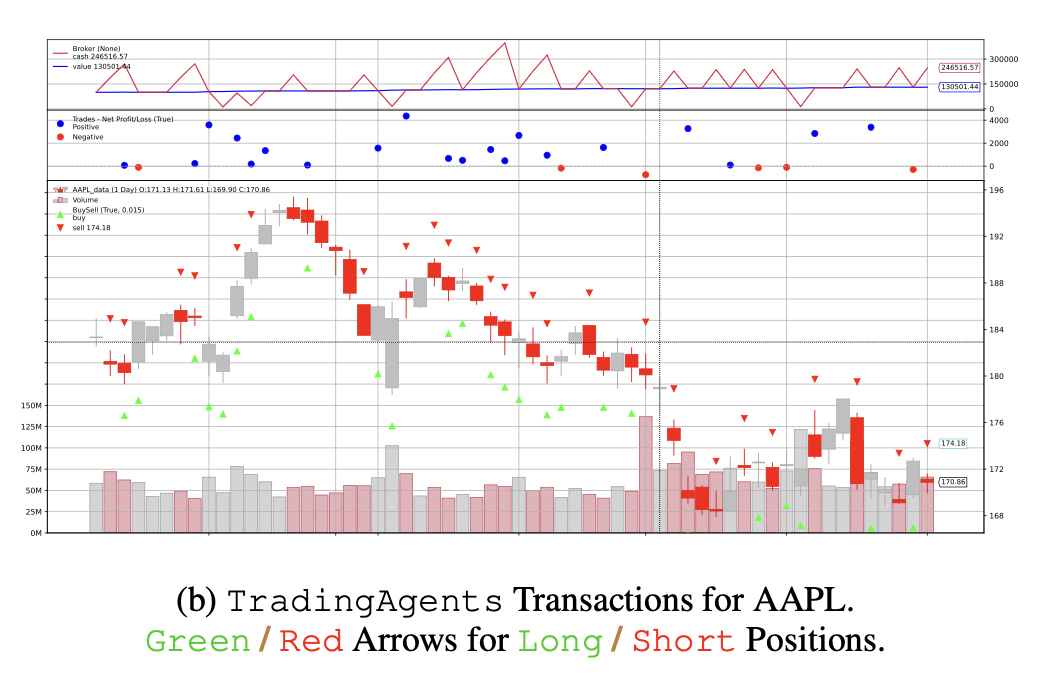

(a) AAPL的累计收益(CR)对比

(b) TradingAgents在AAPL的具体交易点示例

绿色/红色箭头分别表示做多/做空的时机

夏普比率

TradingAgents在夏普比率上也表现突出:在AAPL、GOOGL、AMZN上的夏普比率均达到5.60以上,比次优策略高至少2.07。这说明在同等波动或风险下,TradingAgents能够获得更高的超额收益,具有更好的风险收益平衡。

最大回撤

规则类策略在控制风险上通常有一定优势,但其收益普遍不高。而TradingAgents通过多智能体争论尤其是风险管理团队的调控,一方面捕捉到了市场主要机会,另一方面最大回撤也能控制在2左右,没有陷入过度冒险的境地。

可解释性

相比目前大多数深度学习交易模型是“黑箱”决策,LLM多智能体具备更高可解释性:其操作与理由可用自然语言输出,不仅便于交易员理解与调试,还能根据决策过程提供针对性调整。我们在附录中列举了TradingAgents某一天的完整日志,包括它如何调用工具、推理、执行决策等过程,可见其透明度远胜于一般的深度神经网络交易策略。

如何学习大模型 AI ?

由于新岗位的生产效率,要优于被取代岗位的生产效率,所以实际上整个社会的生产效率是提升的。

但是具体到个人,只能说是:

“最先掌握AI的人,将会比较晚掌握AI的人有竞争优势”。

这句话,放在计算机、互联网、移动互联网的开局时期,都是一样的道理。

我在一线互联网企业工作十余年里,指导过不少同行后辈。帮助很多人得到了学习和成长。

我意识到有很多经验和知识值得分享给大家,也可以通过我们的能力和经验解答大家在人工智能学习中的很多困惑,所以在工作繁忙的情况下还是坚持各种整理和分享。但苦于知识传播途径有限,很多互联网行业朋友无法获得正确的资料得到学习提升,故此将并将重要的AI大模型资料包括AI大模型入门学习思维导图、精品AI大模型学习书籍手册、视频教程、实战学习等录播视频免费分享出来。

第一阶段(10天):初阶应用

该阶段让大家对大模型 AI有一个最前沿的认识,对大模型 AI 的理解超过 95% 的人,可以在相关讨论时发表高级、不跟风、又接地气的见解,别人只会和 AI 聊天,而你能调教 AI,并能用代码将大模型和业务衔接。

- 大模型 AI 能干什么?

- 大模型是怎样获得「智能」的?

- 用好 AI 的核心心法

- 大模型应用业务架构

- 大模型应用技术架构

- 代码示例:向 GPT-3.5 灌入新知识

- 提示工程的意义和核心思想

- Prompt 典型构成

- 指令调优方法论

- 思维链和思维树

- Prompt 攻击和防范

- …

第二阶段(30天):高阶应用

该阶段我们正式进入大模型 AI 进阶实战学习,学会构造私有知识库,扩展 AI 的能力。快速开发一个完整的基于 agent 对话机器人。掌握功能最强的大模型开发框架,抓住最新的技术进展,适合 Python 和 JavaScript 程序员。

- 为什么要做 RAG

- 搭建一个简单的 ChatPDF

- 检索的基础概念

- 什么是向量表示(Embeddings)

- 向量数据库与向量检索

- 基于向量检索的 RAG

- 搭建 RAG 系统的扩展知识

- 混合检索与 RAG-Fusion 简介

- 向量模型本地部署

- …

第三阶段(30天):模型训练

恭喜你,如果学到这里,你基本可以找到一份大模型 AI相关的工作,自己也能训练 GPT 了!通过微调,训练自己的垂直大模型,能独立训练开源多模态大模型,掌握更多技术方案。

到此为止,大概2个月的时间。你已经成为了一名“AI小子”。那么你还想往下探索吗?

- 为什么要做 RAG

- 什么是模型

- 什么是模型训练

- 求解器 & 损失函数简介

- 小实验2:手写一个简单的神经网络并训练它

- 什么是训练/预训练/微调/轻量化微调

- Transformer结构简介

- 轻量化微调

- 实验数据集的构建

- …

第四阶段(20天):商业闭环

对全球大模型从性能、吞吐量、成本等方面有一定的认知,可以在云端和本地等多种环境下部署大模型,找到适合自己的项目/创业方向,做一名被 AI 武装的产品经理。

- 硬件选型

- 带你了解全球大模型

- 使用国产大模型服务

- 搭建 OpenAI 代理

- 热身:基于阿里云 PAI 部署 Stable Diffusion

- 在本地计算机运行大模型

- 大模型的私有化部署

- 基于 vLLM 部署大模型

- 案例:如何优雅地在阿里云私有部署开源大模型

- 部署一套开源 LLM 项目

- 内容安全

- 互联网信息服务算法备案

- …

学习是一个过程,只要学习就会有挑战。天道酬勤,你越努力,就会成为越优秀的自己。

如果你能在15天内完成所有的任务,那你堪称天才。然而,如果你能完成 60-70% 的内容,你就已经开始具备成为一名大模型 AI 的正确特征了。

这份完整版的大模型 AI 学习资料已经上传CSDN,朋友们如果需要可以微信扫描下方CSDN官方认证二维码免费领取【保证100%免费】

6440

6440

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言