一、测算方式:采用综合得分法和现金流法两种测算方式,大家可以做核心变量和稳健性检验

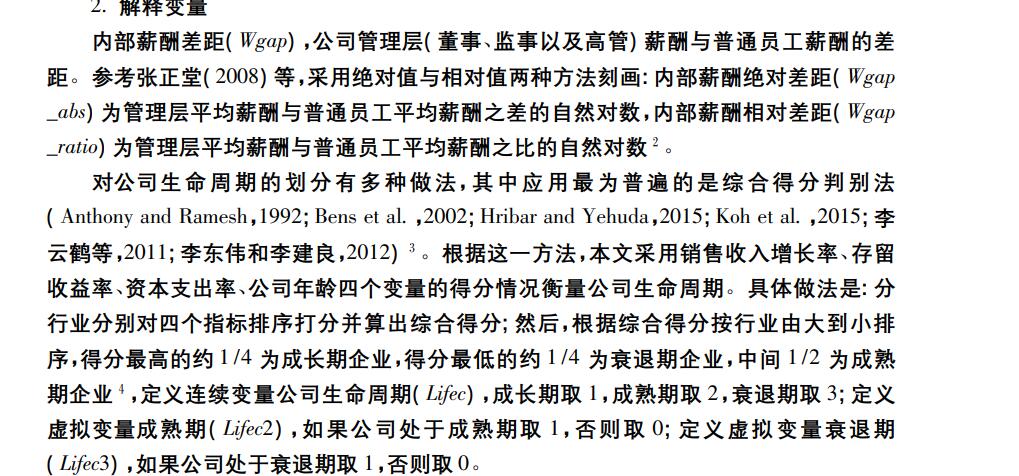

(1)综合得分法:参考《金融研究》梁上坤(2019)老师的做法,根据这一方法,本文采用销售收入增长率、存留收益率、资本支出率、公司年龄四个变量的得分情况衡量公司生命周期。具体做法是: 分行业分别对四个指标排序打分并算出综合得分; 然后,根据综合得分按行业由大到小排序,得分最高的约 1 /4 为成长期企业,得分最低的约 1 /4 为衰退期企业,中间 1 /2 为成熟期企业,定义连续变量公司生命周期( Lifec) ,成长期取 1,成熟期取 2,衰退期取 3; 定义虚拟变量成熟期( Lifec2) ,如果公司处于成熟期取 1,否则取 0; 定义虚拟变量衰退期( Lifec3) ,如果公司处于衰退期取 1,否则取 0。

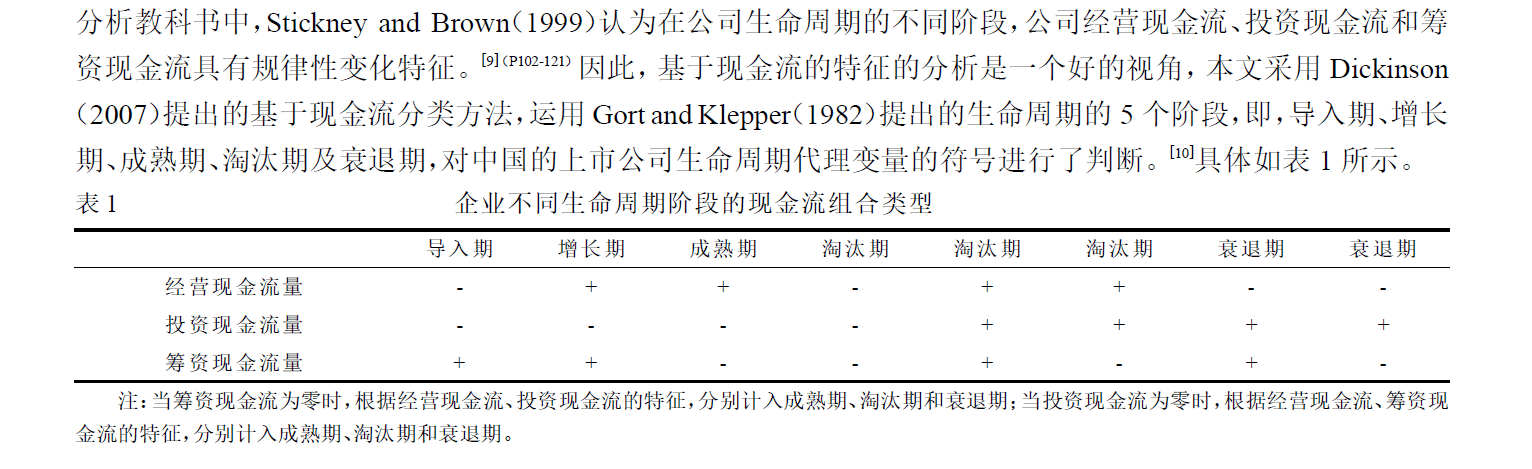

(2)现金流法:采用 Dickinson(2007)提出的基于现金流分类方法,根据不同现金流符号划分为生命周期的5个阶段,即,导入期、增长期、成熟期、淘汰期及衰退期

李云鹤法:

生命周期1:

选用销售收入增长率、留存收益率、资本支出率及企业年龄等四个指标来划分企业发展阶段;在具体操作时,考虑了产业之间差异的因素,即根据四个指标的总得分把总样本分行业进行由大到小排序,其中每一行业样本都按照总得分大小分成三部分,得分最高的约1/3部分为成长期的企业,得分最低的约1/3部分为衰退期的企业,中间一部分为成熟期企业。

生命周期2:

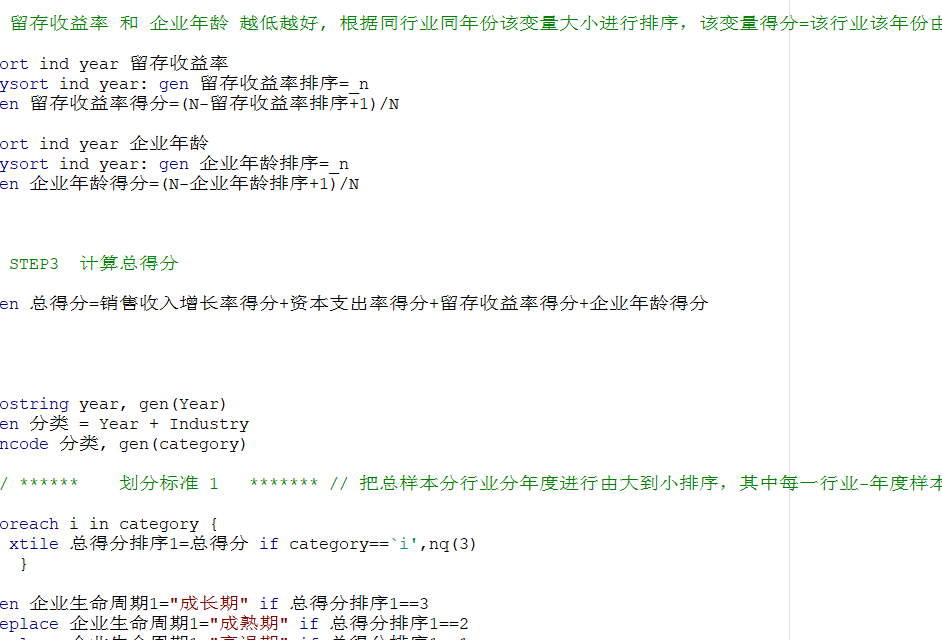

《金融研究》做法,选用销售收入增长率、留存收益率、资本支出率及企业年龄等四个指标来划分企业发展阶段;在具体操作时,考虑了产业之间差异的因素,即根据四个指标的总得分把总样本分行业分年度进行由大到小排序,其中每一行业-年度样本都按照总得分大小分成4部分:得分最高的约1/4部分为成长期的企业,得分最低的约1/4部分为衰退期的企业,中间一部分为成熟期企业。

现金流法:

生命周期1:

采用Dickinson (2007)提出的基于现金流分类方法,根据不同现金流符号划分为生命周期的5个阶段,即,导入期、增长期、成熟期、淘汰期及衰退期。企业不同生命周期阶段的现金流组合类型

表1导入期增长期成熟期淘汰期淘汰期淘汰期退期退期经营现金流量投资现金流量

注:当筹现金流为零时,根据经营现金流,投资现金流的特征,分别计入成熟期淘汰期和衰退期:当投现金流为零时,根据经营现金流,筹现金流的特征,分别计入成熟期淘期和期

生命周期2:

将导入期和增长期合并为成长期,淘汰期和衰退期合并为衰退期

二、数据范围:综合得分法有5267家企业,5.3万个样本;现金流法具有5606家企业,6.3万个样本包括原始数据、计算代码和最终计算结果。

三、参考文献

[1]梁上坤,张宇,王彦超.内部薪酬差距与公司价值——基于生命周期理论的新探索[J].金融研究,2019(04):188-206.

[2]DickinsonV..Cash flow patterns as a proxy for firmlife cycle [J ].Working paper Fisher School of Accounting University of Florida 2007

[3]尹闪. 企业生命周期的实证度量——基于现金流组合视角的分析[J]. 中南财经政法大学研究生学报(4期):52-57.

四、样例数据

五、包含内容

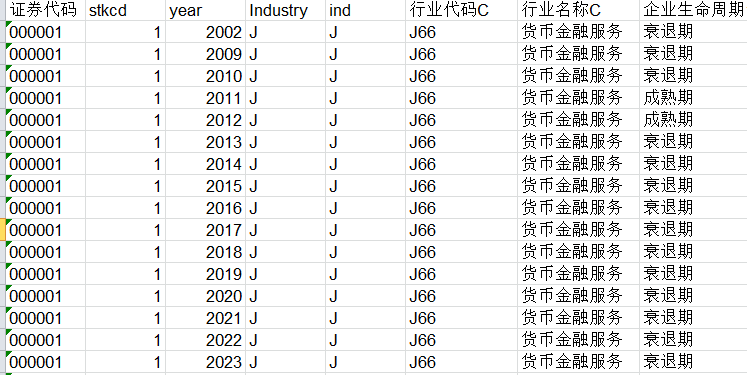

企业生命周期1999-2023(基于现金流组合)

企业生命周期(李云鹤版)02-23

六、下载链接

企业生命周期1999-2023(基于现金流组合):https://download.csdn.net/download/m0_65541699/90011038

企业生命周期(李云鹤版)02-23:https://download.csdn.net/download/m0_65541699/90011040

946

946

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言