本文详细解读了2023年营养保健电商市场的销售数据,包括总销售额、品类增长、市场细分、热销产品类别、跨境电商表现、市场份额分布、品牌竞争态势以及消费者定位和价格敏感性。报告还揭示了各品牌和市场的动态变化以及消费者需求的变化趋势。

本文详细解读了2023年营养保健电商市场的销售数据,包括总销售额、品类增长、市场细分、热销产品类别、跨境电商表现、市场份额分布、品牌竞争态势以及消费者定位和价格敏感性。报告还揭示了各品牌和市场的动态变化以及消费者需求的变化趋势。

报告内容的详细解读:

1. 市场销售额和增长

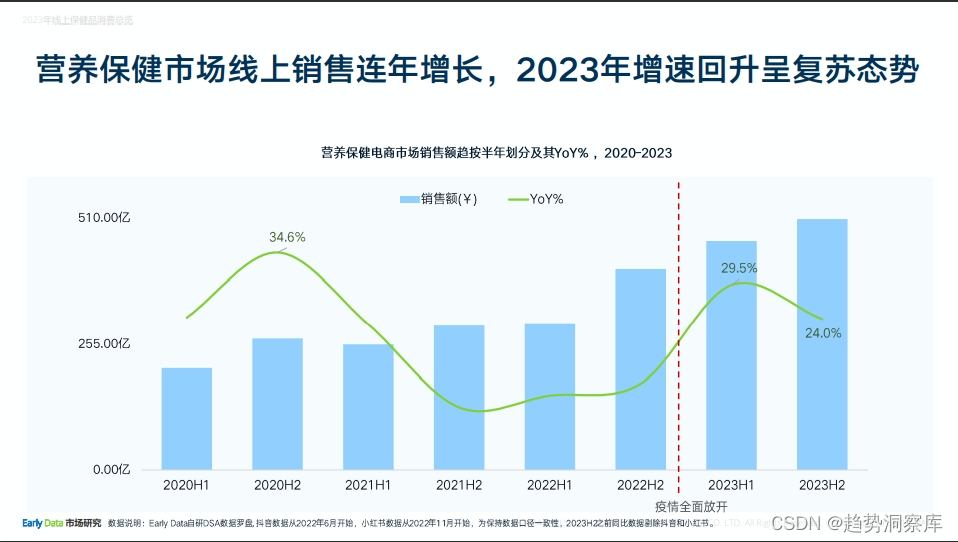

- 2023年,营养保健电商市场的年度销售额达到了972亿元人民币,同比增长了23%。

- 报告显示,线上保健品消费呈现连年增长的趋势,2023年的增速有所回升,显示出市场的复苏态势。

|趋势洞察库| 关注我 主页个人介绍 查看完整报告

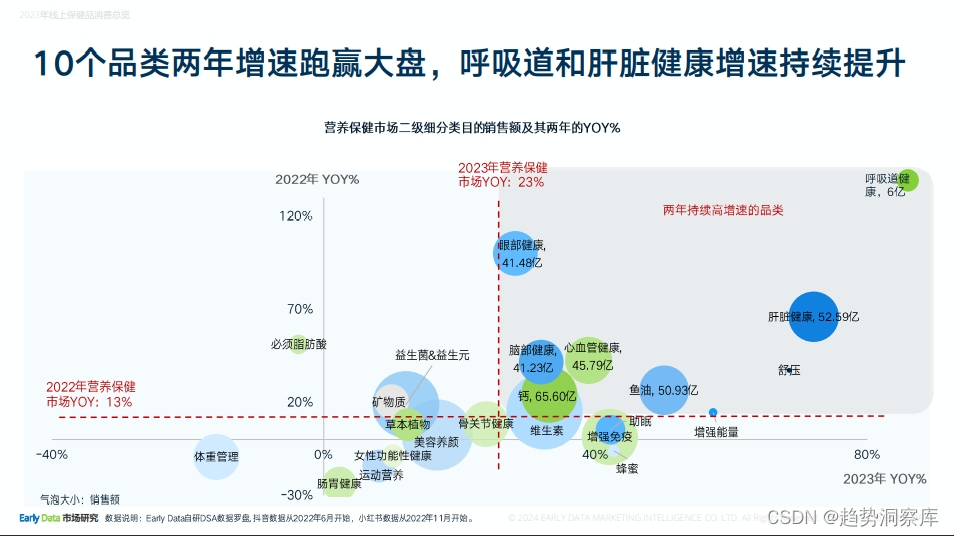

2. 品类增长

- 报告指出,有10个品类的增速超过了整体市场,特别是在呼吸道和肝脏健康产品方面,增速持续提升。

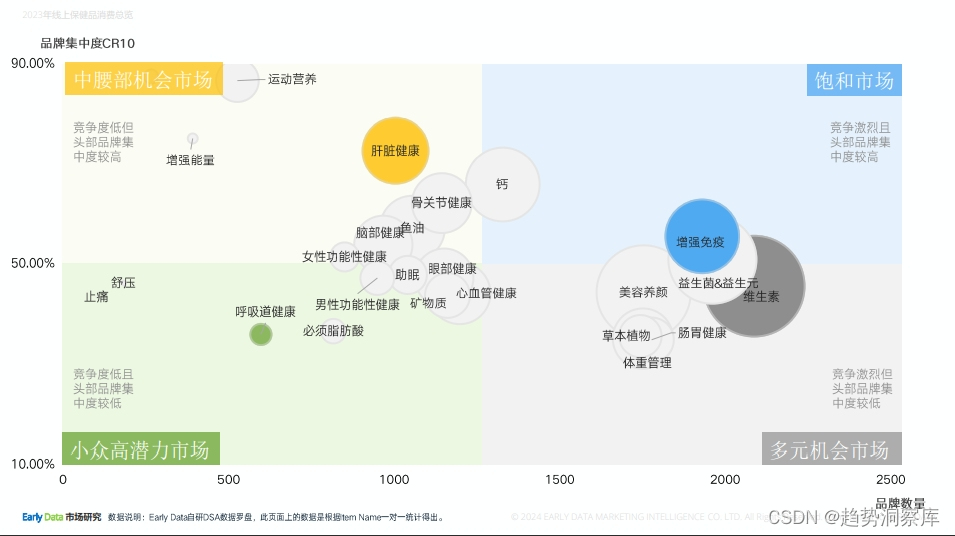

3. 市场细分

- 市场被细分为小众高潜力市场、中腰部机会市场、饱和市场和多元机会市场,这有助于企业根据不同细分市场的特点制定相应的策略。

4. 子类目表现

- 子类目TOP1至TOP10分别为:维生素、美容养颜、益生菌&益生元、钙、增强免疫、肝脏健康、鱼油、心血管健康、体重管理和骨关节健康。

- 这些子类目反映了消费者对不同健康需求的关注点和消费偏好。

|趋势洞察库| 关注我 主页个人介绍 查看完整报告

5. 产品成分和功效图谱

- 报告提供了营养保健电商市场的产品成分和功效图谱,帮助理解主流、次主流、上升和新兴成分及功效的市场地位。

6. 跨境电商表现

- 大促节点期间,跨境电商的增速高于国内品牌,且跨境品牌在这些月份的参与度更高。

- 年货节和情人节期间,品牌主要集中在国内渠道进行促销,而年中和年末的大促则更多关注跨境产品。

|趋势洞察库| 关注我 主页个人介绍 查看完整报告

7. 市场份额和品牌表现

- 阿里占据营养保健市场约四成的份额,抖音的份额紧追京东,增速有待观察。

- 阿里和抖音的市场份额互补,大促月份阿里表现强势,京东则相对稳定。

- TOP10品牌中有8个品牌呈现积极增长,五个女博士和INNE实现了三位数的高增长。

- 中部崛起品牌中,有6个品牌增速超过100%,其中国产品牌江中实现了YOY+288%的增长。

8. 品牌留存和竞争

- 国内和跨境市场的品牌留存率相当,国内市场新品牌层出不穷,但竞争激烈。

- 国产品牌在营养保健市场表现出色,而进口品牌主要来自美国和澳大利亚。

9. 消费者定位

- 报告根据消费者群体的特点,如全家共享、银发一族、都市丽人等,分析了他们对保健品的特定需求和偏好。

|趋势洞察库| 关注我 主页个人介绍 查看完整报告

10. 价格定位

- 国内到手价和跨境到手价的分析显示,消费者对日服成本和性价比的关注点不同,这影响了他们的购买决策。

1858

1858

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言