报告的核心内容概要:

-

研究背景:

- 数据资产化是数字经济时代的重要趋势,对经济增长提供创新动能。

- 商业银行数字化转型进入“深水区”,数据资产化成为推动转型的关键。

-

研究现状:

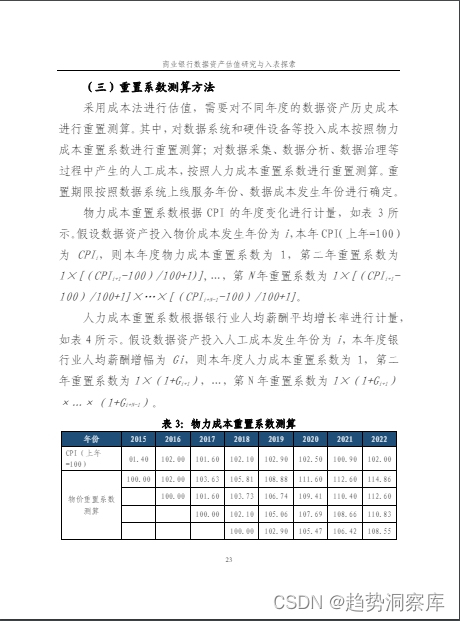

- 数据资产估值方法包括成本法、收益法、市场法等。

- 数据资产入表核算处理和交易是当前面临的挑战。

-

数据资产的定义与特征:

- 数据资产是由企业合法拥有或控制的数据资源,能为企业带来经济利益。

- 数据资产具有业务附着性、多次衍生性、零成本复制性、介质依托性和价值易变性。

-

数据资产估值原则:

- 遵循整体性、不重复估值、数据可取和成本效益原则。

-

数据资产估值方法设计:

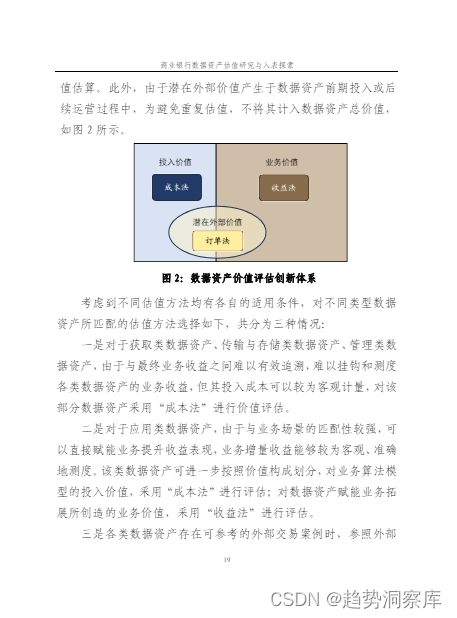

- 提出成本法、收益法和订单法三种估值方法。

- 成本法评估投入价值,收益法评估业务价值,订单法评估潜在外部价值。

-

数据资产入表探索:

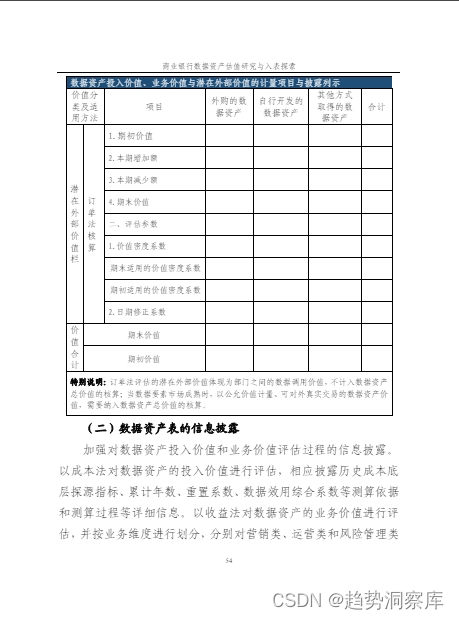

- 构建与估值体系相承接的数据资产入表方案,包括投入价值栏、业务价值栏和潜在外部价值栏。

-

建议与展望:

- 夯实数据资产运维基础,强化数据资产价值运营,探索数据资产类业务创新模式。

-

数据资产表的创新构建:

- 提出数据资产表的架构设计,包括外购数据资产、自行开发数据资产和其他方式取得的数据资产。

|趋势洞察库| 关注我 主页个人介绍 查看完整报告

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言