中国各企业避税程度相关数据(1998-2022年)-社科数据![]() https://download.csdn.net/download/paofuluolijiang/90028723

https://download.csdn.net/download/paofuluolijiang/90028723

https://download.csdn.net/download/paofuluolijiang/90028723

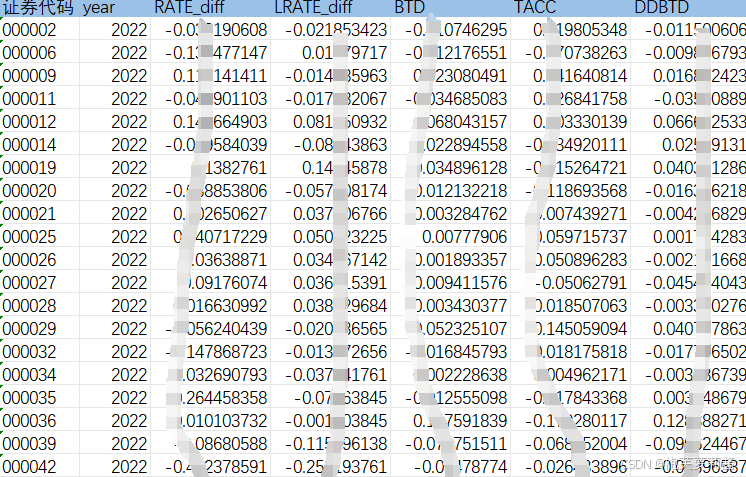

在探讨中国企业避税程度时,我们可以通过一系列经济指标来衡量。避税程度可以通过名义所得税率与实际所得税率的差额(RATE)来反映,差额越大,企业的避税程度越高。此外,还可以通过名义所得税率与实际税率之差的五年平均值(LRATE)来衡量企业的避税程度。会计一税收差异(BTD)和扣除应计利润影响之后的会计一税收差异(DDBTD)也是衡量企业避税行为的重要指标。

指标

避税程度:code、year、证券代码、RATE、LRATE、BTD、DDBTD。

初始数据:code、year、证券代码、资产总计、所得税费用、净利润、行业代码、行业名称、税前总利润、实际所得税、经营活动产生的现金流量净额、递延所得税资产减少增加以号填列、递延所得税负债增加减少以号填列、企业所得税税率、年末所得税率、是否ST或PT、上市日期、退市年份。

通过这些数据,研究人员可以深入分析企业的税务策略和避税行为。在处理这些数据时,重要的是确保数据的准确性和及时性,这对于企业遵守税法和避免税务争议至关重要。企业需要迅速获取可靠、准确且满足特定需求的税务数据,以应对复杂的纳税义务和合规要求。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言