最近我们被要求撰写关于分位数回归的研究报告,包括一些图形和统计输出。

本文想在R软件中更好地了解分位数回归优化。在查看分位数回归之前,让我们从样本中计算中位数或分位数。

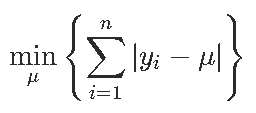

中位数

考虑一个样本 ![]() 。要计算中位数,请求解

。要计算中位数,请求解

可以使用线性编程技术解决。更确切地说,这个问题等同于

为了说明,考虑对数正态分布的样本,

n = 123

set.seed(132)

y = rlnorm(n)

median(y)

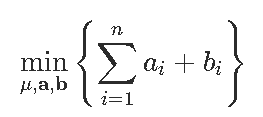

[1] 1.01523对于优化问题,使用具有3n个约束和2n + 1参数的矩阵形式,

r = lp("min", c(rep(1,2*n),0),

tail(r$solution,1)

[1] 1.01523分位数

当然,我们可以将之前的代码改编为分位数

tau = .3

quantile(x,tau)

30%

0.674124线性程序

R代码

r = lp("min", c(rep(tau,n),rep(1-tau,n),0),

[1] 0.674124分位数回归(简单)

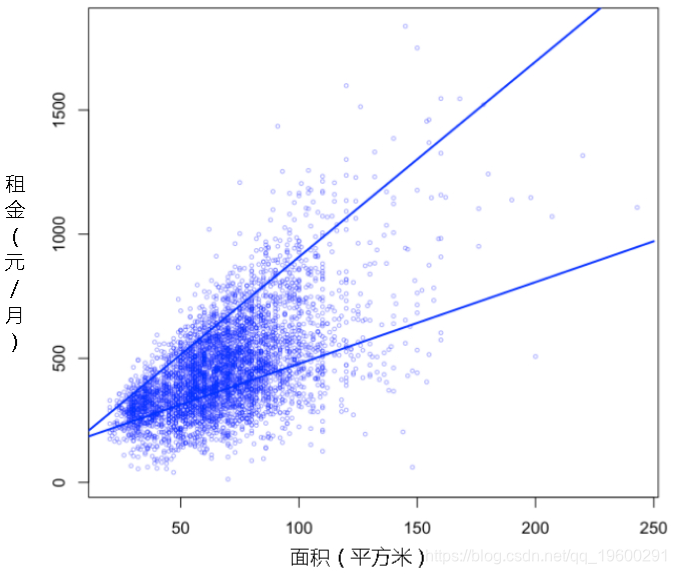

考虑一个数据集,该数据集是一个主要城市的单位租金与面积,建筑年龄等的函数。

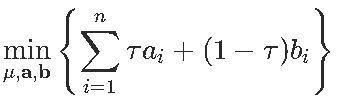

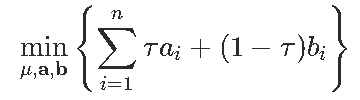

分位数回归的线性程序

与ai,bi≥0和

![]()

在这里使用

require(lpSolve)

r = lp("min",

c(rep(tau,n , rep(1-tau,n),0,0 , rbind(A1, A2 ,

c(rep( =", 2*n , rep("=", n) , c(rep(0,2*n), y

tail(r$solution,2)

[1] 147.845234 3.273453我们可以使用R函数来拟合该模型

rq(ren~are , tau=tau

Coefficients:

(Intercept) are

147.845234 3.273453我们可以使用不同的概率水平来获得图

plot( area, rent,xlab=expression

tau = .9

r = lp("min",

c(re au,n), rep(1-tau rbind(A1 2),

c(rep , 2*n), rep("=", n)), c( ,2*n) y))

多元分位数回归

现在,我们尝试使用两个协变量呢,例如,让我们看看是否可以将单位的租金解释为面积的(线性)函数和建筑年龄。

r = lp("min",

c(rep(ta n), rep(1- au,n),0,0, , rbin 1, A2),

(r p("& , n), rep("= n)), (rep(0 *n), y))

tail(r$sol ,3)

[1] 0.000 3.224 0.073

Coefficients:

(Intercept) are year

-5322.503252 3.428135 2.637234结果是完全不同的。可以用IRLS –迭代加权最小二乘确认后者

for(s in 1:500){

reg = lm(rent ~area+year ,

weigts= tau*(eps t;0 1-tau) eps< ))/ s(e ))

}

reg$coefficients

(Intercept) area year

-5485.433043 3.932134 2.842943

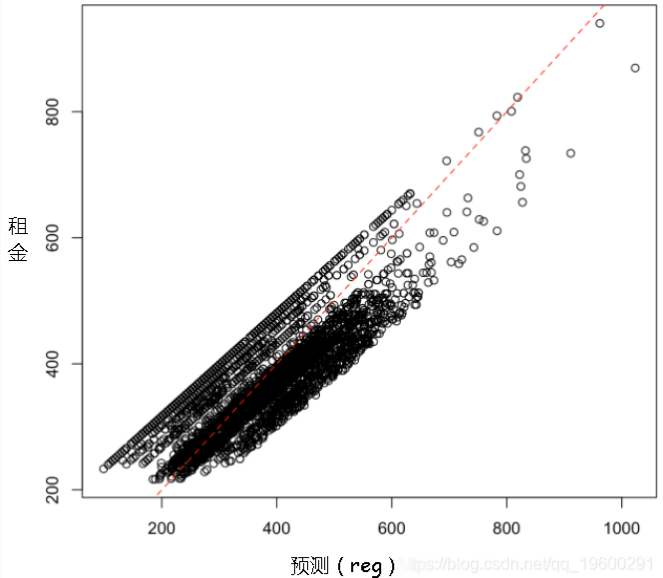

我们可以使后者拟合多元回归,

lp("min",c,A consttype,b)

beta = r$sol[1:K - r$sol (1:K+K)

beta

[1] -5542.633252 3.958135 2.857234与之比较

rq(rent~ area + year, tau=tau

Coefficients:

(Intercept) area yearc

-5542.633252 3.958135 2.857234

Degrees of freedom: 4571 total; 4568 residual

最受欢迎的见解

3.matlab中的偏最小二乘回归(PLSR)和主成分回归(PCR)

5.R语言回归中的Hosmer-Lemeshow拟合优度检验

346

346

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言