资产购置一般分为2类:

本年购置以及前年度购置;

在本次讲解前年度购置的资产其过账逻辑情况。

1. 前年购置的固定资产过账标准逻辑,其具体前提条件为:

公司代码1000中的资产004000004712-0000在上一年度2007.07.01购置,过账金额为2400元,折旧是以APC值作为基准值计算,方法为根据使用年度进行折旧,预计到2015.04.01完成折旧;当前已完成折旧600元;

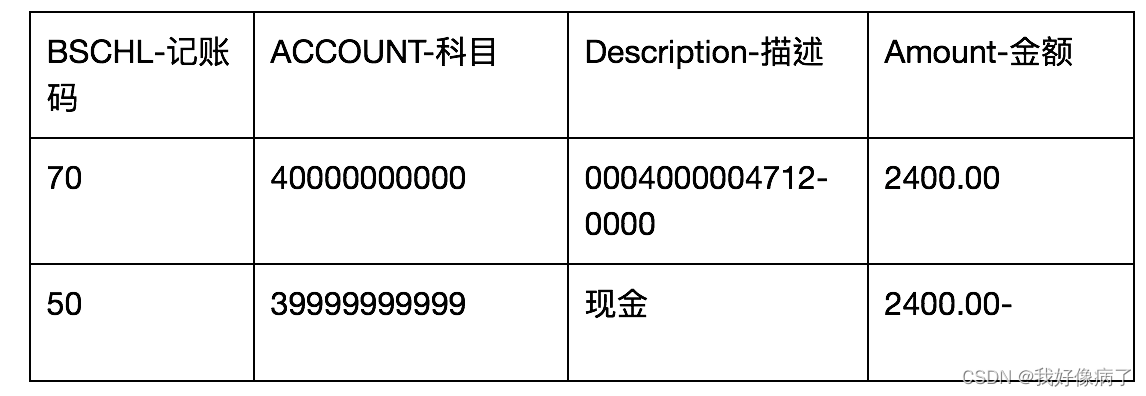

2007.07.01购置资产004000004712-0000的FI凭证如下:

交易折旧情况:根据期间规则01按比例折旧计算为1.7;资产使用年限为10年,则折旧年限金额为240元(半年为120元)。

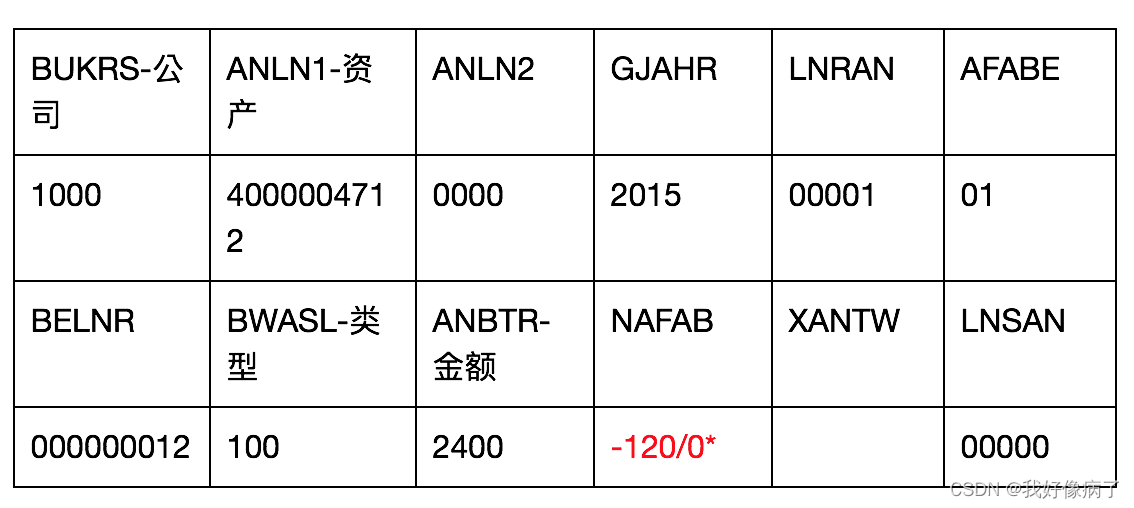

当前ANEP表数据:

当前ANLC表数据:

会计年度变更业务:

会计年度变更(TCODE:AJRW/SE38:RAJAWE00或在过去年度(PY)过账时自动变更);对ANLC表的影响情况如下:是新增新会计年度2008的新条目:

A.创建新会计年度2008的新条目;

B.累计值计算逻辑:ANLC-KANSW= ANLC-KANSW(PY) + ANLC-ANSWL (PY) ;

ANLC-KNAFA= ANLC-KNAFA(PY) + ANLC-NAFAP (PY) + ANLC-NAFAL (PY) + ANLC-NAFAV (PY) ;(本年累计折旧 = 去年累计折旧+去年计划折旧+去年前几年比例折旧+去年当前比例折旧)

当前ANLC表数据:

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

938

938

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言