第一章 你真正想要的是什么

- 你的财务情况应该成为一个你不惧怕任何阻碍的证明

- 你的思维方式铸就了你今天的样子,这样的思维方式却不能让你变成你想要的样子

- 生活我5个领域:健康/财务/关系/情感/人生意义:想拥有一台赚钱机器,而不是穷极一生当一台赚钱机器

- 优化自己,学习如何以最佳的方式来运用时间、方法、才能、金钱以及与他人合作

- 规划是关键:不是你自己规划你的生活,就是别人来规划你的生活

第二章 责任意味着什么

- 给你责任的人,同时也给了你权力

- 你并非对所有事件都要负责,但你总是要对你自己对事件的判断和反应负责

- 责任:responsibility英文单词是

response和ability的组合,解释就是:有技巧的回应 - “是别人的错”:你把责任退给了谁,业就给了他权力

- 我们无法控制犯错造成的后果,但不意味着我们应该推卸过去的责任,我们对事件后果的判断和反应,便是责任所在

- 解决方法要从内在寻找,而非外在

- 不承担责任显得方便又舒适,但我们之后需要付出的代价是极高的,因为我们会被别人玩弄在手掌之中。家庭如此,社会亦是如此

- 贫穷是自行生产的,只有你(绝非任何人)能对你七年内收获多少金钱负责

- 对一艘船来说,在港口是最安全的,但船如果仅用于停在港口,我们就再也不会造船了

- 一个问题之所以能成为问题,是因为它虽然处在我们个人的范畴之内,却处在我们的可控范围之外 —— 扩大你的个人范畴

第三章 100万欧元是难以企及的奇迹吗

- 发生变化的5个层次:世界是平行多维的,站在第一个层次很难想象二三四五层次,无法触碰和站在更高的维度去看清楚,才会觉得不可能发送。这是认知层次的偏差

- 第一个层次:为改变现状采取行动(奇迹之所以发生,是因为我们为之付出了努力)

- 第二个层次:以解决问题作为目标导向(去捕鱼这件事有助于技能的掌握 - 也适用于所有事情)

- 第三个层次:做一个具有影响力的人(你应该成为一个人物)

- 第四个层次:改变你的世界观

- 第五个层次:改变自身的认知(身份,一个“没有问题的人”)

- 多读书,我们的收入通常也是随着词汇量的扩大而增加的

- 意识到自己的正确形象,这至关重要——我们的思想意识、受到的教育、周围的环境,总体来说不利于我们自信心的培养

- 榜样的力量。我们从出生那一刻起,就通过模仿来进行学习

- 多数人高估了自己一年内能够做到的事情,也低估了十年内能够做到的事情

- 没有哪个奇迹的发生不需要冒险,所有有价值的东西,在最开始都可以把我们吓死

- 主动承担责任,你的好运气就是可以期待的(储存资本、识别机会、果断地做出决定并采取行动)

第四章 为什么没有更多的人变富有

- 为什么没有更多的人变富有?因为保持贫穷也是同样简单

- 每天写日记很难,但每天不写也很容易做到

- 每个月将10%收入用于储蓄很难,但每个月把收入都花掉也同样很容易做到

所以,不同的选择差异,是我们的信念造成的。没有钱的人都有一些共性:他们坚持的一些原则使他们无法积累财富

- 穷人对财富没有明确定义

- 穷人的财富目标摇摆不定

- 穷人从不将财富看成绝对必需品

- 穷人做不到坚持到底

- 穷人不去承担责任。永远不要让别人替你承担责任,你是否健康、你是否能够赢得诉讼、你对自己的税务情况是否满意,这都是你的责任,专业人士能对你进行帮助,但你才是真正的老板

- 穷人不准备付出110%的努力

- 穷人缺少一个好的教练

- 穷人只关注自己的劣势

- 你的优势使你富有

- 大多数人意识不到,由于日常事务的干扰,他们腾不出事件来深入思考最本质的人生问题

第五章 你关于金钱的最真实想法是什么

- 大多数建议者都行对自己的处境进行辩解,通过他们提出来的建议,你能看出他们之前的痛处,也就是他们失败的点

- 每一个达成远大目标的人,都将90%的经历放在“为什么”上,只将10%的精力放在“怎么做”上

- 如果你想行之有效的改变自身财务状况,就必须改变你的消极态度

- 大多数人对财务富足持有的消极感,比对财务自由持有的积极情感还要强烈

- 他人提出的建议不仅仅想你指明一条道路,也为你划定了界限。建议者常常将对自身处境的辩解伪装成对你的建议

第六章 债务

- 没有自律,你的才能一文不值

第七章 如何增加自己的收入

- 展示自己的强项。你不会因为自己需要钱而加薪,你只会因为自己的才能加薪

- 刻不容缓的去处理事情

- 世界上不存在微不足道的小事

- 使自己成为不可或缺的一员

- 对自己进行深造

- 越有问题,越要自告奋勇

- 让自己成为专家。所有人都能做的事情,这件事的价值也就犹如沙漠中的一粒沙子;如果你做所有人都能做的事情,那你也只能得到所有人都有的东西

- 个体经营者和雇员一样挣工资

- 个体经营者必须积累财富

- 10.如何分析你的收入:能力、精力、影响力/知名度、自我评价、创意

- 寻找其它收入来源:产品价值、知识价值、服务价值、创意价值

- 收入并不意味着财富

- 将精力集中在收入丰厚的活动上

- 永不止步。不要停止增加收入,除非你拥有了足够的财产,你可以依靠利息来生活

第八章 储蓄 - 支付自己

- 使你变得富有的是储蓄,而不是收入

- 储蓄是人快乐,储蓄易如反掌。其实你一直在给别人付钱,却从没为自己付钱

- 教你的孩子支付自己(孩子储蓄陪跑计划)

- 储蓄意味着支付自己

- 加薪后应该怎么做:每次加薪后,提取50%放到养鹅账户,让加薪只有50%融入习惯当中。不要培养自己加薪后的生活习惯

第九章 复利的奇迹

- 为自己创造新的收入来源

- 影响复利的三个因素:事件、利润率、投入

- 金钱只留给了那些了解并遵守资本法则的人

- 金钱能带来更多的金钱

- 开明很重要

第十章 你为什么必须饲养金钱

- 多数人生活的方式好像自己永远不会出现收入微薄的情况,但这种情况肯定会出现的。所以,将自己10%-20%的金钱存下来

- 困境通常远在退休前开始的。我们往往无法识别出丰年,只有当荒年出现时,才会意识到之前过的有多好

- 只储蓄不投资的人,不是真正的理财者;只赚钱不投资的人,也不是理财者。投资者会在买入的时候获得利润,而非在卖出的时候

- 不要将债务、投资、投机混淆起来。很多人认为自己进行的是投资,实际上却欠下一笔债务,他们不会变得富有,只会越来越穷

- 不要找借口

第十一章 投资者和股民应遵循的原则

- 投资和投机的区别

- 债务和投资的区别

原则一:识别什么时候投资,什么时候投机

- 你想投资还是投机?阅读相关书籍、听讲座、向成功人士学习

- 人们不能奢望投机让自己定期赚取收益

- 股票和基金依然是投机,并不是投资。除了股息之外,你只有在卖掉股票时才能挣到钱,没有卖掉的时候你都一无所有

- 做什么。两种经典的投资:不动产和创办公司

- 清楚买入卖出的最佳时机,能正确估算价格和利润里,正确分析市场和趋势。选择一些稳定的投资组合,这样会降低风险

原则二:区分债务和投资

- 什么时候是负债的最佳时机?财务安全甚至是财务只有之后

- 金钱流向何处?流向你还是远离你:很多人在财务上没有什么积累,不是因为挣得少,而是花的多、投资少

- 金钱远离你,就是负债

- 金钱流向你:就是投资

- 自住房又是什么情况

- 是否通过自住房让资金回流

- 如果每个月还房贷,本金利息都流向了银行,对银行来说,借钱给你买房是银行的一种投资;但对我们个人而言,贷款买房是负债行为

- 当你还清房贷时,又是什么情况

- 当还清房贷需要25-30年事件,即使还请贷款,也不会获得收益,只有卖掉房子才可能有

- 还清房贷后,每月依然要不停的支付物业费、停车费、水电气费等等

- 所以房子应当作为奢侈资产,而不是投资资产???是吗?

- 首先进行投资。像住房这样改善生活的“奢侈品投资”应该在什么时候

- 如果在投资前先买房,也许就没有足够的钱投资了

- “房奴”虽然努力工作,很多人虽然赚了很多钱,但都在为银行打工

- 很多人认识不到债务和投资的区别,认为购买住房是投资,但又无法理解自己的债务情况为什么会越来越糟的现象。。。。。。。。所以,这叫什么事儿吗。。

原则三:确定你的资产类型

- 资产的三个类型:货币资产、有形资产、赌博

- 货币资产:以钱投钱。缺点:通货膨胀和税费占去了大部分本就微博的收益。优点:相对安全

- 有形资产:将资金转换为不动产,如不动产、企业份额、股票、股票基金等。缺点:风险较高,对相关知识要求程度较高。优点:回报率更高

- 赌博:当然不可取

- 为了确定在货币资产和游行资产投资上分别投入多少,必须做以下几个重要决定:

- 你的目标是什么

- 目前你手上有多少资金可以投资

- 你准备承担多大的风险

- 你的年龄,你什么时候需要支配多少钱

原则四:有形资产胜过货币资产

- 你打算如何分配好有形资产和货币资产投资的份额?100-年龄=股票和股票基金的最高份额

- 实际上,通货膨胀每年提高4%-5%,大约18年你的钱会贬值一半。但同时也意味着,你的有形资产价值每18年会翻一番。在货币资产上被称作通货膨胀的情况,在有形资产上被称作升值

原则五:你必须承担风险

- 投资不是未来不亏钱,投资是为了赚钱。投资是为了资产增值,而不是越来越穷

原则六:分散投资

原则七:投资家和普通投资者是有区别的

- 集中精力做好自己擅长的事

- 两条道路:一条缓慢的水平道路,一条快速道路;比一般水平的人更优秀

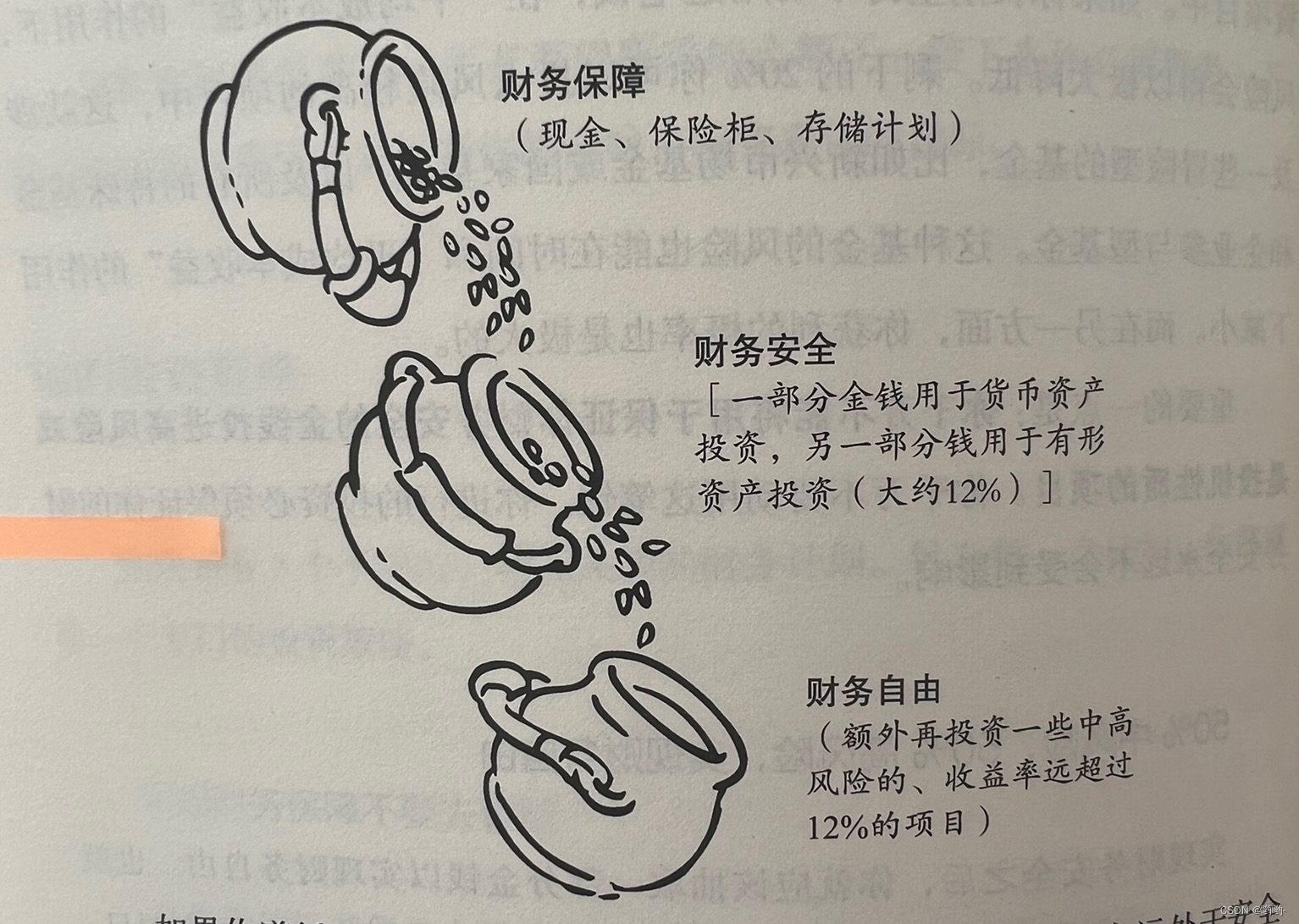

第十二章 财务保障、财务安全和财务自由

第一步:财务保障

- 你的存款:基础开销*可以不工作的月数

- 要么开源,要么节流

第二步:财务安全

- 积累足够的资金,使你可以依靠利息生活

- 不能从事自己喜欢的职业,主要原因是缺钱

第三步:财务自由

- 绝不动用你的本金。不要用你的现有资产去支付,会让你的资产缩水。用每月收入的利息去分期支付所有的大件才是最佳选择(比如买房子,显然不可能)

- 多数人实现不了自己的梦想,因为他们从没考虑过应该为此做些什么,他们不知道需要为自己的梦想付出多少

- 实现财务保障不需要冒险。必须每天有收入,把钱放在保险箱或现金基金中

- 千万不要把用于保证财务安全的钱,投入到高风险或投机性质的项目当中,千万不要动这些钱

- 财务安全之后,再拿一部分钱去实现财富自由

总结:

- 定好目标,你就成功了一半。有清晰的目标,你才能把精力集中到目标上来。有了目标,一切就变得很重要

- 吃穿用度、工作态度、生活处境,等等,不要做没有态度的人。一切都是因为你容忍你的生活造成的,容忍没有装修完的房子、容忍对待工作的马马虎虎、容忍自己身材慢慢变差……

- 不应该让恐惧左右你的决定

- 什么都不做的人才不会犯错(所以,行动起来)

第十三章 教练和网络专家

成千上万的人自甘贫困。如果你被贫穷的人包围,你同样会变得贫穷。之后你会以抱怨生活的方式度过余生。——查理·狄维士

- 只追随那些比你成功的人

- 与渴望成功的人结交

- 对卓越的模仿

第十四章 你可以播种金钱

- 你挣到的钱不仅仅属于你个人

- 付出金钱的人,拥有更多的金钱

- 金钱使人快乐

展望:未来会如何发展

- 建立一个团队,使自己持续走在富有的道路上

2961

2961

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言