目录

1、导语

还款方式是贷款的核心要素,不同的还款方式代表着不同计息规则,直接决定了用户归还本金、息费的周期。贷款机构在设计产品还款方式的时候,有着什么更深层次的考虑呢?笔者将在本文中与大家一同讨论,还款方式的定义、意义及常见产品。

2、还款方式分类

笔者以征信报送规定的还款方式为基础,结合国内外贷款行业的规范,将十种常见的还款方式分为三大类,分类如下:

-

分期还款:等额本金、等额本息、等本等息(费);

-

先息后本:按日计息、一次性还本付息、按期付息到期还本;

- 特殊类型:等比累进、等额累进、组合还款方式、提前付息按期还本;

3、分期还款

分期还款类型,即客户分期1期及以上期次的贷款,每期需要归还本金部分的还款方式,通常有等额本金、等额本息、等本等息(费)。

等额本金

等额本金是在还款期内把贷款本金总额等分,每月偿还同等数额的本金和剩余本金在该月所产生的利息。

等额本金较等额本息的优势在于前期偿还本金金额大,提前结清偿还的本金少,但是在相同贷款金额、利率和贷款年限的条件下,等额本金方式下的利息总额要少于等额本息。采用此类还款方式,通常会压低在贷规模,如果贷款机构需要控制杠杆,可以采取此类还款方式。

-

每月的还款总额=每月还款本金+每月还款利息

-

每月的还款本金=总本金/总期数

-

每月的还款利息=剩余本金*贷款月利率

等额本息

等额本息在还款期内,每月偿还同等数额的贷款(包括本金和利息)。等额本息方式下,虽然每个月的还款额是固定的,但每月还款额中的本金比重逐月递增、利息比重逐月递减。

等额本息贷款采用的是复合利率计算,是公认的适合放贷人利益的贷款方式。贷款机构如果有利润增长压力或想提升贷款规模,通常使用此类还款方式;针对于借款人而言,由于每月的还款额固定,借款人可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

-

每月的还款总额=总本金*月利率*(1+月利率)^总期数/((1+月利率)^总期数-1);

-

每月的还款本金=总本金*月利率*(1 +月利率)^(当前期数-1)/( (1 +月利率)^总期数- 1)

-

每月的还款利息=每月还款总额-每月还款本金 (针对于首期利息计算方式,行业通常有合并账单日概念计算)

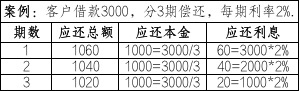

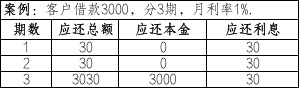

等本等息(费)

等本等息是将贷款本金、贷款利息平均分摊到每一个月中,每月还款金额一致。

等本等息方式下,年化利率看起来较低,但是本金每一期都在减少,而利息却没有发生变化,实际上就是每一期的利率都在上升,因此等本等息也被称为“加息法”。这种方式起初常见于民间借贷,但目前随着监管利率上限控制,逐步被金融机构淘汰。

-

每月的还款总额=总本金*(1+年利率)/月数

-

每月的还款本金=总本金/期数

-

每月的还款利息=每月还款总额-每月还款本金

4、先息后本

先息后本类:即客户先归还贷款利息,再归还本金,通常包括按日计息、一次性还本付息、按期付息到期还本。

按日计息

按日计息:顾名思义,是根据在贷的本金每日计算利息,客户每天动态知晓欠款金额,且支持部分还款。

但是此类交易通常被加工成一期的贷款,即一次性还本付息,笔者认为按日计息和一次性还本付息的唯一区别,是两种还款方式的展现形式,若实时变动客户的欠款为按日计息,若展现给客户是一期的欠款为一次性还本付息;

-

还款的总额=本金+利息

-

还款的本金=客户还款本金

-

还款的利息=在贷本金*日利率*天数

一次性还本付息

一次性还本付息,与按日计息的还款方式界限相对模糊,征信规范中做了【随时还】及【到期一次还本付息的区分】。借款人在贷款期内不是按月偿还本息,而是贷款到期时一次性归还本金和利息。市面常见的产品有借呗、微粒贷、白条等,通常是一期的小额贷款,当然此类方式的贷款有最小还款额的概念,这里暂不做深入探讨。

-

还款的总额=本金+利息

-

还款的本金=客户贷款本金

-

还款的利息=贷款本金*年利率/12*月数

按期付息到期还本

按月还息到期还本是指将贷款的总利息平均分摊到每个月中,还款人每月只需要偿还利息,贷款到期以后需一次性偿还本金。

这种还款方式适用于期限较短的贷款,贷款期限通常不超过1年,在P2P理财中属于常见的还款方式。

-

每月还款的总额=利息+(最后一期归还本金)

-

每月还款的本金=最后一期归还本金

-

每月还款的利息=贷款本金*月利率

5、特殊类型

分期还款类与先息后本类基本涵盖市面主流的还款方式,但是仍然部分贷款采取一些特殊的还款方式,如:等比累进、等额累进、组合还款方式、提前付息按期还本。

等比累进

等比累进还款法,也称等比递增(减)累进法,是指借款人在贷款发放一定时间内,每月等额还款,以后在每期还款额基础上增加一定比例的还款额。

此类还贷方式因计算比较复杂,由于计算机程序设置等多种原因,在国内暂时还较少被银行所采用。但是,从美国、日本和香港等经济发达、个人住房贷款业务开展兴旺的国家和地区的实际情况看,其却是国际上十分通行的两种消费信贷还款方式,十分受到新婚夫妇和开始创业的年轻人的欢迎,为有潜力的青年人购房者能够缓解眼前暂时的资金不足。

例如,一购房者向银行贷款10万元,贷期10年,按现行利率选择"等额本息还款法",其每月还款额为1089.20元,10年后他总共需支付本息130704元。但他如果预计5年后的收入将会有一个较大的提高,那么他可以选择"等比累进还款法",以5年为周期,第二个5年的月付款比第一个5年上浮50%;那么第一个5年内,他每月还款约在905元左右;第二个5年内,每月还款约1358元左右,比905元上浮了50%,10年后他总共需支付约135780元。

等额累进

等额累进与等比累进还款法类似,不同之处就是将在每个时间段约定还款的“固定比例”改为“固定金额”。

当然也分为等额递增还款法和等额递减还款法:收入增加的客户可采取增大累进额、缩短间隔期等办法,减少利息负担;收入水平下降的客户可采取减少累进额、扩大累进间隔期等办法减轻还款压力。

目前通俗定义的气球贷,就源自于此两类的计算逻辑。对于核心企业想扶持供应链上的中小企业,可以考虑使用此类计息模式;同时对于收入增长潜力大,但是目前相对拮据的客户也可参考此类设计思路。

当然气球贷并不是适合所有的人,一旦选择了气球贷,就要有一个好的还款规划,因为低月供只是暂时的,气球的大尾巴可不容忽视。

组合还款方式

组合还款方式,业界通常定义为"X+Y"还款方式,这里的X段、Y段代指贷款期限内的不同阶段,在每个阶段可自由组合不同的还款方式、不同的利率、不同的期限、不同的计息本金等等,较为灵活。

此类还款方式的原理与等比累进、等额累进相似,一般教育培训类的贷款,如助学贷款会使用这种方式。比如贷款客户在接受继续教育/技能培训时,由于可能收入较低或者无收入,所以在X段期限内,利率较低,应还本息也较低,但当到了一定期数后(假设此时他已找到了工作,收入有了保障),则会进入Y段,Y段利率则会比X段高一些。

提前付息按期还本

业界通常称为砍头息,也就是借款人在给付款项时,先从本金里面扣除的作为预先支付利息的部分款项。如机构借给借款人10万元,但在支付借款人款项时直接扣除2万元利息或者服务费,借款人实际到账8万元,而借款人与出借人之间的借据或合同却是10万元,即借据或合同记载的数额大于实际借款的数额。

在2019年3·15晚会曝光了“714高炮”个人网上现金贷行业的“潜规则”,而高额的“砍头息”及“逾期费用”成了负担日后巨额债务的“罪魁祸首”。其实为保护借款人权益,相关法规认为此种计息规则是不合法的:

-

《中华人民共和国民法典》第六百七十条规定:“借款的利息不得预先在本金中扣除。利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。”

-

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定:“借据、收据、欠条等债权凭证载明的借款金额,一般认定为本金。预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金。”

6、结语

贷款机构可以根据自己的经营策略,设计不同还款方式的产品;借款人在借款时,需要根据自己的经济情况酌情选择还款方式,尤其在众多宣传鱼龙混杂的今天,尽量用IRR测算最真实的贷款利率,避免因贷款而不堪重负。

如上,本文内容是结合征信报送分类及个人理解编写而成,如有理解不到位的部分,烦请各位看官批评指正。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言