《博弈论》笔记

- 默认“1”,“i”,“①”为第一视角思考

- 前部分所说纳什均衡指“纯策略纳什均衡”

- “ε”表示无穷小的一个数

- ES:进化稳定性

- 混合策略不可能严格

[原则]

- 不要选严格劣势策略

- 理性的选择导致次优结果

- 如欲得之,必先知之

- 换位思考

- 人人自私,考虑非理性因素

“博弈”组成:

| i,j······ | 参与人 |

|---|---|

| si | i的某策略 |

| Si | i的策略合集 |

| S | 某次博弈(即多个策略组合参与) |

| Ui(s1,···,sn) <=> Ui(S) | i的收益 |

| S¬i <=>S(s1,···,sn)除si | 除i外的策略合集 |

Famp.

| 1\2 | L | C | R |

|---|---|---|---|

| T | 5,-1 | 11,3 | 0,0 |

| B | 6,4 | 0,2 | 2,0 |

- 参与人:

- 1

- 2

- 策略收益:

- S1 = { T , B }

- S2 = { L , C , R }

- 收益:

- U1( T , C )=11

- U2( T , C )=3

严格优势策略

Def.

- i的策略si严格优于i的另一策略s‘i;在其他人选S¬i时,Ui(si)严格优于此情况下选s’i的收益Ui(s‘i)

- 对所有s¬i成立时才称为优势

- 优势利益时针对自己的利益而言,不用考虑对方的利益得失

弱劣势策略

Def.

- 原本不是劣势策略,多次换位思考并剔除劣势策略的结果。

- i的策略s’i弱劣于其他策略si当且仅当

- Ui(si,s¬i)>= Ui(s’i,s¬i)在任何情况均成立,

- Ui(si,s¬i)> Ui(s’i.s¬i)至少一种情况成立。

迭代剔除劣势策略

Famp.中间立场选民定理

- 参与人:2位候选人

- 策略:

- 共十个立场:1-10且1与10不相邻

- 每个立场都有10%的选民

- 收益:最大化得票

- rule:

- 票民会投给最近的候选人

- 10%均分:5% <— 10% —>5%

【思考1】:立场1,立场2谁有优势?

- U1(1,1) = 50% < U1(2,1) = 90%

- U1(1,2) = 10% < U1(2,1) = 50%

- U1(1,3) = 15% < U1(2,1) = 20%

- U1(1,4) = 20% < U1(2,1) = 25%······

所以,立场2严格优于立场1

同理,立场9严格优于立场10

【思考2】:立场2是否严格劣于立场3?

- U1(2,1) = 90% < U1(3,1) = 85%

所以,立场2不是严格劣于立场3

【思考3】:如果剔除劣势策略1,10,那么【思考2】成立吗?

- U1(2,2) = 50% < U1(3,2) = 80%

- U1(2,3) = 20% < U1(3,3) = 50%

- U1(2,4) = 25% < U1(3,4) = 35%···

所以,在剔除劣势策略后,【思考2】成立

【总结与思考】

- 立场2,立场9本不是严格劣势策略;但无人选1,10的话,立场2和9会变为严格劣势策略。所以2,9这种为弱劣势策略

- 如果进行多次迭代剔除劣势策略(2和9,3和8,4和7)后,最终只剩5和6.即应选用的策略为立场5和6.

- 该模型忽略了诸多因素,利于理解即可

最佳对策

Def.

- 如果Ui(s^i,s¬i) >= Ui(si,s¬i)恒成立,或者Ui(si,s¬i)max时,si = si.则说明si是i的最佳对策

Famp.

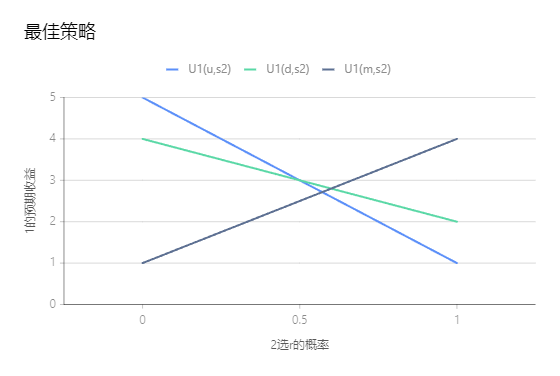

| 1\2 | l | r |

|---|---|---|

| u | 5,1 | 0,2 |

| m | 1,3 | 4,1 |

| d | 4,2 | 2,3 |

【分析】:对于2来讲,策略l和r的收益相同,可以预测2选l或r的概率均为50%;此时1的哥哥策略收益期望为:

- U1(u,s2) = 5 * 0.5 + 0* 0.5 = 2.5

- U1(m,s2) = 1 * 0.5 + 4* 0.5 = 2.5

- U1(d,s2) = 4 * 0.5 + 2* 0.5 = 3

所以,选 d 应为 1 的最佳策略 (期望值最大)

【变式】:如果2号选择策略l,r的概率不是0.5,那么应该如何选择最佳对策?

- 最上方部分的线段组合即为:最佳策略

- 很明显,要想选到最佳对策需要知道对方的真实想法,而这便是最难的

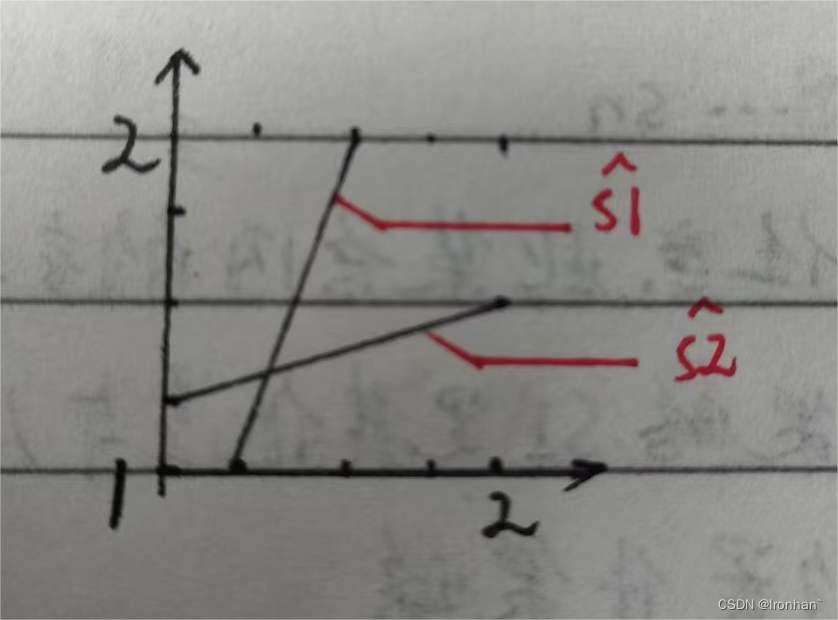

合作人博弈

Famp.

- 参与人:1,2

- 策略:S∈[ 0 , 4 ] //投入的精力

- 利益和:4 * (s1 + s2 + bs1*s2)

- rule:利益均分

- 1的利益U1(s1,s2) = 0.5 * 4 * (s1 + s2 + bs1*s2)- s1^2

- 2的利益U2(s1,s2) = 0.5 * 4 * (s1 + s2 + bs1*s2)- s2^2

【思考1】:1的最佳策略

U1 = 2(s1 + s2 + bs1*s2) - s1^2

(U1)' = 2 + 2bs2 - 2s1 //求导

令(U1)' = 0

得s1 = 1 + bs2

所以,此时 S^1 = s1 为最佳策略

-

对于1而言[ 1 , 2 ]为最佳策略

-

对于1而言[ 1 , 2 ]为最佳策略

-

剔除劣势策略后,保留最佳部分(红色阴影部分)

放大最优部分图

- 此时产生了弱劣势策略,可再次剔除

- 最终应汇聚于交点,即:

s^1 = 1 + bs^2

s^2 = 1 + bs^1

s^1 = s^2

所以,s^1 = s^2 = 1/(1-b),即交点最佳策略

- 该交点为【纳什均衡】:参与人都采取了各自最佳策略的结果。

纳什均衡

Def.

- 集合A包含每个参与人的一个已选策略:s1,···,sn

- 满足:对于任意此集合内的参与人i,其所选策略si时其他参与人所选策略s¬i的最佳策略

- 使用动机:

- 不后悔:其他参与人不改变行为的前提下,自己改变

- 自我实施的预测:只有这种情况,双方都不后悔

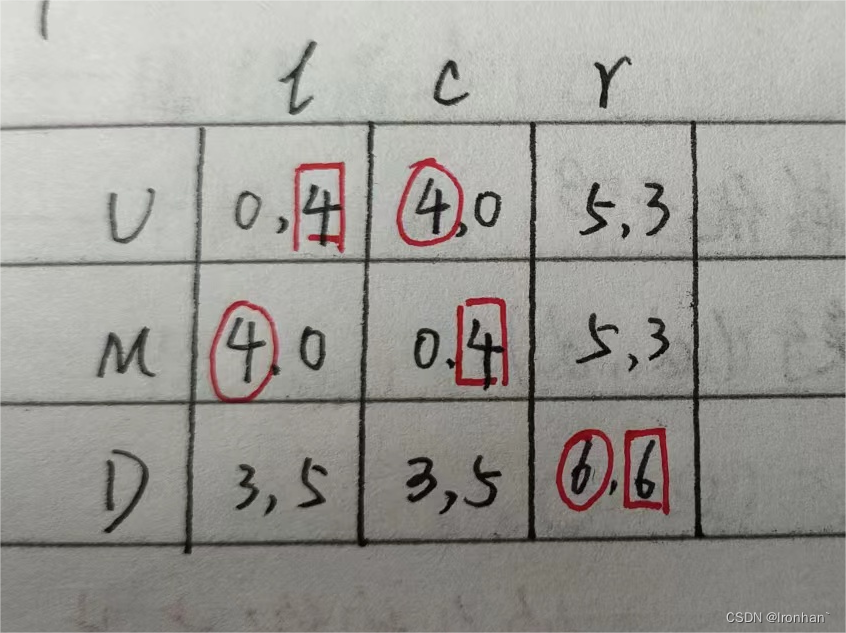

Famp.找纳什均衡

BR1(l) = M BR2(U) = l

BR1(c) = U BR2(M) = c

BR1(r) = D BR2(D) = r

[^B]:Best.最优解

- 纳什均衡一定是双方最优解:( D , r )

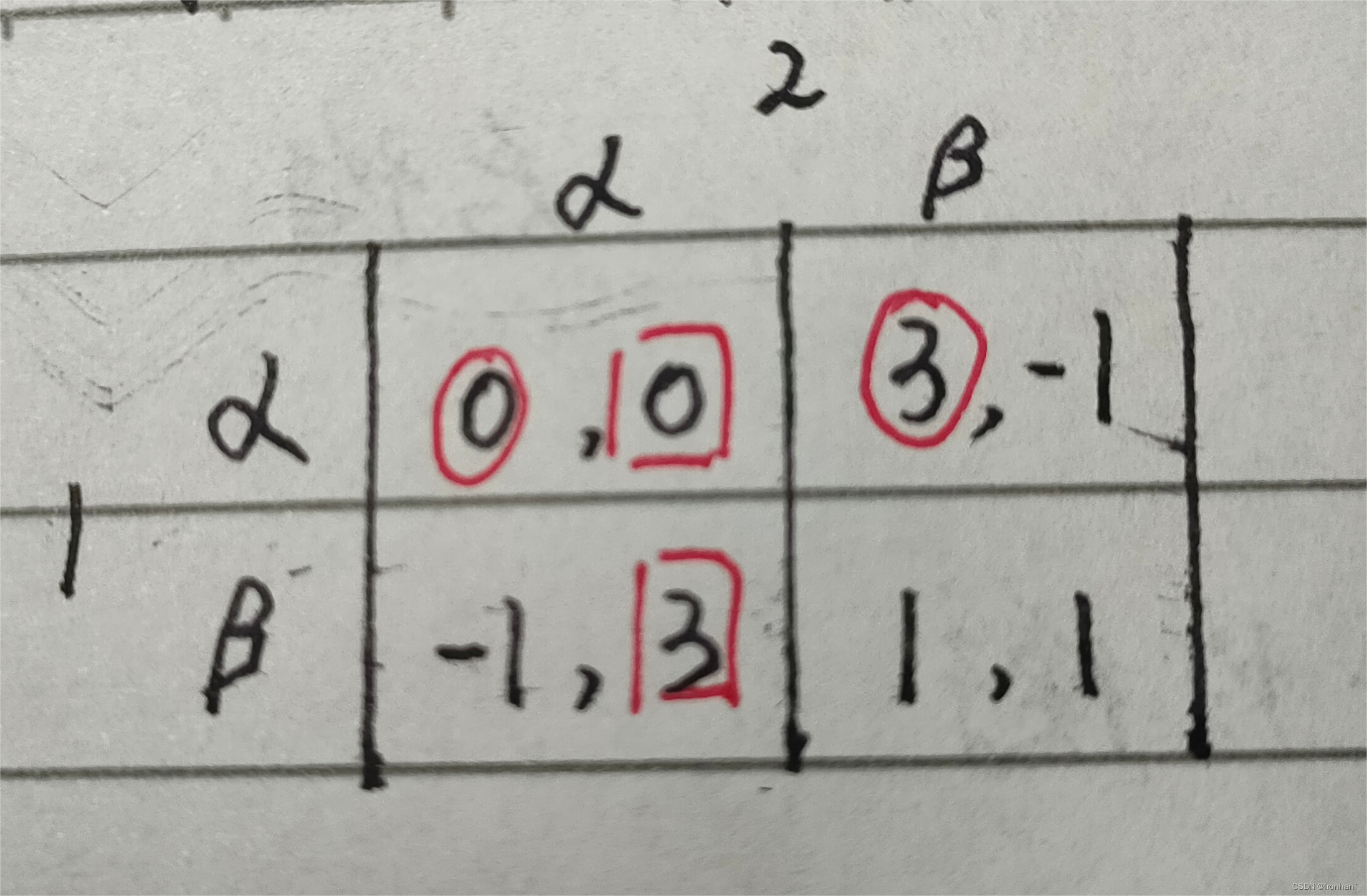

纳什均衡与优劣势策略

- α严格优于β

- 纳什均衡为( α , α )

- 纳什均衡有时不止一个

古诺双寡头

Famp.古诺双寡头(产量)

伯川德竞争

Fmap.伯川德竞争(价格)

-

参与人:公司1、公司2

-

策略:价格P,P1,P2 //0 < P <1

-

产量:Q§ = 1 - P //市场总产量

-

公司1产量:Q1=

- 1 - P1 (P1 < P2)

- 0 (P1 > P2)

- (1 - P1) / 2 (P1 = P2)

-

利益:U1 = Q1 ( P1 - C )

-

rule:利益最大化,定价低者得全部市场

BR1(P1) = ① P1 > P2 //P2 < C

② P1 = P2 - ε //ε足够小,C < P2 <= P垄断

③ P垄断 //C < P垄断 < P2

④ P1 >= C //P2 = C

---

[^①,④]:这是一个避免损失的策略,如果一家公司定价低于成本,我还想卖出产品,那么我的唯一方法时定价比他低;但每卖出一件产品,我就要承担一份亏损;不想承担亏损,就要推出市场,于是定价要高点。

---

纳什均衡(完全竞争):两家公司价格定在成本C。(无利益)

混合策略(Pi)

Def.

- Pi:纯策略的概率

- Pi(si):在混合策略Pi下参与人i采用策略si的概率

- Pi(si)中的si可为0

- Pi(si)中的si可为1(赋予一个策略概率为1)

- 收益:每个纯策略预期收益的加权平均数

Famp.1

| 石头 | 剪刀 | 布 | |

|---|---|---|---|

| 石头 | 0,0 | 1,-1 | -1,1 |

| 剪刀 | -1,1 | 0,0 | 1,-1 |

| 布 | 1,-1 | -1,1 | 0,0 |

- 无纯策略纳什均衡

- 纳什均衡:每个参与者以1/3的概率选择的混合策略

- 混合策略预期收益:0

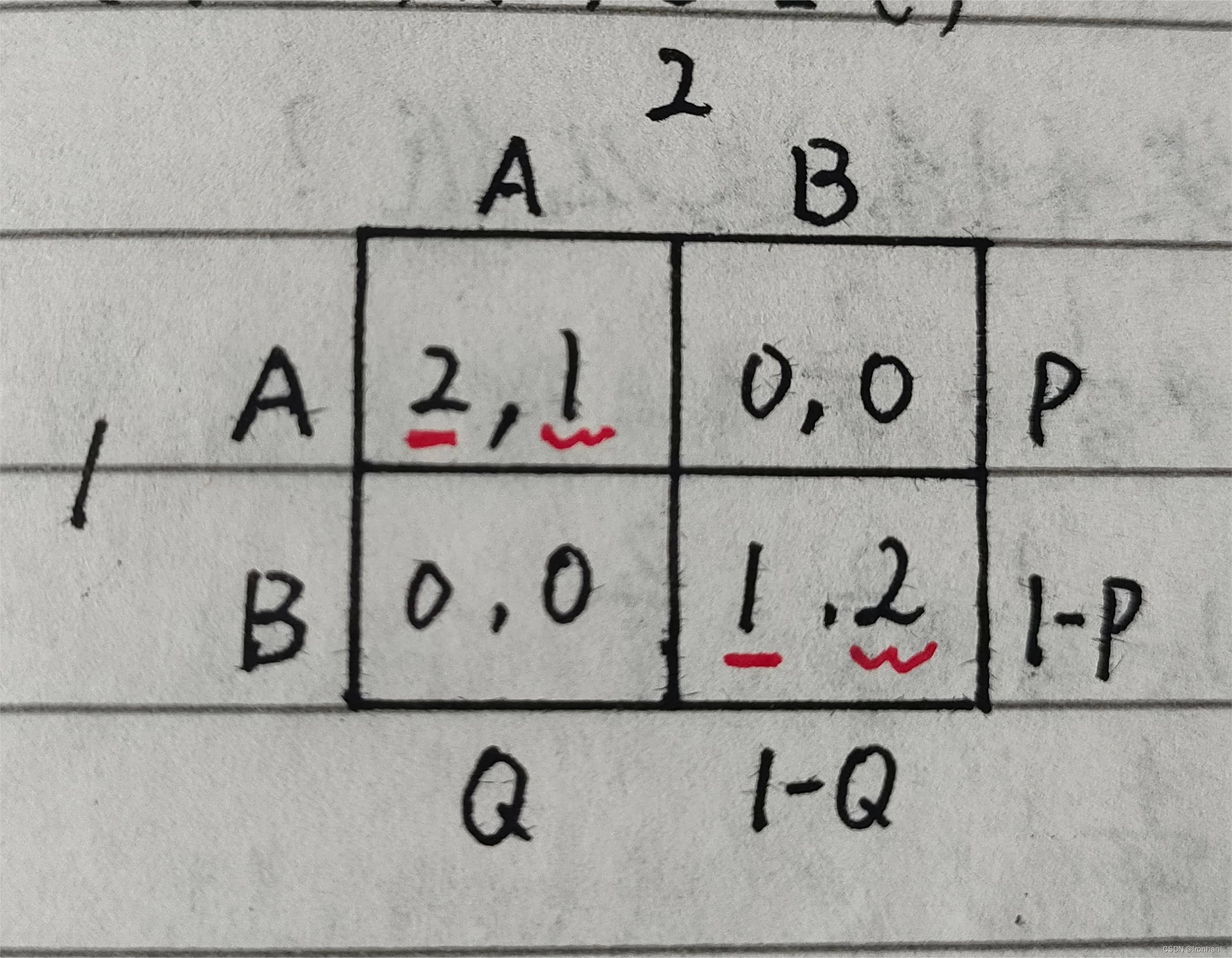

Famp.2

| 1\2 | A | B |

|---|---|---|

| A | 2,1 | 0,0 |

| B | 0,0 | 1,2 |

- 假设:

- 1的混合策略概率:P = (0.2,0.8)

- 2的混合策略概率:Q = (0.5,0.5)

- 1的预期收益 =

- EU1(A,Q) = 2 * 0.5 + 0 * 0.5 = 1

- EU1(B,Q) = 0 * 0.5 + 1 * 0.5 = 0.5

- EU1(P,Q) = EU1(A,Q) * PA + EU1(B,Q) * PB =1 * 0.2 + 0.5 * 0.8 = 0.6

【补充】

- 如果一个混合策略时最佳对策;那么,混合策略中的每个纯策略一定也是最佳对策;也就是说,其中每个纯策略的预期收益相同。

famp.3

求混合策略纳什均衡概率

- 不存在纯策略纳什均衡,存在混合策略纳什均衡

Uv : L:50 * q + 80 * (1-q)

R:90 * q + 20 * (1-q)

∵ 处于纳什均衡状态

∴ L = R

∴ q = 0.6

∴ v的混合策略纳什均衡(0.6,0.4)

Us : l:50 * p + 10 * (1-p)

r:20 * p + 80 * (1-p)

∵ l = r

∴ p = 0.7

∴s的混合策略纳什均衡为(0.7,0.3)

- 验证混合策略纳什均衡是否为最佳策略:只需验证仅选纯策略时是否更有利益;包括没选的纯策略。

famp.4 性别大战

是否存在混合策略纳什均衡?

- 两个纯策略纳什均衡

U1(A) = 2 * Q + 0 * (1-Q)

U1(B) = 0 * Q + 1 * (1-Q)

令 U1(A) = U1(B)

∴ Q = 1/3

∴ 1的混合策略纳什均衡为(1/3,2/3)

U2(A) = 1 * P + 0 * (1-P)

U2(B) = 0 * P + 2 * (1-P)

令 U2(A) = U2(B)

∴ P = 2/3

∴ 2的混合策略纳什均衡为(2/3,1/3)

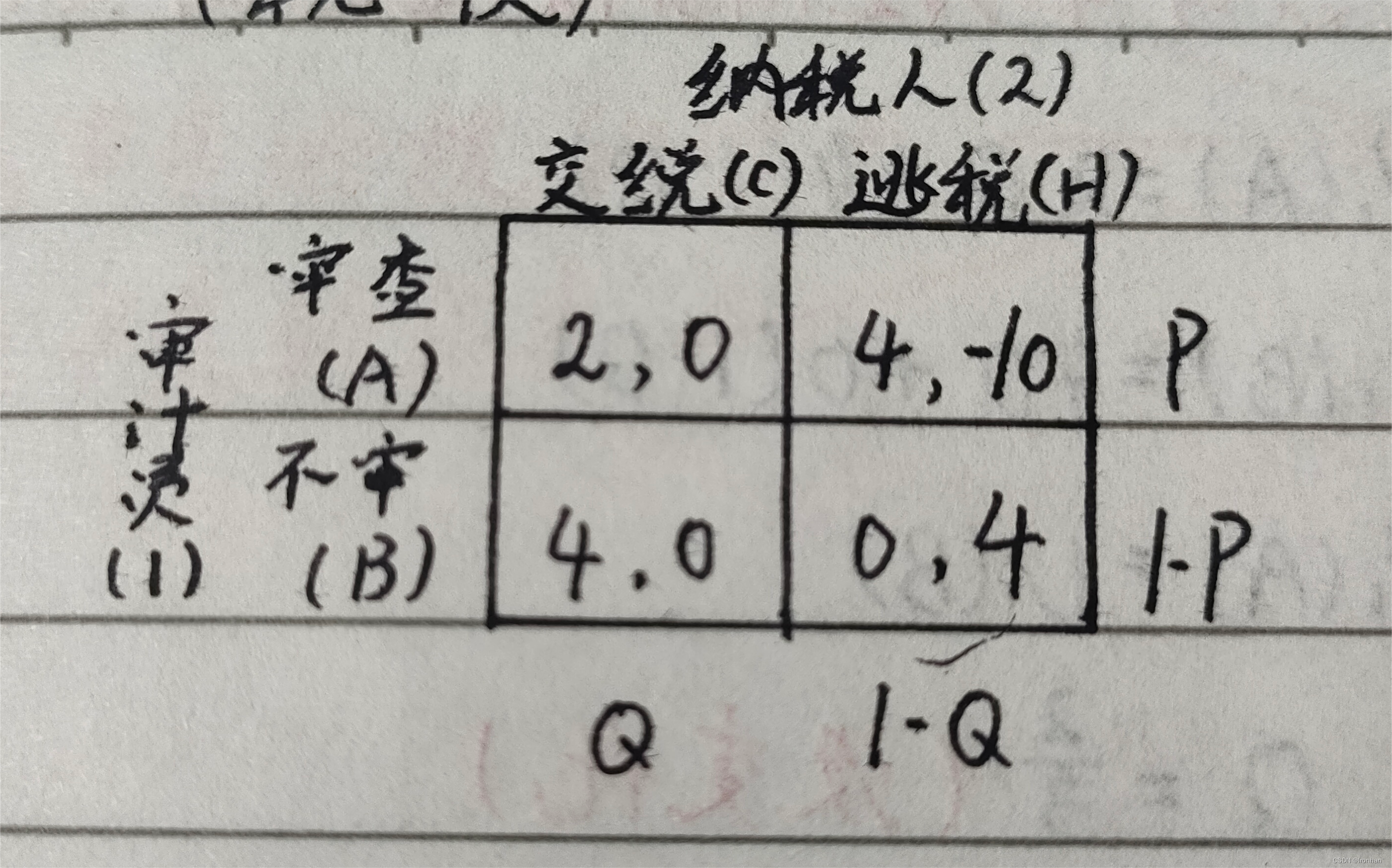

Famp.4 税收

求混合策略纳什均衡

- 不存在纯策略纳什均衡

U1(A) = 2 * Q + 4 * (1-Q)

U1(B) = 4 * Q + 0 * (1-Q)

U1(A) = U1(B)

∴ Q = 2/3

即1混合策略纳什均衡(2/3,1/3)

U2(C) = 0 * P + 0 * (1-P) = 0

U2(H) = (-10) * P + 4 * (1-P)

U2(A) = U1(B)

∴ P = 2/7

即2混合策略纳什均衡(2/7,5/7)

【变式】加重逃税惩罚可以提高纳税意愿吗?(-10 -> -20)

U1(A) = 2 * Q + 4 * (1-Q)

U1(B) = 4 * Q + 0 * (1-Q)

U1(A) = U1(B)

∴ Q = 2/3

由于加重惩罚之前,Q = 2/3,

所以纳税人缴税意愿Q没变

- 影响纳税人交税意愿与惩罚力度无关

- 交税意愿与审计员策略概率相关(P)

U2(C) = 0 * P + 0 * (1-P) = 0

U2(H) = (-20) * P + 4 * (1-P)

U2(A) = U1(B)

∴ P = 1/6

P由2/7降到了1/6

意味着审查力度下降

-

提高惩罚逃税力度反而使得审查力度下降

-

提高纳税意愿 <— 提高审查率 <—

- 提高成功逃税收益

- 提高审查逃税收益

- 降低审查成本

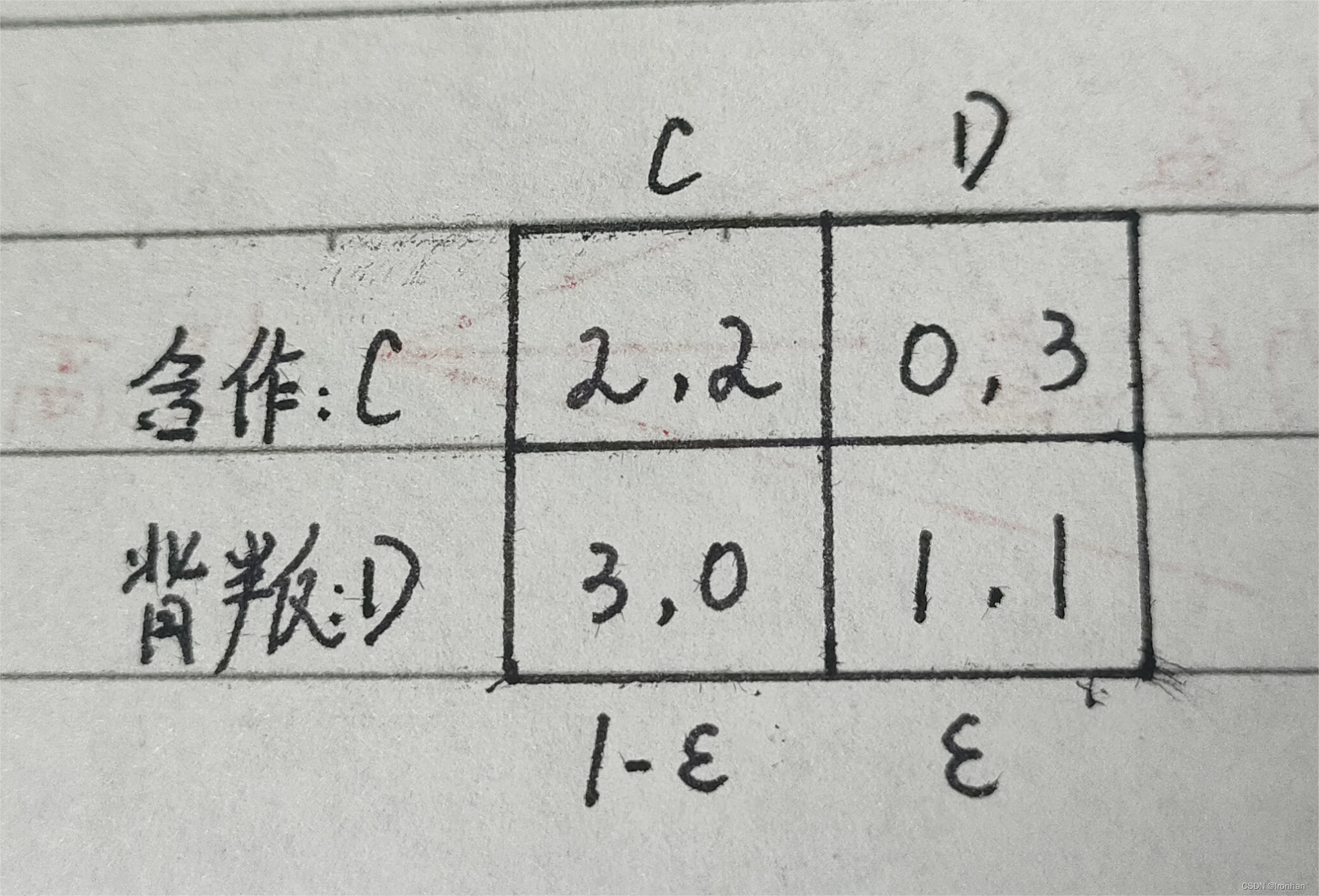

Famp.5 进化学模型

-

参与人:双参与人对称博弈

-

策略:基因表现

- 合作C

- 背叛D

-

收益:遗传适应性(适者生存)

-

rule:

- 种内斗争

- 大量群体随机分配。D为突变(量少)

- 不存在基因重组

-

说明:此模型讨论策略,没提参与人,Uc表示策略c的收益

C(合作)具有进化稳定性(ES)吗?

UC = 2 * (1-ε) + 0 * ε

= 2(1-ε)

UD = 3 * (1*ε) + 1 * ε

= 3(1-ε) + ε

∴ UC < UD

∴ C不具有ES(进化稳定性)

- 自然选择进化的结果时很坏的

- 严格劣势策略不会是ES

- 本博弈中,D是ES

【变式】C是ES吗?

- C为本种群原策略,先考虑B,C

UC = 0 * (1-ε) + 1 * ε

= ε

UB = 1 * (1-ε) + 0 * ε

= 1 - ε

∴ UC < UB

∴ C不是ES //此处推不出来B是ES

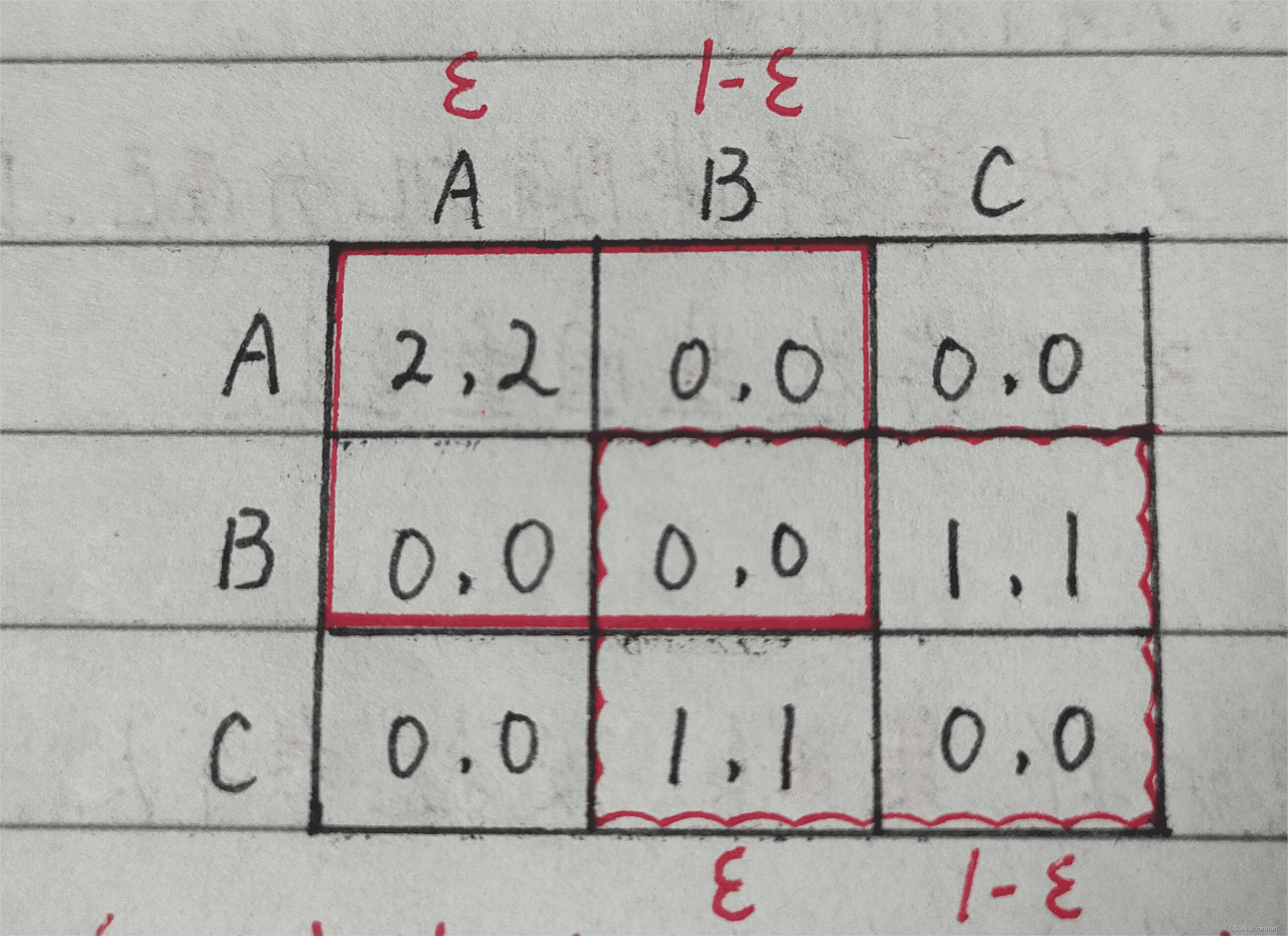

- 纳什均衡策略不一定是ES。

【思考】为什么纳什均衡策略不一定是ES

采取上图中的A,B部分

图中有两对纳什均衡,即(A,A)、(B,B)部分 //弱最佳

B是ES吗?

UB = 0

UA = 0 * (1-ε) + 1 * ε

= ε

∴ UA > UB

∴ B不是ES

所以,纳什均衡策略不一定是ES

- 如果(s,s)是严格纳什均衡,那么s是ES

进化稳定性ES

Def. 生物学定义

- 在一个双参与人的对称博弈中,纯策略^s是ES,需要的条件:

- 存在s’ > 0

- (1 - ε)的概率下,s对s和ε的概率下^s对s’的收益严格大于(1 - ε)的概率下,s’对^s和ε的概率下s’对s’的收益,对于任意s’都成立且对于任意s < s’都成立

- (1 - ε) * U(s,s) + ε * U(^s,s’) > (1 - ε) * U(s’,^s) + ε * U(s’,s’)

Def. 经济学定义

- 在一个双参与人的对称博弈中,纯策略^s是ES,需要的条件:

- (s,s)是对称纳什均衡,即:^s 对 ^s 的收益不小于任意 s’ 对 ^s 的收益

- U(s,s) >= U(s’,^s),对于任意s’恒成立

- 当上一条件中,取等号时,即:U(s,s) >= U(s’,s)时,必须U(s,s’) > U(s’,s’)

- (s,s)是对称纳什均衡,即:^s 对 ^s 的收益不小于任意 s’ 对 ^s 的收益

Famp.

| A | B | |

|---|---|---|

| A | 1,1 | 1,1 |

| B | 1,1 | 0,0 |

- (A,A)是对称纳什均衡(非严格)

- 因为U(A,B) > U(B,B),所以 A 是ES

Famp.

| L | R | |

|---|---|---|

| L | 2,2 | 0,0 |

| R | 0,0 | 1,1 |

- (L,L),(R,R)均为严格纳什均衡

- 即L,R均是ES

- 可以有多种ES的社会传统存在

- 这些策略不必一样好

鹰鸽之战

**Famp. **

【思考】1.D是ES吗?

即(D,D)是纳什均衡吗?

不是

∴ D不是ES

【思考】2.H是ES吗?

即(H,H)是纳什均衡吗?

①如果(V-C)/2 > 0;则H是纳什均衡(严格),则H是ES

②如果(V-C)/2 = 0;则H是纳什均衡(非严格),即U(H,H) = U(D,H)

又∵U(H,D) = v > U(D,D) = V/2

∴H是ES

③如果C > V,则H不是纳什均衡,则H不是ES

【思考】3.如果采取混合策略,其会是ES吗?

①找混合策略纳什均衡(P,1-P)

U(H,^P) = ((V-C)/2) * P + V * (1 - P)

U(D,^P) = 0 * P + (V/2) * (1 - p)

令U(H,^P) = U(D,^P)

∴ ^P = V/C

即混合策略纳什均衡(V/C,1 - V/C)

②判断:U(^P,P') > U(P',P') 对于任意P'成立

结果正确

∴混合策略(V/C,1 - V/C)是ES

- 混合策略不可能是严格纳什均衡

- 如果V < C,那么ES的种群中H派数量为V/C

- V增大,H派增加

- C增大,D派增加

- 收益:

- D派:(1 - V/C)*(V/2) //混合策略(V/C,1 - V/C)利益相等,取一个即可

- C增大时,UD增大

- 原因:C增大时,会使得参与斗争着者减少;这样的减少使得D利益增大

Famp. 石头剪刀布

- 不存在纯策略纳什均衡

- 唯一可能ES:混合策略(1/3,1/3,1/3)

检验:证U(^P,P') > U(P',P')

设:P' = S

U(^P,S) = (1+V)/3

U(S,S) = 1

∵U(^P,S) < U(S,S)

∴混合策略(1/3,1/3,1/3)不是ES

- 本博弈无ES

行为有序博弈(贯序博弈)

Famp.

- 参与人2在做决定之前知道参与人1的策略,且参与人1知晓此情况

- 担保:降低不还款收益,这对自己产生了益处

- 逆向归纳法

- 解决贯序博弈的主要方法

完全信息博弈

Def.

- 在任一节点上都知道自己处在整个博弈的哪个节点的博弈

- 使得逆向归纳法得以进行

纯策略

Def.

- 在一个完全信息博弈中,一号参与人的纯策略可以用树状图来表示,是一个完整的行动计划。

Famp.

信息集合

Def.

- 参与人②的信息集合时一系列参与人②无法识别的

- rule:以下两种不可计信息集合

完美信息

Def.

- 树状图上的所有信息集合包含每一个节点的博弈

纯策略·改

Def.

- 参与人i的纯策略是一个完全的行动计划,且它告诉i在他的每一个信息集合中如何做

Famp.

Famp.

Famp.

子博弈

Def.

- 博弈中的博弈

- 子博弈必须从单个节点开始(本身也是一个完整博弈)

- 它包含该节点的所有后续节点

- 他不能破坏任何信息集合

SPE子博弈完美均衡

Def.

- 如果策略(s1,s2,···,sn)能在一个子博弈中达到纳什均衡,那么它就是一个子博弈完美均衡。(其包含的每个子博弈必须满足纳什均衡)

重复博弈效果

Def.

- 在一个进行中的关系中,对于未来奖励的承担和未来惩罚的威胁,可能会为现在的好行为提供激励,但要有一个明确的"未来"

- 如果一个重复博弈的一个阶段博弈不止一个纳什均衡,我们可以通过预测不同策略的结果来为下一次行动提供激励。我们可以把这些激励当作现在合作行为的奖励或惩罚。

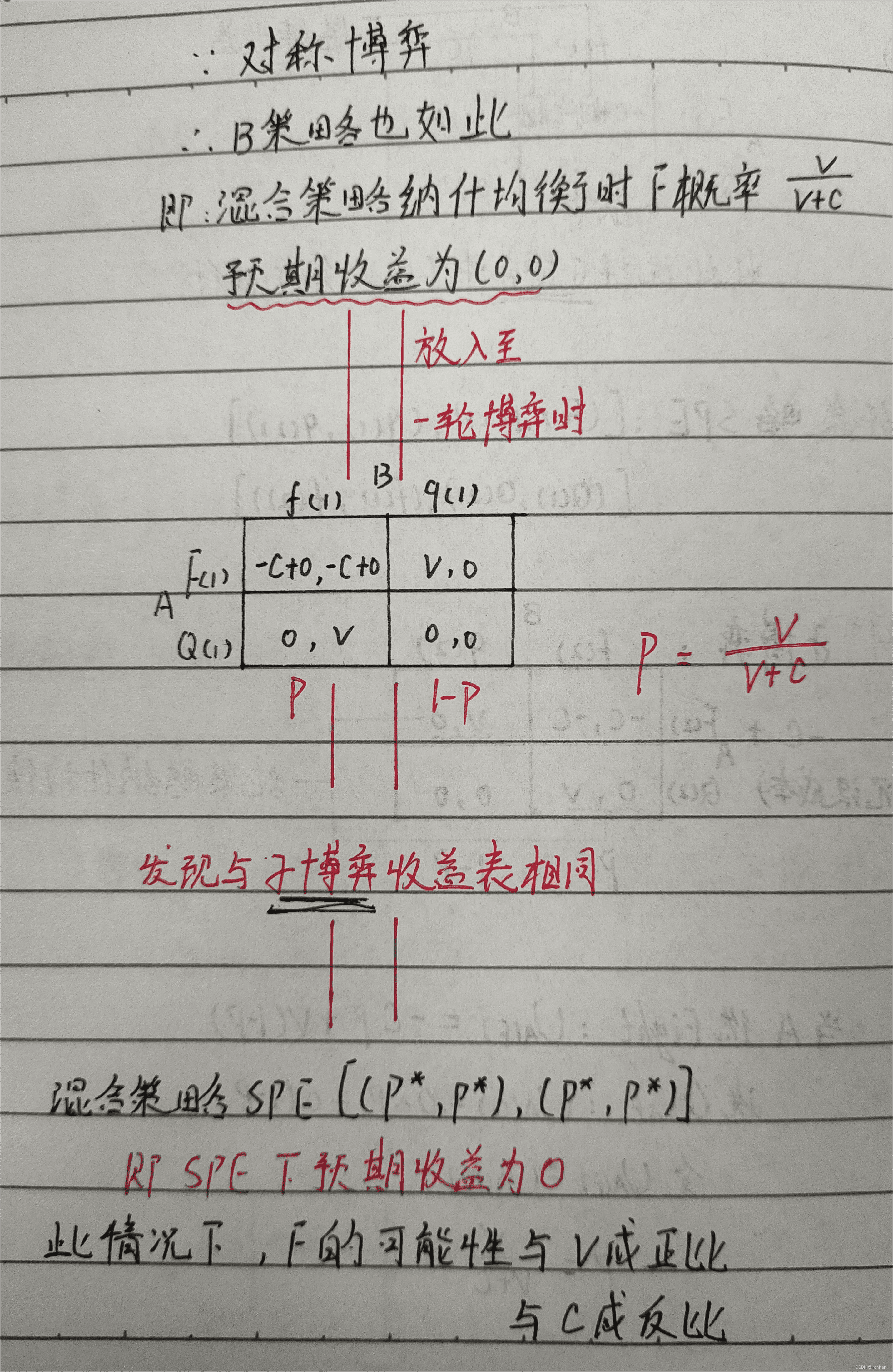

Famp. 竞争博弈(消耗战博弈<二轮>)

- 2 players

- 策略:

- F //战斗

- Q //退出

- 如果一方先退出,则另一方获胜(V)

- 如果双方都战斗,则双方均付出代价(-C),且博弈继续

- 如果双方都退出,则双方收益为0

- 设V>C

不对称信息

①信息可证实

Famp. 古诺博弈

- B成本:C^m //middle

- A成本:

- C^h //high

- C^m //middle

- C^l //low

- A明确自己成本其它人不知道A成本

【思考】1. A是否应该公布自己的成本?(古诺竞争开始前)

- 这是一个信息披露过程,无论A是否公布,都是可以推测出来的

- “企业不想公布信息”——这本身也是在传达一种信息

②信息无法证实

- 一个好的信号要能通过成本不同的,即成本要有差别

- 计算方式:

- (一天)背叛收益 - (一天)合作收益 < 持续收益

- 应该选择合作

扣扳机策略

Def.

- 一开始选择合作,只要没人变卦,双方就会一直合作下去,一旦有人开始背叛,那么我们将永远选择背叛

- 通过扣扳机策略,可在囚徒困境中达到和解(先合作),这也是一个均衡策略

- 想让一段持续的关系能够促成今日的合作,如果这段关系有较大概率(大于1/3)持续下去,促成合作也是可以办到的(即对未来加权)

Famp.一回合内的惩罚措施策略

- 策略

- 如果上回合是(c,c)或者(d,d),选策略c //合作

- 如果上回合是(c,d)或者(d,c),选策略d //背叛

- 一回合内的惩罚措施是SPE

- 需要对未来加权概率 > 1/2

- 平衡过程:

- 如果你希望惩罚别太严,那么需要对未来的加权概率增大

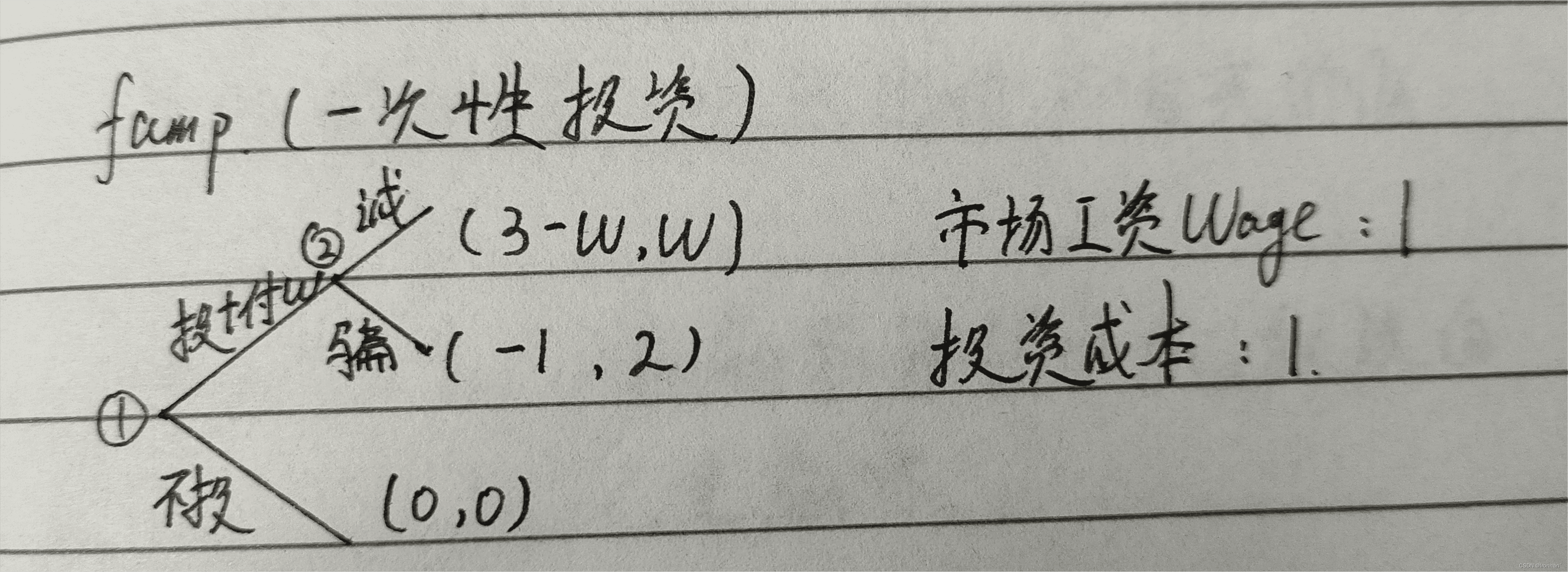

Famp. 一次性投资

- 如果W = 1,则②会选择 骗

- 如果W >= 2,则②会选择 诚

【思考】改为多次投资,再次投资概率为α,则W为多少合适?(投资成本为2)

- 公式:今天欺骗收益 <= 持续合作收益 - 关系破裂威胁

- 今天欺骗收益 = 2 - W

- 持续合作收益 - 关系破裂威胁 = (W/(1 - α) - 1/(1 - ε))) * α

- ε足够小

- 即:2(1 - α) + α <= W

- 当α = 0时,W = 2。高于市场工资

- 当α = 1时,W = 1。等于市场工资

- 当α = 0.5时,W = 1.5。高于市场工资

2056

2056

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言