“二清”是电商平台的通病,普遍存在B2B、B2C、O2O、新零售等各种商业模式的电商平台,似乎是由来已久的资金安全及监管合规问题。

近年来,电商平台因涉嫌资金“二清”,存在挪用资金、卷款跑路、线下结算、隐藏非法交易资金往来以及无证从事支付结算业务等合规风险,导致其被用户举报、被监管约谈。

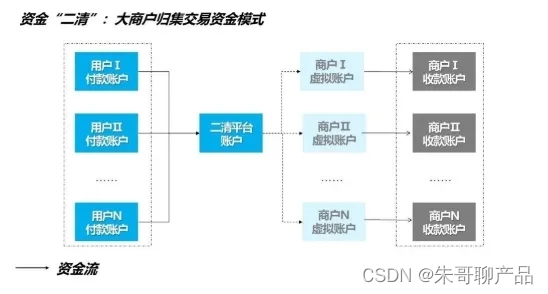

比如电商平台自行开展商户资金清算,将客户资金先划转至平台账户,再由平台结算给二级商户。或者以特约商户的形式,从事其他收单核心业务。

电商平台的每笔交易可能会涉及平台、入驻商、仓储商、物流商、支付渠道、代理商等,即平台需与多分账方之间按不同比例进行分账,且每一笔交易订单都要产生分账。

分账过程的的信息流和资金流由何方主导、监督,需要进一步厘清,才能避免二清的问题。

01了解支付二清

根据人民银行《支付结算办法》第6条规定,“未经中国人民银行批准的非银行金融机构和其他单位不得作为中介机构经营支付结算业务”。

即只有央行规定银行类机构和持有《支付业务许可证》牌照的第三方支付机构才能开展支付清结算业务,这些机构称为“一清”机构。

“二清”主要有两种形式:一种是电商平台代收客户资金再结算至商家;另一种是第三方支付机构或银行收单后将资金结算给电商平台,电商平台再将资金结算给商家。这个交易过程中电商平台并无资金结算资质但仍然进行违规清算就属于二清。

简单而言,“二清”就是机构在没有取得《支付业务许可证》从事支付结算业务。违规清算的资金没有受到第三方的监管,电商平台有挪用商户资金的风险,对于商家和客户而言都不安全。

02支付二清违规影响

没有支付牌照的电商平台,为了满足平台在线支付、担保交易、多方分账、垫资清算等业务,往往会私自进行二次清算,因此容易踩到资金二清的监管红线。

比如某赞电商之前存在“二清”问题,曾经接受了央行的约谈;

比如某店商城涉及二清问题,被微信支付关闭了微店7000万商家的支付通道;

比如某贝支付非法从事资质结算业务,截留商家资金,涉案金额92亿余元人民币。

二清对于电商平台业务发展的危害不容小觑,情节严重者甚至会构成违法经营罪。

03支付二清合规方案

如何构建合法合规的资金结算方式,是电商平台需要重点考虑的问题。

解决二清问题,就是要寻求支付解决方案,来降低合规风险,主要有以下几种:

其一,收购支付牌照头部电商平台企业会选择通过股权收购方式直接或间接取得支付牌照。

比如抖音受让合众支付,携程受让东方电子支付,华为受让讯联智付,B站受让甬易电子支付,广电运通受让中金支付,中通快递受让万通支付。

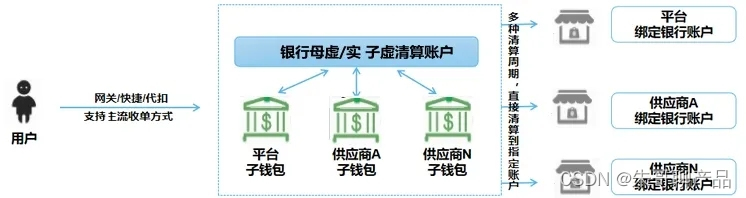

其二,对接银企直连电商平台直连银行核心交易系统,通过银行支付网关,提供账户管理、在线收付、交易查询、转账支付、回单下载、资金清结算等服务。

通过银行进行分账来解决二清问题,主要有两种:一是通过内部户分账,即母虚子虚,也就是通过开立虚拟账户来进行收单后的记账;二是通过实体账户分账,即母实子虚,一般需要在银行开立资金结算账户。

不管从待结算资金中分账/钱包账户分账都是可行的,但开立的虚/实账户要向人行报备。

主流银行支持7*24h交易,同行可以D0实时到账,账务信息银企同步,提升支付效率,但是准入门槛比较高,对接周期长,通道费用高,还涉及资金沉淀收益问题,适用于大中型电商平台。

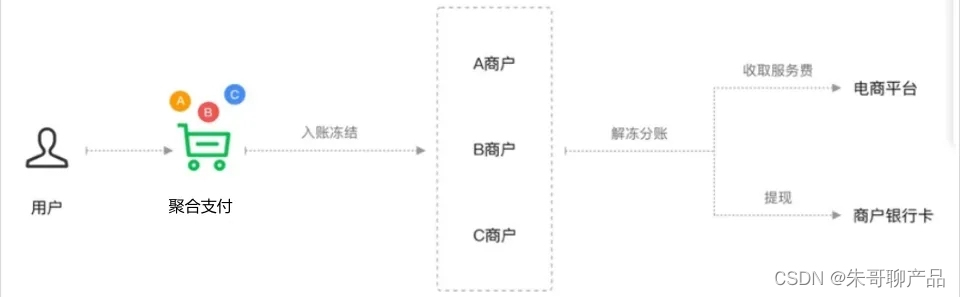

其三,对接第三方支付电商平台对接第三方支付,通过第三方支付网关与银联或网联对接,将银行的底层支付接口根据支付场景的需要包装成了不同支付产品,满足电商平台在线业务的收付要求。

通过三方支付机构进行分账来解决二清问题,需要特约商户和二级商户在支付机构完成入网,资金收单成功后会先冻结在特约账户待分账账户,然后根据平台的分账指令分账到二级账户的待结算账户。

对接第三方支付可降低直连银行的成本,但交易时间受人行大额系统的影响,到账时效慢,需支持D0垫资(有垫资服务费),适用于中小电商平台。

银行分账和第三方分账功能上没有本质的区别,都是由交易方参与分账,但要结合平台现有业务选择对应的支付渠道。

通过支付渠道的分账系统帮助电商平台为其上下游、供货商、渠道等合作方提供资金分账结算,从根本上解决资金二清的监管合规问题。

作者:游善朱哥,华创微课CEO,金融产品专家,阿里云培训中心讲师,原金融产品总监,畅销书《金融产品方法论》作者,公众号:朱哥聊产品

3368

3368

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言