Backtrader 量化回测实践(2)—— 16个主要K线形态定义(上)

K线图形中的趋势线和价格走势能够反映市场的整体趋势,比如是否处于上涨或下跌趋势中。

用Backtrader做策略的时候,需要考虑K线形态,作为分析依据。K线的常用形态搜集整理如下:

1、光头光脚大阳线(极端强势);

2、光头光脚大阴线(极端弱势);

3、光头阳线(高价位强势线,先跌后涨型);

4、光头阴线(低价位弱势线,下跌抵抗型);

5、光脚阳线(高价位强势线,上升阻力型);

6、光脚阴线(低价位弱势线,先涨后跌型);

7、大阳线(较为强烈的买势信号,反转试探型);

8、大阴线(较为强烈的卖势信号,弹升试探型);

9、十字线(阳线,阴线);

10、T字线(阳线,阴线);

11、倒T字线(阳线,阴线);

12、一字线(阳线涨停,阴线跌停)。

以上一共16个,应该是常见的K线主要形态。

在策略中需要通过程序定义K线的形态,根据网上的介绍和定义,用dataframe分析。

取一个股票的数据导入到dataframe中,通过定义找到相应的形态并mplfinance绘图展示。

如果有错误,不妥之处欢迎留言,改进完善。

0.绘图

# signal是符合形态的日期列表,df是全量股票数据

# 只展示两个符合条件的图示

def mpfplot(signal,df) :

counter = 0

show_num = 2

for i in signal:

if counter < show_num : # 以信号日期为中心前后10天的数据

begin_date = i + datetime.timedelta(days=-10)

end_date = i + datetime.timedelta(days=10)

# 按时间段绘图

df_candle = df.loc[(df.index>=begin_date.strftime("%Y-%m-%d")) & (df.index<=end_date.strftime("%Y-%m-%d"))]

mpf.plot(df_candle , type='candle', title='Signal date: ' +i.strftime("%Y-%m-%d") ,figsize=(6,2))

mpf.show()

counter += 1

counter = 0

for i in signal:

if counter < show_num :

begin_date = i + datetime.timedelta(days=-10)

end_date = i + datetime.timedelta(days=10)

df_candle = df.loc[(df.index>=begin_date.strftime("%Y-%m-%d")) & (df.index<=end_date.strftime("%Y-%m-%d"))]

# 按时间段数据

print(df_candle[['open','high','low','close']])

counter += 1

1. 光头光脚大阳线

(1)代码

#1、光头光脚大阳线(极端强势)

# 开盘就是最低价,收盘就是最高价,收盘价大于开盘价

signal = []

for t_date in df.index :

if df.loc[t_date,'open']==df.loc[t_date,'low'] and df.loc[t_date,'close']==df.loc[t_date,'high'] and df.loc[t_date,'close']>df.loc[t_date,'open']:

signal.append(t_date)

signal = []

for t_date in df.index :

if df.loc[t_date,'open']==df.loc[t_date,'low'] and df.loc[t_date,'close']==df.loc[t_date,'high'] and df.loc[t_date,'close']>df.loc[t_date,'open']:

signal.append(t_date)

mpfplot(signal,df)

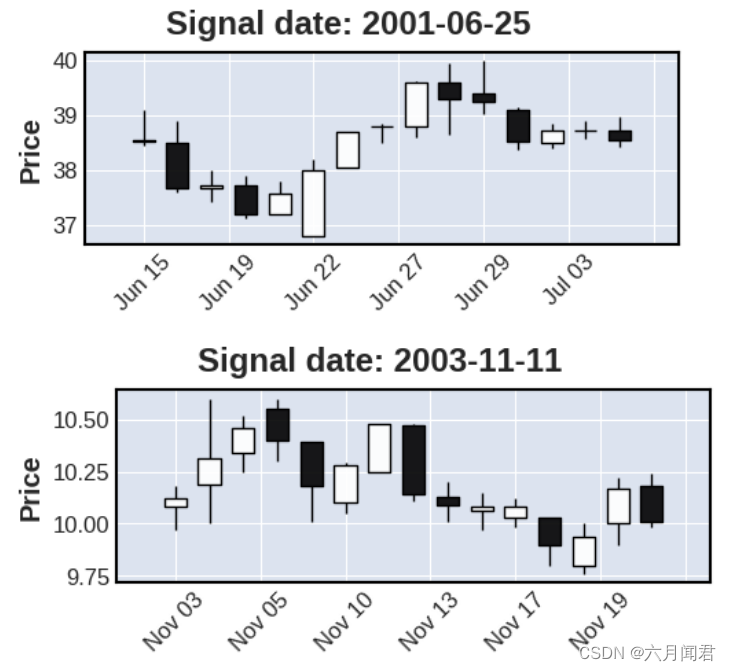

(2)图示

(3)数据

open high low close

trade_date

2001-06-15 38.52 39.10 38.45 38.54

2001-06-18 38.50 38.88 37.60 37.66

2001-06-19 37.66 37.99 37.43 37.72

2001-06-20 37.72 37.90 37.11 37.19

2001-06-21 37.19 37.79 37.19 37.56

2001-06-22 36.80 38.20 36.80 38.00

2001-06-25 38.03 38.68 38.03 38.68

2001-06-26 38.78 38.84 38.50 38.80

2001-06-27 38.80 39.61 38.60 39.60

2001-06-28 39.60 39.95 38.65 39.29

2001-06-29 39.40 39.98 39.01 39.24

2001-07-02 39.10 39.15 38.37 38.52

2001-07-03 38.50 38.85 38.40 38.71

2001-07-04 38.71 38.90 38.56 38.71

200 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1276

1276

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言