Hello 大家好,我是一名新来的金融领域打工人,日常分享一些python知识,都是自己在学习生活中遇到的一些问题,分享给大家,希望对大家有一定的帮助!

今天就给大家讲讲在进行量化策略回测结果分析的时候最最最常见的有一个指标——最大回撤的计算。

最大回撤(Max drawdown)指标评价一个交易模型及其投资组合的风险度,最大回撤越小越好。最大回撤的计算公式是MDD = (A-B) / A,其中A是最大下跌前的资产最大净值(peak asset value before largest drop),B为资产净值创新高之前的最低的资产净值(lowest asset value before new high established)。

1.导入数据

导入数据:

## 我们先读入数据

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

plt.style.use("seaborn")

data = pd.read_excel("万得全A收盘价.xlsx",index_col=[0],parse_dates=[0])

data

绘制一下万得全A收盘价图像:

plt.figure(figsize=(10,6))

plt.plot(data['close'])

2. 最大回撤计算方法1

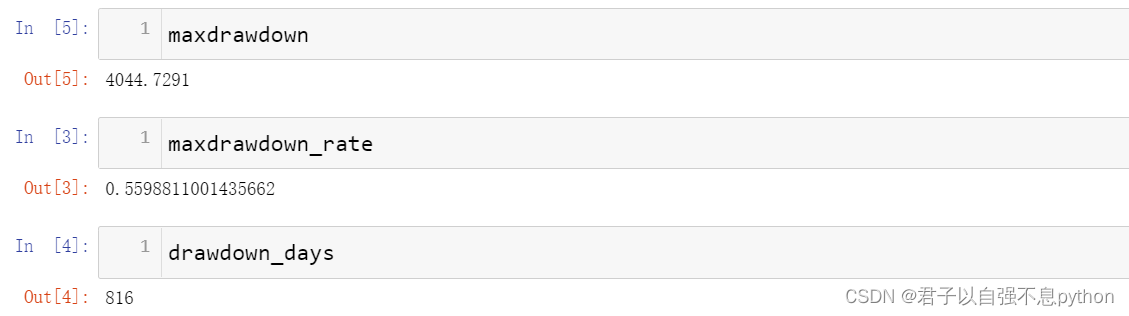

这里在计算的时候我们需要传入收盘价这一列数据,或者在平时的使用中我们传入净值数据:

i = np.argmax((np.maximum.accumulate(data['close']) - data['close'])) # 最大回撤结束的位置 最低的那个位置 np.argmax作用:取出数组中最大值对应的索引

if i == 0:

j = 0

else:

j = np.argmax(data['close'][:i]) # 回撤开始的位置 最高的那个点

maxdrawdown = data['close'][j] - data['close'][i] # 最大回撤

maxdrawdown_rate = (data['close'][j] - data['close'][i]) / data['close'][j] # 最大回撤率

drawdown_days = i - j # 回撤持续天数看看结果:

3. 最大回撤计算方法2

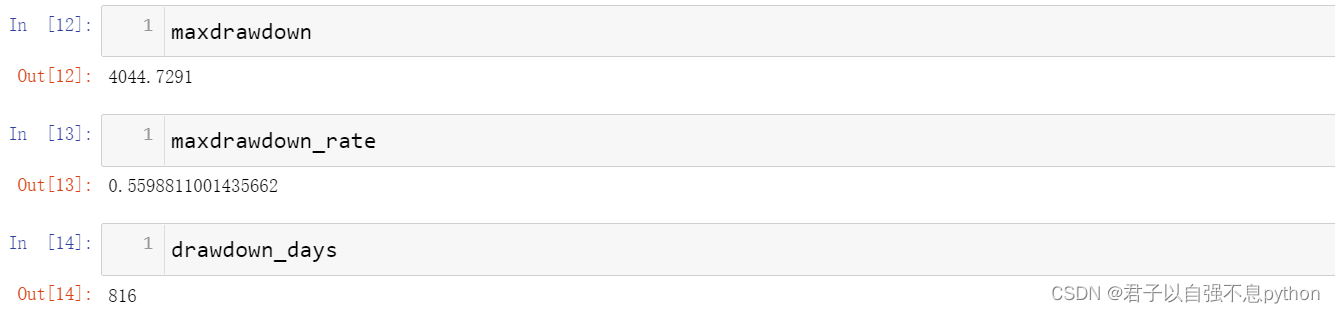

还有一种方法如下:

i = np.argmax((data['close'].cummax() - data['close'])) # 最大回撤结束的位置 最低的那个位置

if i == 0:

j = 0

else:

j = np.argmax(data['close'][:i]) # 回撤开始的位置 最高的那个点

maxdrawdown = (data['close'].cummax() - data['close']).max() # 最大回撤

maxdrawdown_rate = ((data['close'].cummax() - data['close']) / data['close'].cummax()).max() # 最大回撤率

drawdown_days = i - j # 回撤持续天数看看结果,和第一种方法计算的结果是一样的:

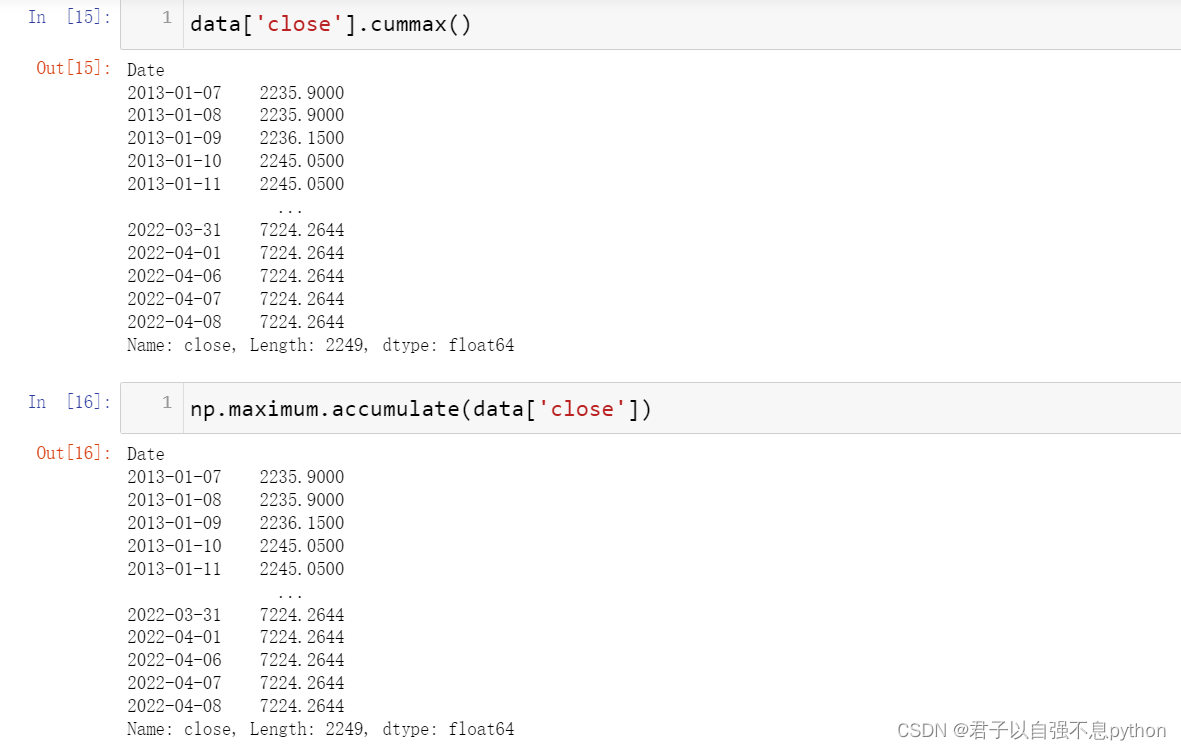

4.计算方法比较

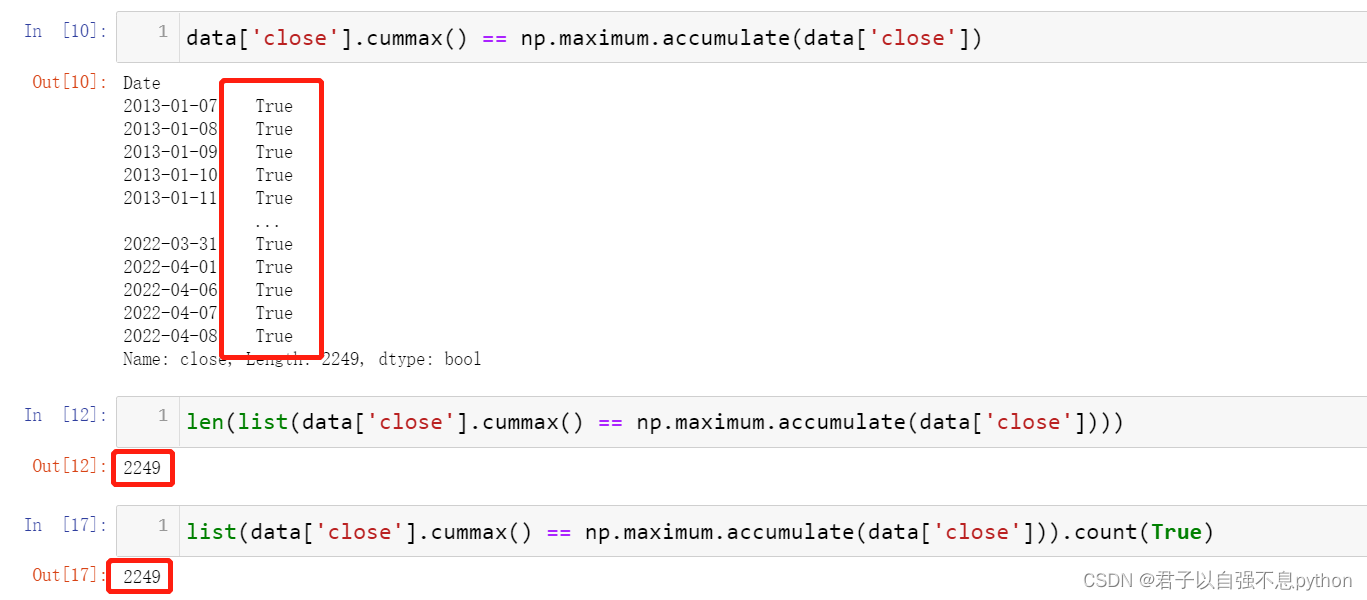

我们看看这两种计算方法,其实里面的数据是一模一样的:

证明如下:

证明如下:

5.最大回撤可视化

start_DAY = data.index[i] #开始回撤的日期

end_DAY = data.index[j] #结束回撤的日期

start_net_value = data[data.index == start_DAY]['close'].values[0] #开始回撤的净值

end_net_value = data[data.index == end_DAY]['close'].values[0] #结束回撤的净值

plt.figure(figsize=(10,6))

plt.plot(data['close'],color='b')

plt.plot([start_DAY, end_DAY], [start_net_value, end_net_value], linestyle='--', label="最大回撤",color='r')

plt.legend()可视化结果如图,红色虚线代表回撤:

好啦!今天的文章就分享到这里啦!

1192

1192

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言