The Standard Capital Asset Pricing Model

Modern Portfolio Theory

Measurements of Return and Risk

单一证券:算术平均法,通过历史数据

E

(

R

)

=

1

n

(

R

1

+

R

2

+

.

.

.

+

R

n

)

E(R) = \frac1n(R_1 + R_2 + ... + R_n)

E(R)=n1(R1+R2+...+Rn)

σ

2

=

∑

1

n

(

x

i

−

μ

)

2

\sigma^2 = \sum\frac1n(x_i - \mu)^2

σ2=∑n1(xi−μ)2

两个证券:加权平均法

E

(

R

)

=

w

1

R

1

+

w

2

R

2

,

(

w

!

+

w

2

=

1

)

E(R) = w_1R_1 + w_2R_2, (w_!+w_2 = 1)

E(R)=w1R1+w2R2,(w!+w2=1)

σ

=

(

w

1

σ

1

)

2

+

(

w

2

σ

2

)

2

+

2

w

1

w

2

σ

1

σ

2

ρ

\sigma = \sqrt{(w_1\sigma_1)^2 + (w_2\sigma_2)^2 + 2w_1w2\sigma_1\sigma_2\rho}

σ=(w1σ1)2+(w2σ2)2+2w1w2σ1σ2ρ

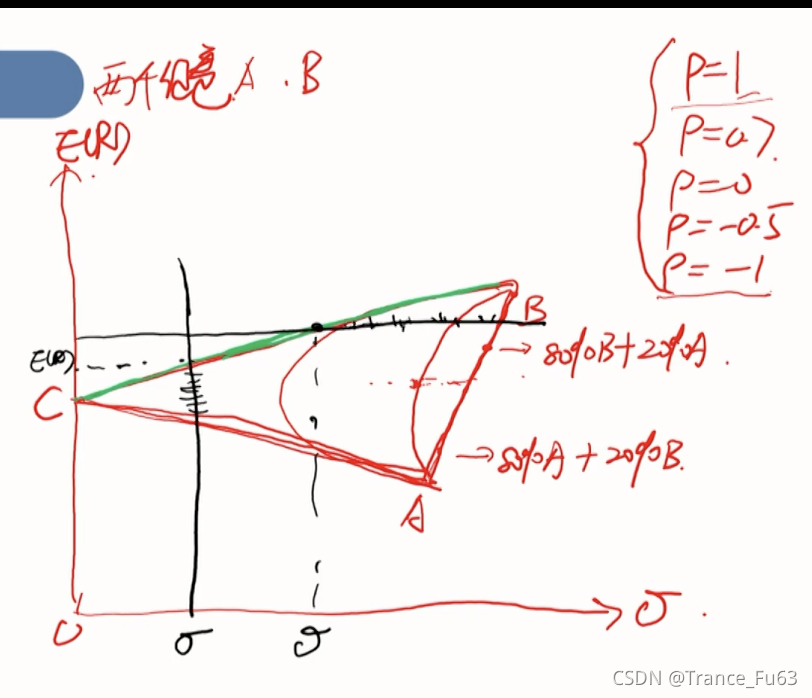

Indifference Curve无差异曲线(E(R ) - y, σ \sigma σ - x)

投资者的分类

- 风险厌恶型 risk-averse

无差异曲线倾斜向上,加速上升: 承担更多的风险会要求更高的回报

(大多数人都属于风险厌恶型,所以当提到无差异曲线默认这一条) - 风险中性 risk-neutral

水平线 - 风险偏好 risk-seeking

向下弯曲,加速下降

无差异曲线(需求侧)

- upward sloping and convex(get steeper)

- 曲线上每一个点都是risk-return pairs

- 同一条曲线上的两点效用相同(风险小收益小,风险大 收益也大)

- 越在左上↖️的曲线效用越大

有效前沿(供给侧)

-

有多少资产可以被选择用来投资

-

ρ = 1 \rho = 1 ρ=1, 两个资产线性相关,你涨我也涨

-

ρ < 1 \rho < 1 ρ<1 曲线 向左凸, ρ \rho ρ 减小, σ = ( w 1 σ 1 ) 2 + ( w 2 σ 2 ) 2 + 2 w 1 w 2 σ 1 σ 2 ρ \sigma = \sqrt{(w_1\sigma_1)^2 + (w_2\sigma_2)^2 + 2w_1w2\sigma_1\sigma_2\rho} σ=(w1σ1)2+(w2σ2)2+2w1w2σ1σ2ρ也减小

-

ρ = − 1 \rho = -1 ρ=−1,两条直线,类似航空股和石油股

-

所有可以投资的组合在 ρ = 1 \rho = 1 ρ=1和 ρ = − 1 \rho = -1 ρ=−1所围起来的两个大三角形中

-

最优的投资组合为 ρ = − 1 \rho = -1 ρ=−1时和y轴的交点,与高风险高收益的那个资产点的连线上

-

多个证券:

-

最小方差点为最左的小黑点

-

不包括无风险组合,找到的都是all risky asset

-

整体的抛物线为最小方差前沿(蓝色➕虚线部分)

-

蓝色部分为有效前沿

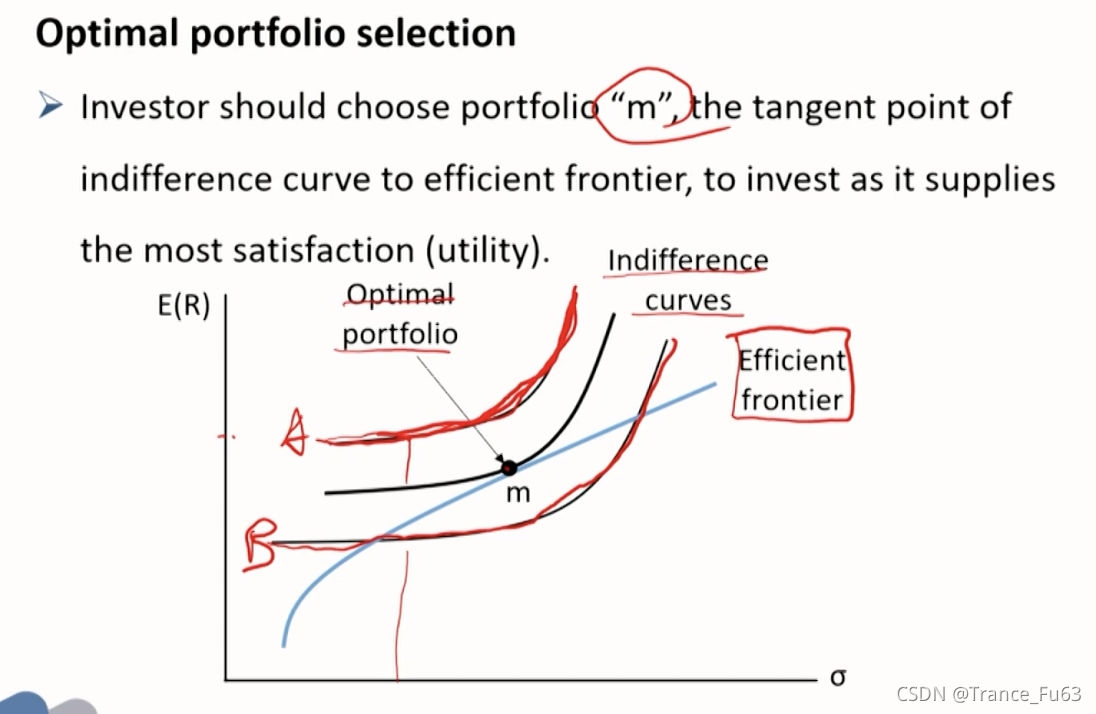

Optimal Portfolio Selection

将需求侧去靠近有效前沿(供给侧),当有切点时,切点即为最优投资组合。

A – 找不到,B – 不有效

Capital Asset Pricing Model

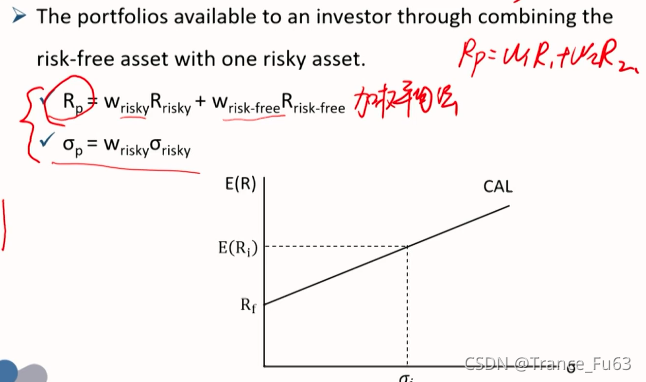

Capital Allocation Line(cal)

线性变化

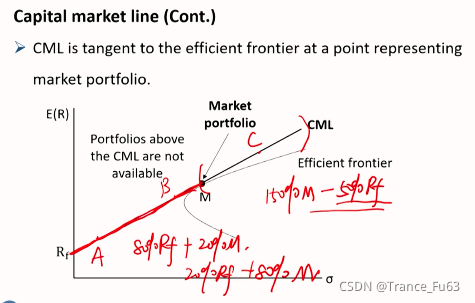

Capital Market Line(cml)

每个人的风险偏好不一样,假设所有investors都有相同的预期(homogeneous expectations)

−

>

->

−> 均值和标准差都一样

−

>

->

−>对每个人有效前沿都一样了

−

>

->

−> 可以找一个optimal risky asset

−

>

->

−> 可以形成市场化的效果 market portfolio

- 是一条特殊的cal

- 由risk-free asset 和 market portfolio的连线组成

- r与有效前沿的切线得到的m点最有效

- 延长线上的c点是一个加杠的过程

- 公式

E ( R p ) = R f + E ( R M ) − R f σ M σ p E(R_p) = R_f + \frac{E(R_M) - R_f}{\sigma_M}\sigma_p E(Rp)=Rf+σME(RM)−Rfσp

- intercept 是 risk-free rate

- 斜率slope是market portfolio 的夏普比率Sharpe ratio

- S R M a r k e t P o r t f o l i o = R p − R f σ p = E ( R M ) − R f σ M SR_{Market Portfolio} = \frac{R_p - R_f}{\sigma_p} = \frac{E(R_M) - R_f}{\sigma_M} SRMarketPortfolio=σpRp−Rf=σME(RM)−Rf

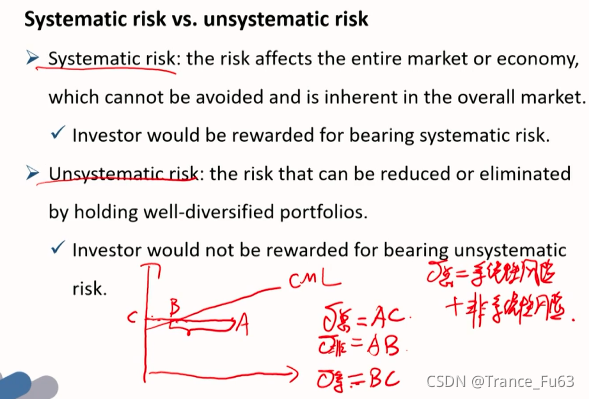

- A-B未在cml上投资导致多承担的风险:非系统性风险,可通过分散化减小

- B- C无法进一步优化的部分的风险:系统性风险

beta 个股和大盘间的敏感程度

- β m k t = 1 \beta_{mkt} =1 βmkt=1

- β i = c o v ( R i , R m ) σ m k t 2 = ρ i , m σ i σ m σ m 2 = ρ i , m σ i σ m \beta_i = \frac{cov(R_i,R_m)}{\sigma^2_{mkt}} = \frac{\rho_{i,m}\sigma_i\sigma_m}{\sigma^2_{m}} = \rho_{i,m}\frac{\sigma_i}{\sigma_m} βi=σmkt2cov(Ri,Rm)=σm2ρi,mσiσm=ρi,mσmσi 记最右公式就好

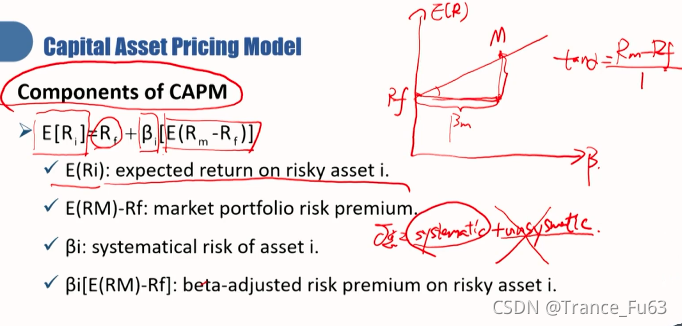

CAPM

假设条件

- 没有交易费用

- 资产无限可分

- 没有税收

- 是一个价格接受者 price taker,不是庄家,不会影响市场价格

- 投资只考虑标准差和收益–纯理性的投资者

- 可以无限做空

- 可以无限按照无风险利率拆进或者拆出

- 投资者都是对未来一期same single holding period 的收益进行计划

- 所有投资者对 资产 都有相同的预期

- 所有资产都 有市场,人力资源都可以拿来交易,流动性充足

component

理性投资者不考虑非系统性风险

- 收益率: R f + p r e m i u m R_f + premium Rf+premium(溢价部分)

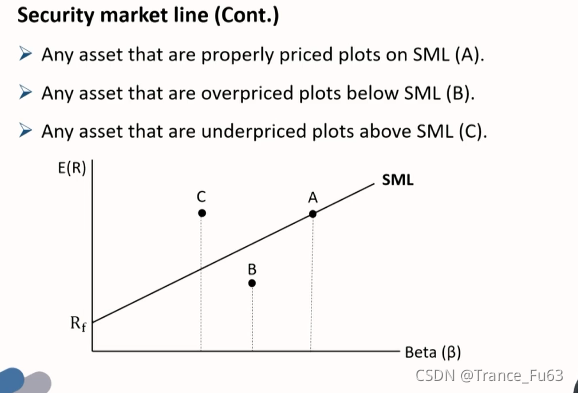

Security Market Line(sml) 证券市场线

- CAPM的图形表达式

- 用以证券选择 security- selection

- 在sml线即定价准确,在线下方则高估了收益(要去 short做空),在线上方即低估了收益(超出了预估,要买进,long)

-

-

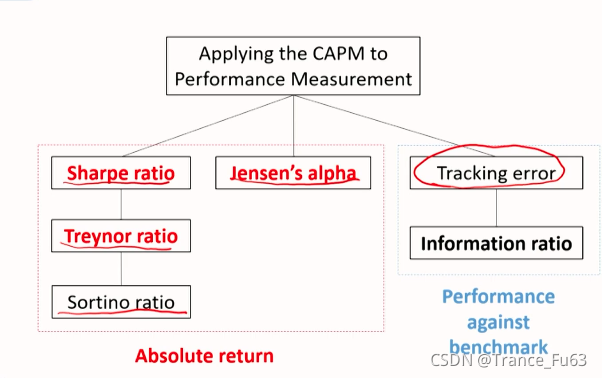

performance measures 业绩指标–都要会计算

夏普比率/业绩指数Sharpe performance index -SPI

- 分子:平均超额收益 mean excess return

- 分母:整个投资组合的标准差

- 是一个总风险

- 每承担一单位的总风险所获得的超额回报

- S P I = E ( R i ) − R f σ i SPI = \frac{E(R_i) - R_f}{\sigma_i} SPI=σiE(Ri)−Rf

- risk adjusted return. 经过风险调整后的收益

- 是 CAL这条线的斜率,越高越好

特雷诺比率/业绩指数Treynor performance index -TPI

- T P I = E ( R i ) − R f β i = E ( R m ) − R f TPI = \frac{E(R_i) - R_f}{\beta_i} = E(R_m) - R_f TPI=βiE(Ri)−Rf=E(Rm)−Rf(除以 β m \beta_m βm,但是 β m \beta_m βm = 1 )

- 分子也是超额回报,分母是 β \beta β,即系统性风险

- 每承担一单位的系统性风险,所获得的超额回报,越高越好

- 通常做 well-diversified资产(完全分散化的投资组合)的衡量

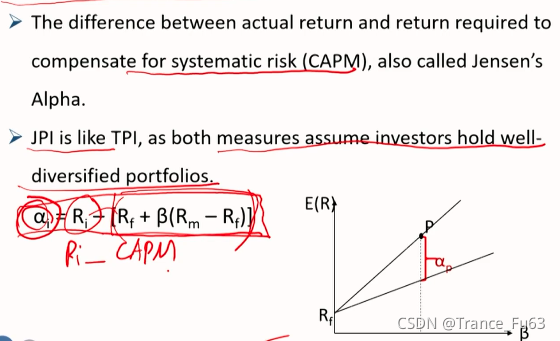

Jensen’s performance index -JPI/Jensen’s α \alpha α

- α i = R i − [ R f + β ( R m − R f ) ] \alpha_i = R_i - [R_f +\beta(R_m - R_f)] αi=Ri−[Rf+β(Rm−Rf)]

- risk adjusted return(用的是减法)

- 相当于 真实收益率-CAPM的收益率

- 度量的也是一个systematic risk

- well-diversified portfolio

- 只有 β \beta β相同才可以比较 α \alpha α

Sortino Ratio

- S R = R p − T 1 N ∑ t = 1 N m i n ( 0 , R p t − T ) 2 SR = \frac{R_p - T}{\sqrt{\frac1N\sum^N_{t=1}min(0, R_{pt} - T)^2}} SR=N1∑t=1Nmin(0,Rpt−T)2Rp−T

- T是required rate of return或者是MAR( minimum accepted rate of return)最低可接受的回报

- 分子衡量的也是一个超额回报

- 分母:半标准差(一般考试会给的);negative returns负数(亏钱)的标准差

- T:一般会给MAR,不然可以用risk-free rate或者hurdle rate (障碍率)来替代

tracking error

- T E = σ ( R p − R b ) TE = \sigma_{(R_p-R_b)} TE=σ(Rp−Rb)

- 实际的 R p R_p Rp - 一个benchmark 基准 R b R_b Rb

- 差值的标准差

information ratio(ir)

- I R = E ( R p ) − R ( R B ) σ ( R p − R b ) IR = \frac{E(R_p) - R(R_B)}{\sigma_{(R_p-R_b)}} IR=σ(Rp−Rb)E(Rp)−R(RB)

- 分母为te,分子也是一个超额收益,是跟参照系比较的

- 是经过风险调整后的

- 收益/风险;越高越好

套利定价理论和多因素模型

Arbitrage Pricing Theory

- 线性模型

- 多种系统性风险因子(GDP,通货膨胀,商业周期,利率等)

- E ( R p ) = R F + β P , 1 ( λ 1 ) + β P , 2 ( λ 2 ) + . . . + β P , k ( λ k ) E(R_p) = R_F + \beta_{P,1}(\lambda_1) + \beta_{P,2}(\lambda_2)+...+ \beta_{P,k}(\lambda_k) E(Rp)=RF+βP,1(λ1)+βP,2(λ2)+...+βP,k(λk)

- λ i \lambda_i λi 是一个差,实际的-rf 的风险溢价部分

- β \beta β 是一个sensitivity

- CAPM模型是apt的一个特例

- pure factor portfolio纯因素模型:资产组合中某资产敏感程度为1,其他资产敏感程度都为0。帮忙用以对冲hedge

Fama-French three factor model

- R i − R F . = α i + β i , M ( R M − R F ) . + β i , S M B + β i , H M L H M L + e i R_i - R_F. = \alpha_i + \beta_{i,M}(R_M-R_F). +\beta_{i,SMB} + \beta_{i,HML}HML + e_i Ri−RF.=αi+βi,M(RM−RF).+βi,SMB+βi,HMLHML+ei

- 回归模型

- 常数项 α i \alpha_i αi, 三项外对收益率的描绘 residual return。如果三项可以很好描述超额收益,则alpha为0,否则有值

- 残差项 e i e_i ei,第一项为市场因素(同前)

- SMB:small minus Big,小盘股投资组合 - 大盘股投资组合

- HML: high minus low,book-to-market ratio账面价值比市值,财务指标高的(value stock价值股)投资组合-低的(growth stock成长股/垃圾股)

multi-factor models 多因素模型—事后的剖析

- R i = E ( R i ) + β i , 1 F i + β i , 2 F 2 + . . . + β i , k F k + e i R_i =E(R_i) + \beta_{i,1}F_i +\beta_{i,2}F_2+ ... + \beta_{i,k}F_k+ e_i Ri=E(Ri)+βi,1Fi+βi,2F2+...+βi,kFk+ei

- 考察 R i R_i Ri 是一个实际回报率,后面一串相当于预期回报以外的surprise

- 系统性风险

- F 预期值之间的差距

- e i e_i ei公司特定的收益

single-factor models 单因素模型

- only one risk. factors

- 其他同多因素

825

825

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言